Wraz z wprowadzeniem nowych struktur JPK VAT obowiązujących od 1 października 2020 roku, zmienia się sposób ujmowania faktur do paragonów w ewidencji sprzedaży.

Podstawa prawna

W dodanym art. 109 ust. 3d ustawy VAT dookreślono, że dla celów prowadzonej ewidencji faktury dotyczące sprzedaży zarejestrowanej przy zastosowaniu kasy rejestrującej są ujmowane w okresie, w którym zostały wystawione i nie będą zwiększać wartości sprzedaży za ten okres, ponieważ sprzedaż została zarejestrowana na kasie rejestrującej i ujęta w raporcie fiskalnym dobowym oraz miesięcznym w okresie rozliczeniowym, w którym, co do zasady, powstał obowiązek podatkowy. W celu uniknięcia korekt JPK_VAT za okresy wcześniejsze przyjęto zasadę, że właściwym będzie ujęcie faktury w części ewidencyjnej pliku JPK_VAT za miesiąc, w którym wystawiono fakturę, niezależnie od tego, w jakim okresie sprzedaż została ujęta w raporcie fiskalnym.

W objaśnieniach Ministerstwa Finansów dotyczących JPK VAT z deklaracją możemy znaleźć następujące zapisy dotyczące faktur do paragonów:

W sumach kontrolnych ewidencji w zakresie podatku należnego nie uwzględnia się wysokości podstawy opodatkowania i podatku należnego z tytułu dostawy towarów oraz świadczenia usług udokumentowanych fakturami, o których mowa w art. 109 ust. 3d ustawy (oznaczonych FP).

W deklaracji nie uwzględnia się wysokości podstawy opodatkowania i podatku należnego z tytułu dostawy towarów oraz świadczenia usług udokumentowanych fakturami, o których mowa w art. 109 ust. 3d ustawy (oznaczonych FP).

Dotychczasowe rozwiązanie

Do tej pory w systemie Softlab ERP faktury do paragonów mogły być eksportowane z modułu LS do modułu FK i wówczas były ujmowane w rejestrach VAT oraz w pliku JPK VAT. Rodzaj dowodu dedykowany dla takich faktur (np. FPAR) miał zaznaczoną opcję Uwzględniaj na zestawieniach VAT, a podczas księgowania faktur wystawiany był jednocześnie dokument wewnętrzny stornujący paragon (np. SPAR), również ujmowany w ewidencji VAT. Takie rozwiązanie pozwalało uniknąć podwójnego wykazywania sprzedaży i podatku należnego w ewidencji.

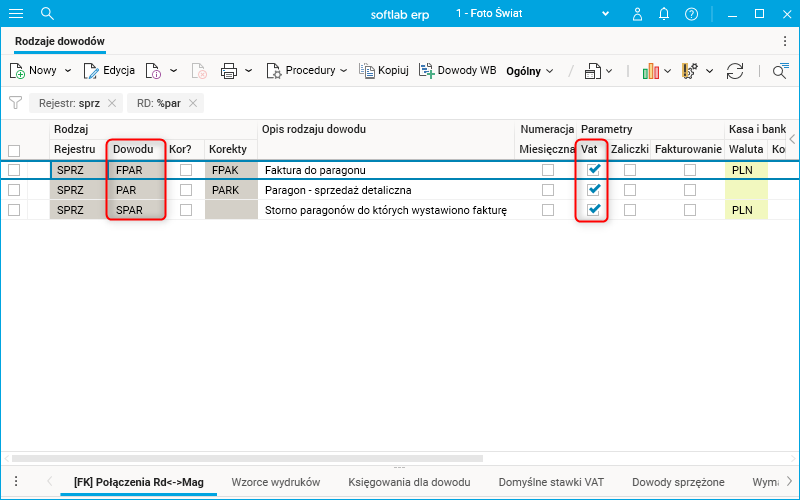

Podsumowując, w rozwiązaniu funkcjonującym do 1 października 2020 roku w rejestrach VAT, deklaracji oraz w pliku JPK VAT ujmowane były trzy dokumenty:

· PAR (paragon),

· FPAR (faktura do paragonu),

· SPAR (storno paragonu).

Rys. Dedykowane rodzaje dowodów dla ewidencjonowania sprzedaży detalicznej w dotychczasowym rozwiązaniu

Zmiany w ewidencji faktur do paragonów

Od 1 października 2020 roku zmieniono zasady ewidencjonowania faktur do paragonów.

Ewidencja faktur do paragonów według nowych przepisów jest prowadzona zgodnie z następującymi zasadami:

· Obieg dokumentów pozostaje tak jak dotychczas, czyli nie jest wymagane definiowanie nowych rodzajów dokumentów zarówno w LS, jak i w FK. Jedyną zmianą jest oznaczenie rodzaju dowodu faktury do paragonu (standardowo FPAR) typem dokumentu FP. Zmiana polega na odpowiedniej konfiguracji i dokonuje jej administrator systemu w słowniku Rodzaje dowodów.

· Zmianie uległ sposób wyznaczania daty VAT na dokumencie faktury do paragonu – będzie ona pusta. Pusta data VAT oznacza, iż taki dokument nie zostanie ujęty w rejestrach VAT oraz w deklaracji VAT-7. Pozwala to uniknąć podwójnego wykazywania wartości sprzedaży w rejestrach VAT w module FK oraz w deklaracji, a jednocześnie pozwala wyeliminować stornowanie faktur do paragonów. Zmiana sposobu wyznaczania daty VAT będzie funkcjonowała od daty przejścia na nowe zasady, standardowo będzie to 1 października 2020 roku.

· Zmodyfikowano procedury związane z eksportem dokumentów z LS do FK dotyczące faktur do paragonów oraz ich korekt. Dostosowano je do obsługi daty przejścia na nowe zasady. Oznacza to, że dla rodzajów dowodów w FK oznaczonych typem dokumentu FP po dacie przejścia na nowe zasady będzie ustawiana pusta data VAT, natomiast przed datą przejścia na nowe zasady data VAT będzie ustawiana na podstawie daty wystawienia faktury.

· Procedurę tworzącą automatyczne storna dla paragonów zmodyfikowano tak, aby uwzględniała datę przejścia na nowe zasady. Dla faktur z datą wystawienia przed datą przejścia na nowe zasady storno będzie tworzone jak dotychczas, natomiast po dacie przejścia na nowe zasady storno nie będzie tworzone, pomimo istnienia definicji stornowania na rodzaju dowodu.

· Dane wykazywane w pliku JPK VDEK w sekcji SprzedazWiersz będą zawierały wszystkie dokumenty wchodzące do ewidencji VAT danego okresu (mające znacznik Uwzględniaj na zestawieniach VAT oraz z datą VAT z napełnianego okresu) oraz dodatkowo dokumenty oznaczone typem FP i pustą datą VAT. W ten sposób do ewidencji sprzedaży w pliku JPK trafią paragony i faktury do paragonów. W sumach kontrolnych faktury do paragonów zostaną pominięte. Analogicznie takie dokumenty nie trafią do deklaracji.

· Korekty paragonów i korekty faktur do paragonów w momencie eksportu do FK będą zawierały datę VAT albo zgodną z datą wystawienia korekty lub też pustą.

Uwaga! Opis ewidencji i poniższe przykłady zakładają, iż w rejestrach VAT ujmowane są pojedyncze paragony.

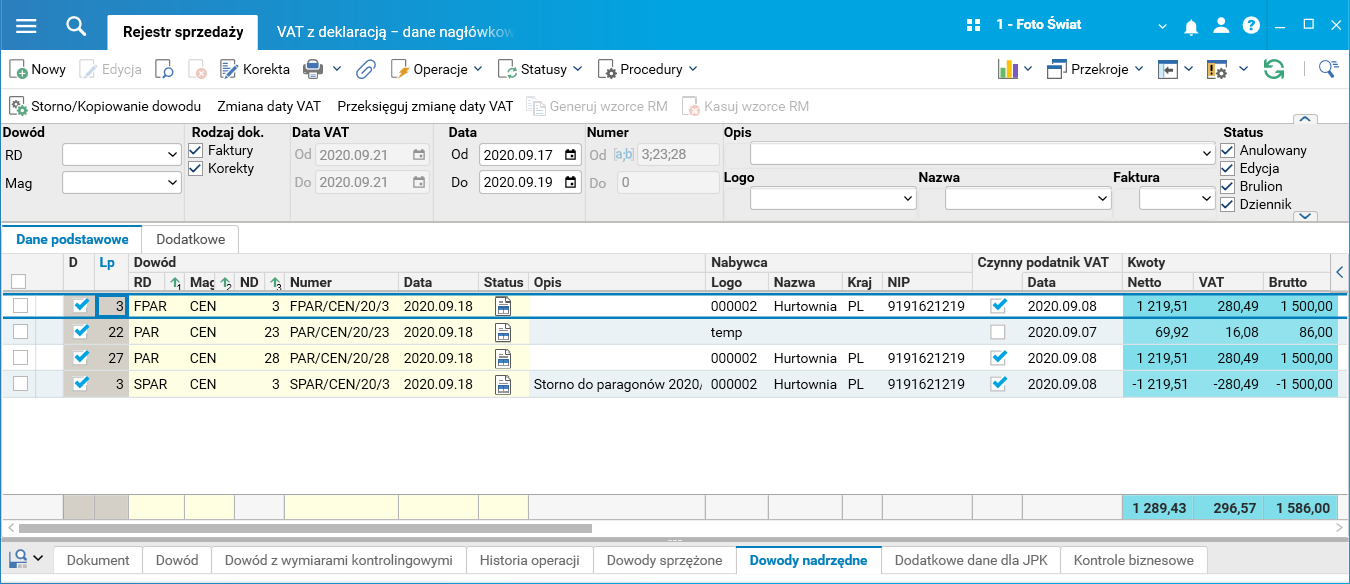

Przykład 1

We wrześniu 2020 roku wystawiono dwa paragony, a do jednego z nich wystawiono również fakturę. Po wyeksportowaniu dokumentów do rejestru sprzedaży FK, system wygenerował storno do faktury. I tak, w słowniku Rejestr sprzedaży są cztery dokumenty, jak na rysunku poniżej.

Rys. Rejestr sprzedaży za wrzesień 2020 – ewidencja faktur do paragonów ze stornowaniem

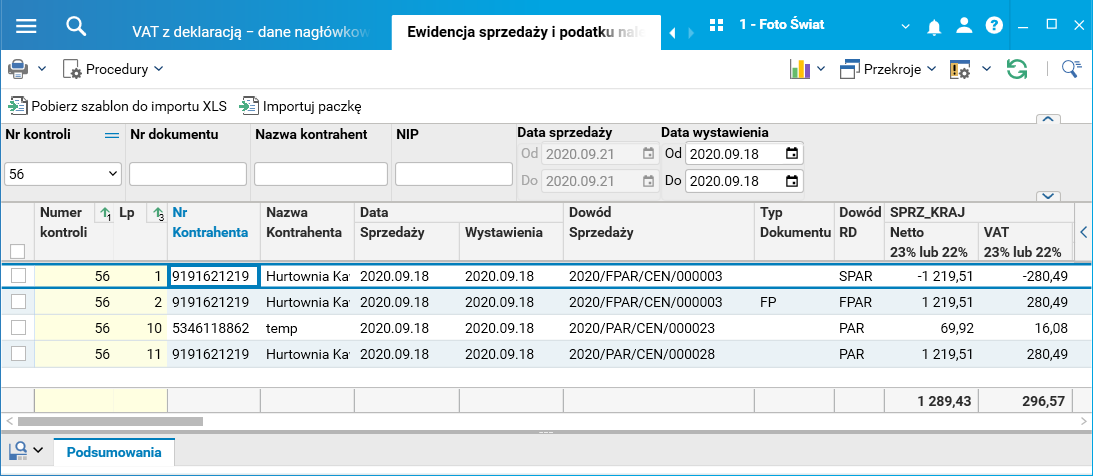

W ewidencji sprzedaży JPK w słowniku Ewidencja sprzedaży i podatku należnego za wrzesień mamy również cztery dokumenty.

Rys. JPK – Ewidencja sprzedaży za wrzesień 2020

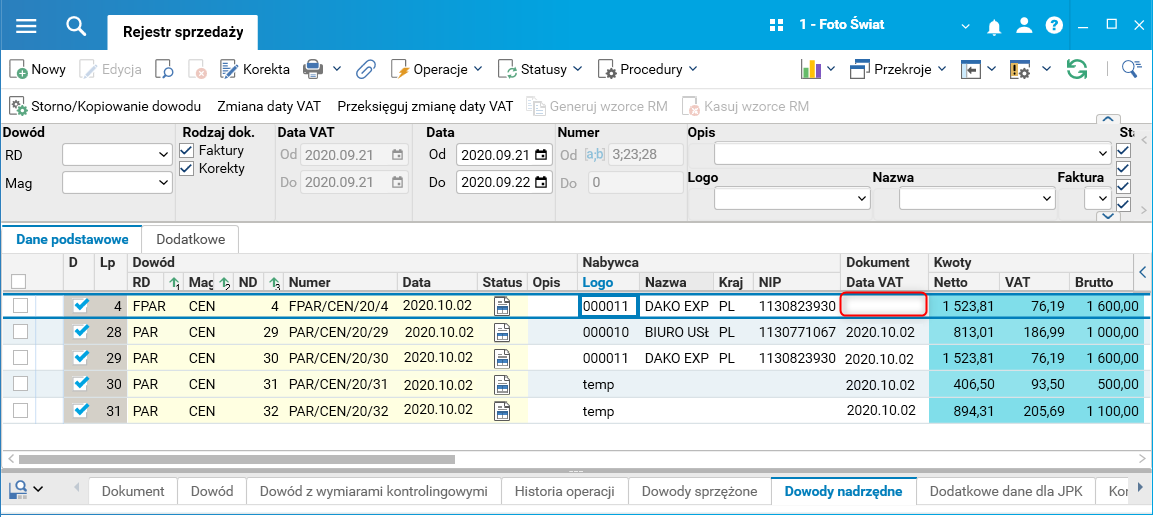

Przykład 2

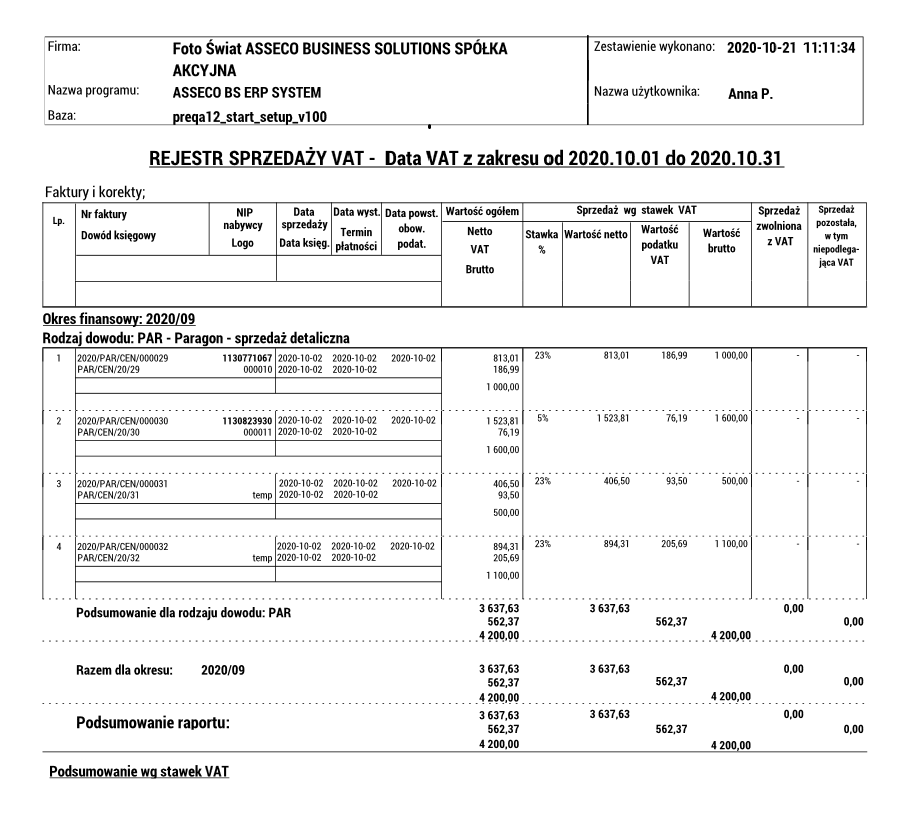

W październiku 2020 roku wystawiono cztery paragony. Po wyeksportowaniu dokumentów do modułu FK, do faktury nie zostało wygenerowane storno. W słowniku Rejestr sprzedaży mamy pięć dokumentów (cztery paragony i jedną fakturę do paragonu).

Rys. Rejestr sprzedaży za październik 2020 – ewidencja faktur do paragonów bez stornowania

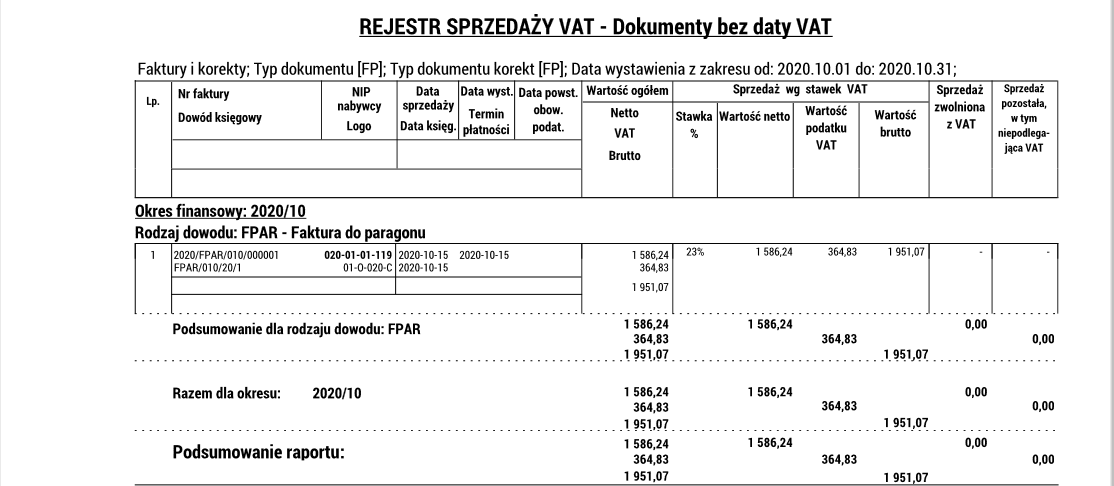

W rejestrze sprzedaży VAT zostaną wykazane tylko paragony, ponieważ faktura posiada pustą datę VAT. Oznacza to, że na wydruku rejestru VAT faktura do paragonu nie będzie pokazywana.

Rys. Wydruk rejestru sprzedaży za X/2020

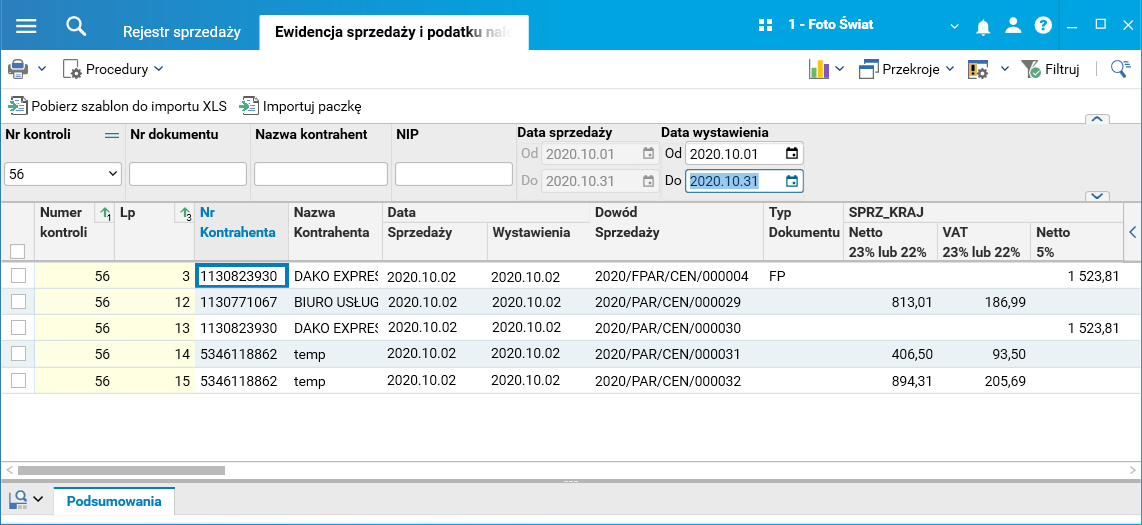

Po utworzeniu JPK VAT według nowego schematu w ewidencji sprzedaży będą pokazane zarówno paragony, jak i faktura. Faktura będzie oznaczona typem dokumentu FP.

Rys. Ewidencja sprzedaży i podatku należnego za X/2020 – JPK VAT

Zmiany w wydrukach rejestrów VAT

W oknie parametrów wydruku rejestrów VAT dodano dwa nowe parametry dotyczące typu dokumentu dla faktur oraz typu dokumentu dla korekt.

W nowej strukturze JPK VAT w części ewidencyjnej dla dokumentów związanych ze sprzedażą i zakupami wymagane jest podanie typu dokumentu dla niektórych operacji. Dzięki dodaniu dwóch nowych parametrów – Typ dokumentu dla faktur oraz Typ dokumentu dla korekt – ułatwiono filtrowanie danych na wydrukach rejestrów VAT.

Wydruki rejestrów VAT dotyczące sprzedaży rozbudowano dodając nową opcję, która umożliwia wskazanie typu dokumentu.

Możliwość wskazania typu dokumentu pozwala np. na wydrukach rejestrów VAT dotyczących sprzedaży na wydrukowanie w celach kontrolnych faktur do paragonów, mimo że będą zawierały pustą datę VAT.

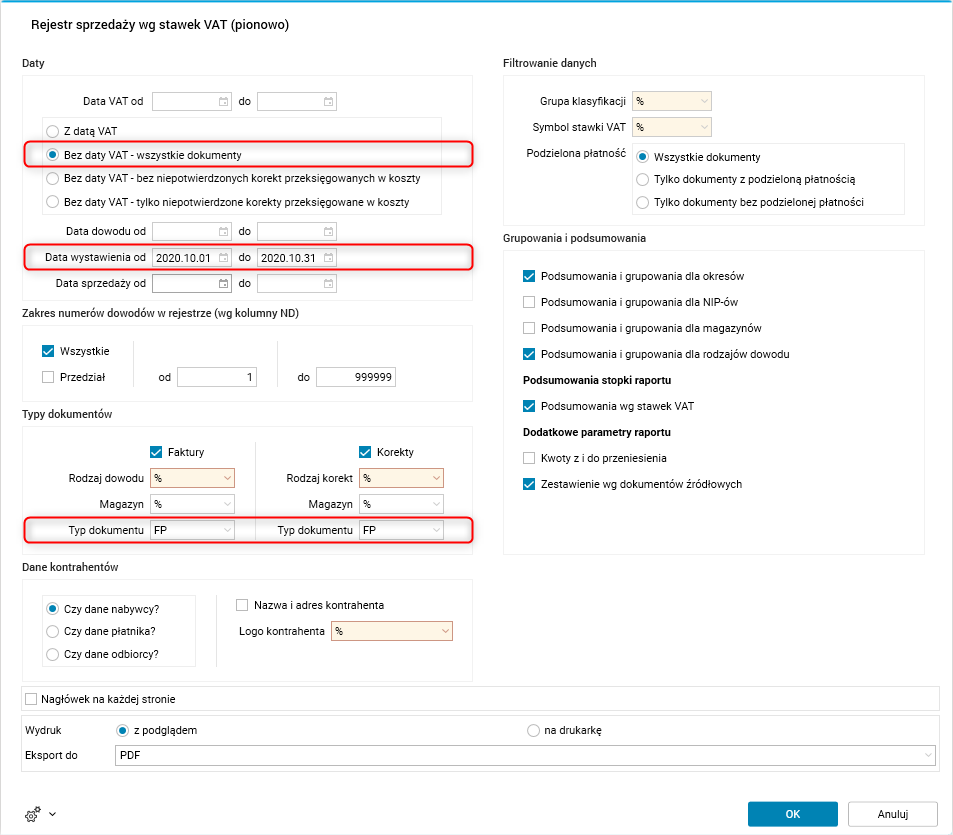

Poniższe parametry pozwolą wydrukować faktury do paragonów wystawione od października 2020 roku.

Rys. Parametry wydruku rejestru sprzedaży do drukowania faktur do paragonów z pustą datą VAT

Rys. Wydruk rejestru zawierający faktury do paragonów

Zmiany dotyczą następujących wydruków:

· Rejestr sprzedaży wg grup stawek VAT,

· Rejestr sprzedaży wg stawek VAT (pionowo),

· Rejestr zakupów wg grup VAT i grup klasyfikacji,

· Rejestr zakupów wg stawek VAT i grup klasyfikacji.