Od 1 stycznia 2021 r. obowiązują nowe przepisy w zakresie rozliczeń podatku VAT, tzw. pakiet SLIM VAT.

SLIM VAT wprowadza zmiany w VAT w czterech obszarach:

- uproszczenia przy fakturach korygujących, w tym rezygnację z formalnego warunku uzyskania potwierdzenia otrzymania faktury korygującej przez nabywcę towarów lub usługobiorcę oraz doprecyzowanie przepisów dla rozliczania faktur korygujących in plus (zwiększających podstawę opodatkowania);

- ułatwienia dla eksporterów polegające na wydłużeniu terminu wywozu towarów z 2 do 6 miesięcy w przypadku zastosowania stawki 0% od zaliczki w eksporcie towarów;

- wspólne kursy walut z podatkiem dochodowym – podatnik będzie mógł wybrać do VAT zasady przeliczenia kursu walut jak dla przeliczenia przychodu w podatku dochodowym;

- korzyści finansowe, takie jak:

- możliwość odliczenia VAT z faktury za usługi noclegowe nabyte na rzecz swojego klienta biznesowego (likwidacja zakazu odliczenia dla podatników nabywających usługi noclegowe w celu ich odsprzedaży);

- podniesienie kwoty dla jednorazowych prezentów o małej wartości z 10 zł do 20 zł – przybliżenie limitu jednorazowych prezentów w Polsce do średniej UE wartości wprost przypisanych prezentom;

- wydłużenie terminu odliczenia VAT na bieżąco do czterech miesięcy – możliwość ujęcia faktury łącznie w ciągu jednego z czterech miesięcy bez konieczności korygowania deklaracji, wydłużenie prawa do odliczenia o jeden miesiąc przy rozliczeniach miesięcznych.

Zmiany, które zostaną wprowadzone w systemie Softlab ERP

Zmiany, które zostaną wkrótce wprowadzone w systemie Softlab ERP, dotyczą tylko momentu rozliczania faktur korygujących sprzedaż. Pozostałe zmiany nie wymagają modyfikacji systemu.

Zgodnie z nowymi przepisami, z każdym z kontrahentów sprzedawca może rozliczać faktury korygujące „in minus” na trzy różne sposoby:

- W dacie wystawienia korekty, o ile sprzedawca posiada stosowną dokumentację, z której wynika, iż korekta została uzgodniona z nabywcą. Sposób ten może być zastosowany od 1 stycznia 2021 roku. Przy tym sposobie nie jest wymagane potwierdzenie korekty, a rozliczenie VAT następuje z datą wystawienia korekty. Rozliczenie w dacie wystawienia korekty może być zastosowane również dla transakcji wewnątrzunijnych.

- W dacie odbioru faktury przez nabywcę (do uzgodnienia korekty doszło w chwili, gdy kontrahent ją odebrał).

- W dacie uzyskania potwierdzenia odbioru faktury przez nabywcę. Sposób ten był stosowany do grudnia 2020 oraz może być stosowany na podstawie przepisów przejściowych – według zasad obowiązujących w 2020 r., ale pod warunkiem, iż strony uzgodnią (potwierdzą) na piśmie stosowanie starych rozwiązań przed terminem wystawienia pierwszej faktury korygującej w 2021 r.

Sposoby 2 i 3 są tożsame, czyli w momencie wystawiania faktury korygującej data VAT jest pusta, a rozliczenie faktury korygującej następuje w momencie potwierdzenia odbioru korekty przez nabywcę.

W przypadku faktur „in plus” mogą wystąpić 2 sytuacje:

- fakturę korygującą rozliczamy wstecznie w rozliczeniu za okres, w którym powstał obowiązek podatkowy dotyczący pierwotnej faktury – w przypadku błędów popełnionych przy wystawieniu faktury pierwotnej. Może to skutkować koniecznością zapłaty zaległości podatkowej i odsetek za zwłokę.

- fakturę korygującą rozliczamy w bieżącym okresie (wg daty wystawienia korekty) – w przypadku, gdy korekta „in plus” wynika z nowych okoliczności, nieznanych w momencie wystawienia pierwotnej faktury.

Aby sprostać nowym wymaganiom i ułatwić wystawianie faktur korygujących zostaną wprowadzone poniżej opisane zmiany w systemie ERP.

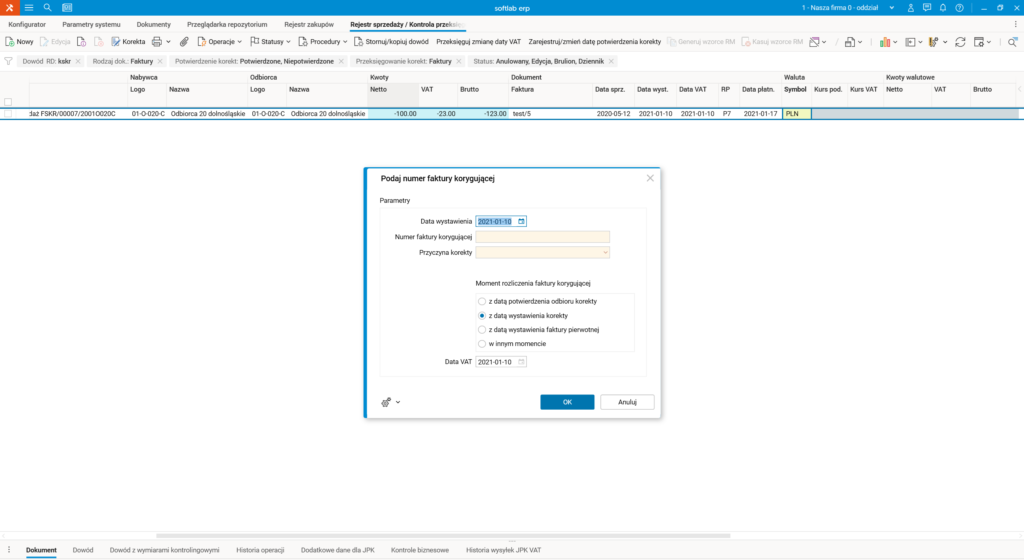

Procedura do wystawiania korekt sprzedaży w module FK zostanie rozszerzona o nowy parametr określający moment rozliczenia faktury korygującej, który będzie mógł przyjmować następujące wartości:

- w dacie wystawienia korekty

- w dacie wystawienia faktury pierwotnej

- w dacie potwierdzenia odbioru korekty

- w innym momencie.

Parametr ten będzie dostępny tylko w procedurze, aby ułatwić wystawianie korekt i nie będzie zapisywany na dokumencie. Będzie on inicjowany albo na podstawie wybranej przyczyny korekty albo podstawie ustawień wpisanych w słowniku Rodzaje dowodów. Planowane jest też dodanie domyślnego momentu rozliczenia do warunków handlowych kontrahenta.

Rys. 1. Parametry procedury do wystawiania korekty

Na podstawie wskazanego momentu rozliczenia (zainicjowanego lub zmienionego przez użytkownika), zostanie ustawiona data VAT na korekcie i dane o ewentualnej konieczności jej potwierdzenia. Dalszy proces wystawiania korekty nie ulegnie zmianie.

Przykład

Jeśli moment rozliczenia faktury korygującej zostanie ustawiony z datą wystawienia korekty, to data VAT przyjmie wartość taką jak data wystawienia i z taką datą trafi do ewidencji sprzedaży VAT. Jeśli moment rozliczenia faktury korygującej zostanie ustawiony z datą potwierdzenia odbioru korekty, to data VAT przyjmie wartość pustą i korekta będzie oczekiwała na potwierdzenie.

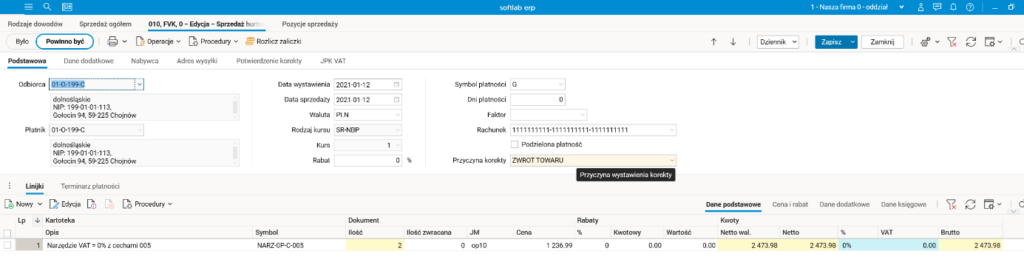

W słowniku Przyczyny korekt zostaną dopisane nowe rekordy dotyczące korekt in plus oraz zostanie dodane nowe pole określające domyślny moment rozliczenia dla danej przyczyny.

W słowniku Rodzaje dowodów zostanie dodany parametr określający, czy data VAT ma być inicjowana datą wystawienia czy też ustawiana jako pusta.

W module Logistyka i Sprzedaż wystawianie korekt sprzedaży zostanie bez zmian, data VAT będzie inicjowana na podstawie ustawień w słowniku Rodzaje dowodów lub na podstawie przyczyny korekty (wartościowej lub niewartościowej). Planowane jest też dodanie domyślnego momentu rozliczenia do warunków handlowych kontrahenta.

Rys. 2. Okienko edycyjne korekty – zakładka Podstawowa, w której wybieramy przyczynę korekty

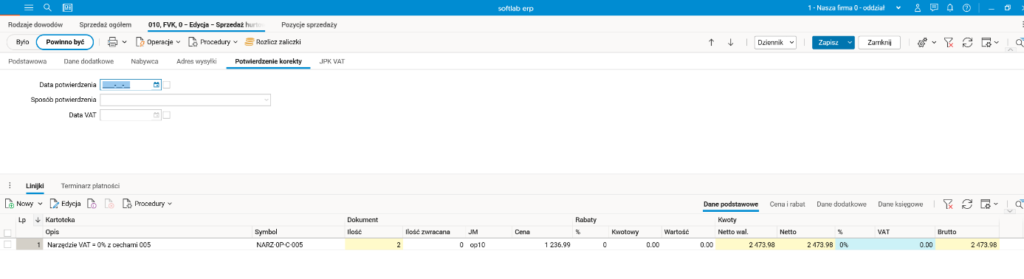

Rys. 3. Okienko edycyjne korekty – zakładka Potwierdzenie korekty, w której uzupełniamy datę VAT oraz datę i sposób potwierdzenia

Jeśli data VAT korekty pozostanie pusta, co oznaczało będzie konieczność jej potwierdzenia przez nabywcę, to potwierdzenie korekty oraz przeksięgowanie zmiany daty VAT będą się odbywać tak jak dotychczas.

Autor: Jola Socha