W funkcjonalności ulgi za złe długi wprowadzono dwie modyfikacje zwiększające jej elastyczność i ułatwiające pracę operatora w nietypowych przypadkach.

Po pierwsze umożliwiono ręczne wskazanie okresu, w którym korekta lub storno będą zaksięgowane. Po drugie umożliwiono poprawną obsługę faktur, które do tej pory nie były wykazywane w ewidencji UZZD ze względu na zbyt późne ujęcie w ewidencji księgowej.

Nowe parametry w procedurach księgujących korektę i storno z tytułu ulgi za złe długi

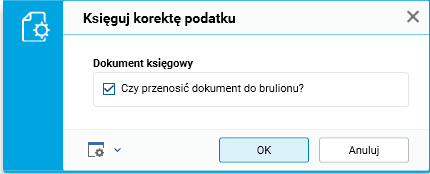

Dodano możliwość zaksięgowania korekty i storna z tytułu ulgi za złe długi w bieżącym okresie. W przypadku, gdy z różnych powodów księgowanie korekty/storna ulgi za złe długi trzeba było wykonać w innym (późniejszym) okresie w stosunku do okresu ewidencji ulgi za złe długi, który był już zamknięty księgowo, nie można było zaksięgować dokumentu. Data dowodu była pobierana z okresu ewidencji ulgi i użytkownik nie mógł jej zmienić. Procedura Księguj korektę podatku dostępna w słowniku Ewidencja ulg za złe długi automatycznie pobierała tę datę i użytkownik nie miał na nią wpływu.

Rys. 1. Parametry procedury Księguj korektę podatku przed zmianą

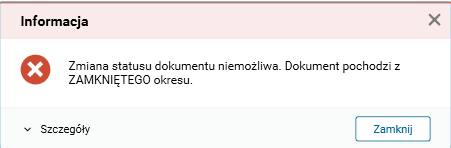

Podczas księgowania wyświetlany był poniższy komunikat.

Rys. 2. Komunikat podczas próby zaksięgowania korekty/storna w zamkniętym okresie

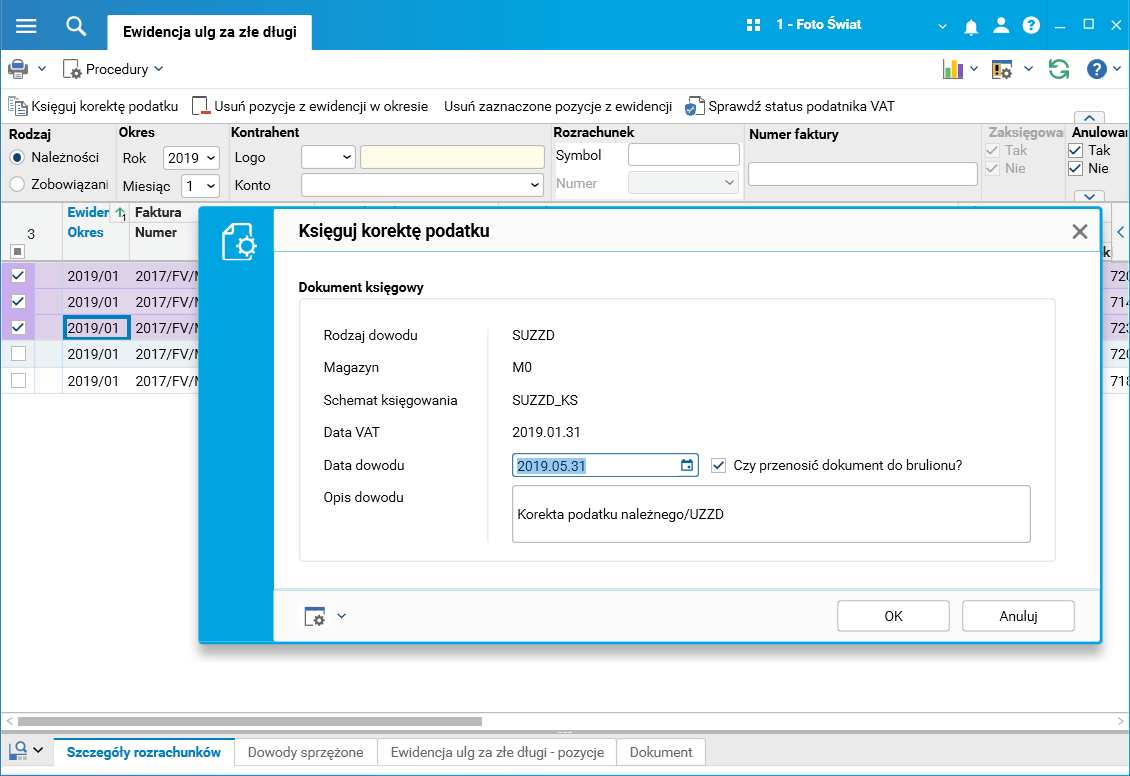

W wersji 96 procedura Księguj korektę podatku została rozbudowana.

Rys. 3. Parametry procedury Księguj korektę podatku po zmianie

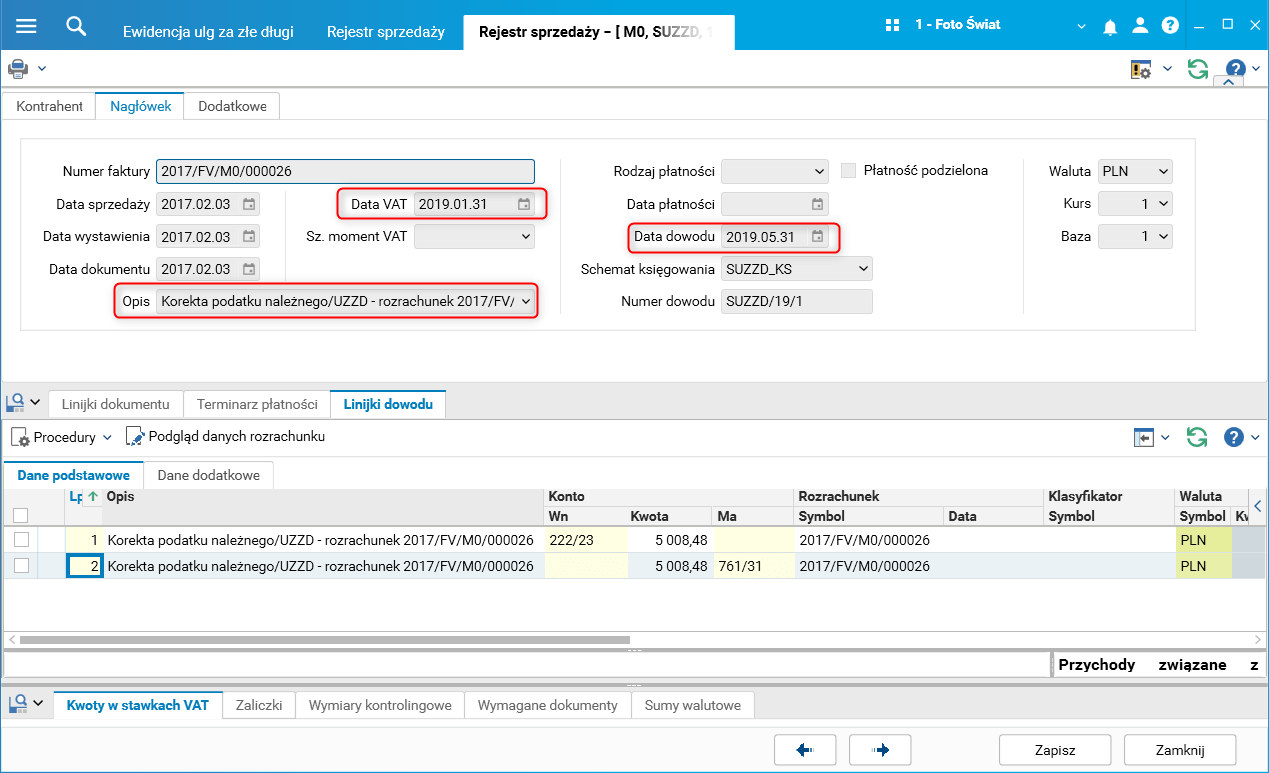

W oknie procedury dodano nowe parametry. Parametry nieedytowalne, ich wartość zależna jest od konfiguracji systemu: Rodzaj dowodu, Magazyn, Schemat księgowania, Data VAT – pobierana z okresu ewidencji z tytułu ulgi za złe długi. Parametry edytowalne: Data dowodu – domyślnie podpowiadana jest z okresu ewidencji ulgi, ale użytkownik może ją zmienić np. w sytuacji, gdy podpowiadany okres jest już zamknięty. Opis dowodu – podpowiadany jest w zależności od rodzaju ewidencji i przyjmuje wartość: Korekta podatku naliczonego/UZZD lub Korekta podatku należnego/UZZD.

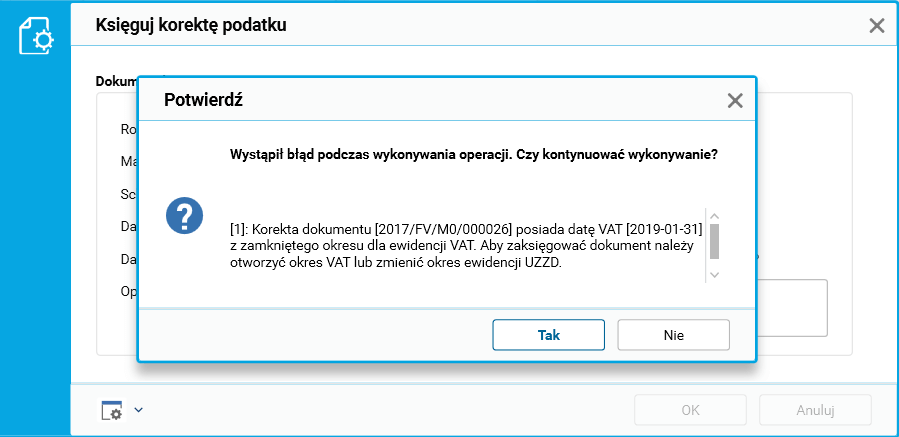

Użytkownik może zmienić opis dokumentu, dodatkowo podczas księgowania opis ten jest uzupełniony o symbol rozrachunku. Po uruchomieniu ww. procedur następuje sprawdzenie, czy data VAT oraz data dowodu nie pochodzą z zamkniętego okresu. W przypadku, gdy data VAT pochodzi z zamkniętego okresu, pojawia się komunikat:

Rys. 4. Komunikat podczas próby zaksięgowania korekty z datą VAT pochodzącą z zamkniętego okresu

Poprawne wykonanie procedury tworzy w słowniku Rejestr sprzedaży korektę podatku. Poniżej znajduje się przykładowy dowód.

Rys. 5. Zaksięgowany dokument korekty

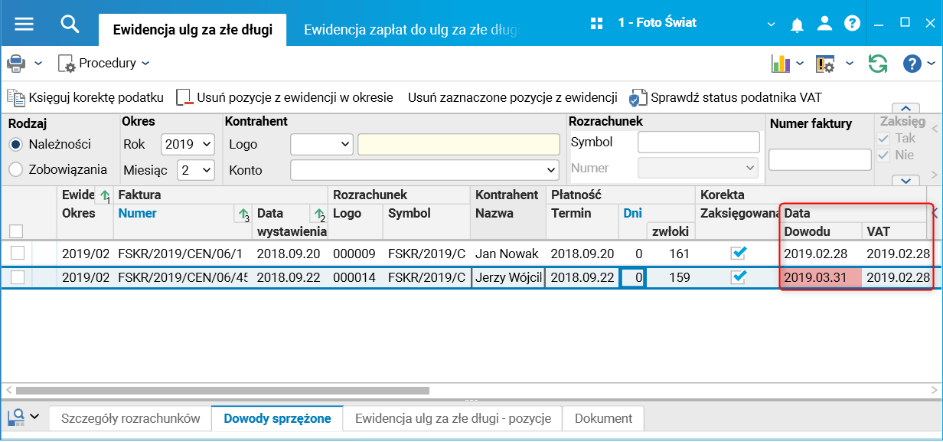

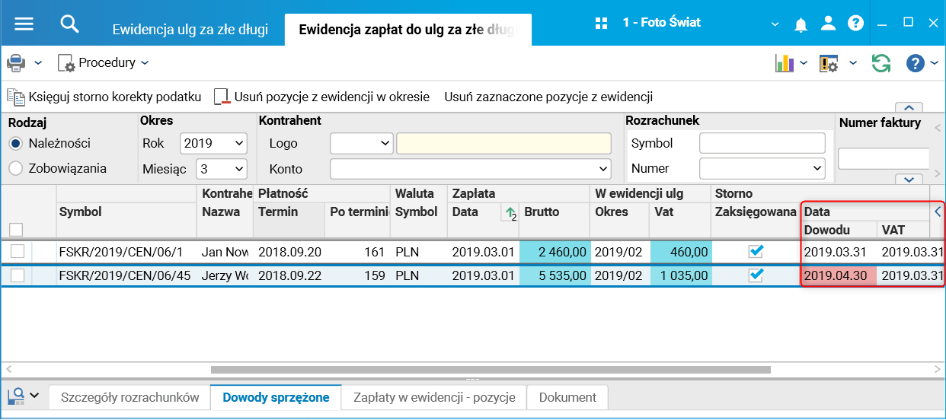

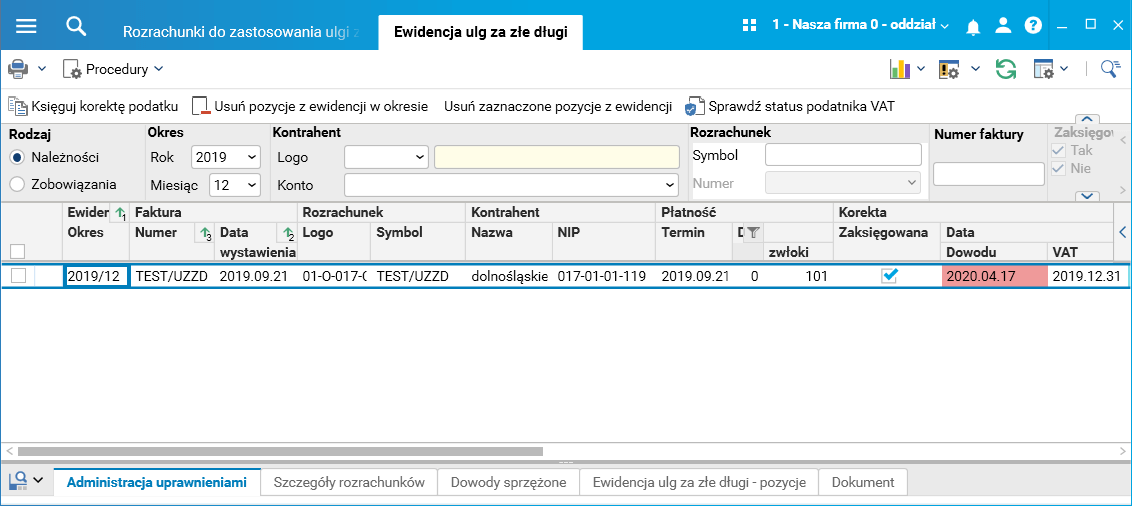

Analogiczne zmiany zostały wykonane w procedurze Księguj storno podatku dostępnej w słowniku Ewidencja zapłat do ulg za złe długi. Z uwagi na powyższe modyfikacje do słowników Ewidencja ulg za złe długi i Ewidencja zapłat do ulg za złe długi dodano nowe kolumny prezentujące datę dowodu i datę VAT zaksięgowanego dowodu. Dodatkowo, jeśli data dowodu różni się od okresu ewidencji VAT, pole to kolorowane jest na czerwono.

Rys. 6. Słownik Ewidencja ulg za złe długi

Rys. 7. Ewidencja zapłat do ulg za złe długi

Uwzględnienie w UZZD „nietypowych” przypadków

W systemie dodano możliwość ujęcia w ewidencji ulgi za złe długi „nietypowych” faktur, których wcześniej nie można było ująć, bo nie były wykazywane w słowniku Rozrachunki do zastosowania ulgi za złe długi. Oto przykłady takich dokumentów:

- Zagubiona faktura z 2019 roku, która daty wystawienia, sprzedaży, VAT, płatności ma z roku 2019, ale została odnaleziona i zaksięgowana w 2020 roku. Ta faktura powinna być wykazana do UZZD w roku 2019, tak aby można było zrobić korektę deklaracji VAT i JPK za 2019 rok. Ze względu na księgowanie (datę rozrachunku) w 2020 r. taki dokument nie był przez system rozpoznawany.

- Faktura, która została rozliczona, a następnie za pomocą czarnego storna zostało cofnięte rozliczenie tej faktury. System nie uwzględniał takiego dokumentu w propozycjach do UZZD.

W powyższych przypadkach funkcjonalność UZZD nie uwzględniała dokumentów i nie mogła ich prawidłowo rozliczyć. Aby dokumenty trafiły do odpowiedniego okresu ewidencji UZZD i otrzymały w niej prawidłową datę VAT, wymagane jest, aby linijki dokumentów miały poprawną datę rozrachunku, mniejszą od daty ujęcia w ewidencji UZZD.

W sytuacji, gdy faktura jest księgowana dużo później niż została wystawiona, może się zdarzyć, że data rozrachunku na dokumencie nie zostanie zmieniona i wówczas rozrachunek jest wykazywany w propozycjach UZZD w późniejszym okresie. Częściowym rozwiązaniem problemu jest modyfikacja daty rozrachunku na dokumencie. Nie zawsze jednak można edytować dokument, dlatego też dokonano następujących zmian w systemie:

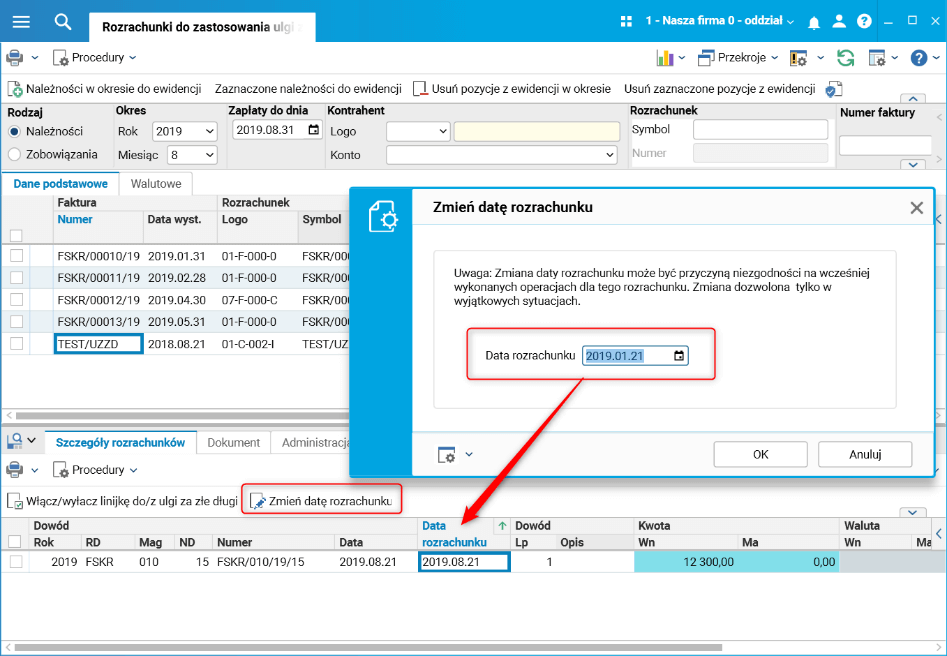

W słowniku Rozrachunki do zastosowania ulgi za złe długi w szczególe Szczegóły rozrachunków została dodana procedura Zmień datę rozrachunku, która umożliwia zmianę daty rozrachunku na wybranej kursorem pozycji bez potrzeby otwierania dokumentu źródłowego. Procedura ma jeden parametr: nową datę rozrachunku.

Rys. 8. Parametry procedury Zmień datę rozrachunku

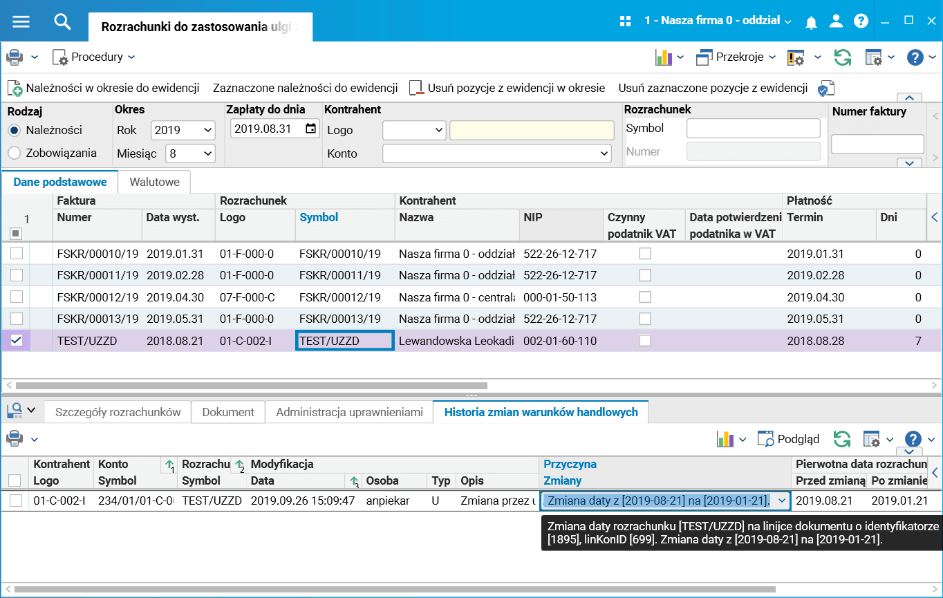

Zmiana daty rozrachunku powinna być dokonywana tylko w wyjątkowych sytuacjach, ponieważ ma wpływ na wykonane wcześniej zestawienia i operacje. System uniemożliwia jej zmianę w przypadku, gdy: Okres dla rozrachunków jest zamknięty, Rozrachunek jest już ujęty w ewidencji ulg z złe długi. Zmiana daty rozrachunku jest zapisywania w historii zmian warunków handlowych.

Rys. 9. Szczegół Historia zmian warunków handlowych

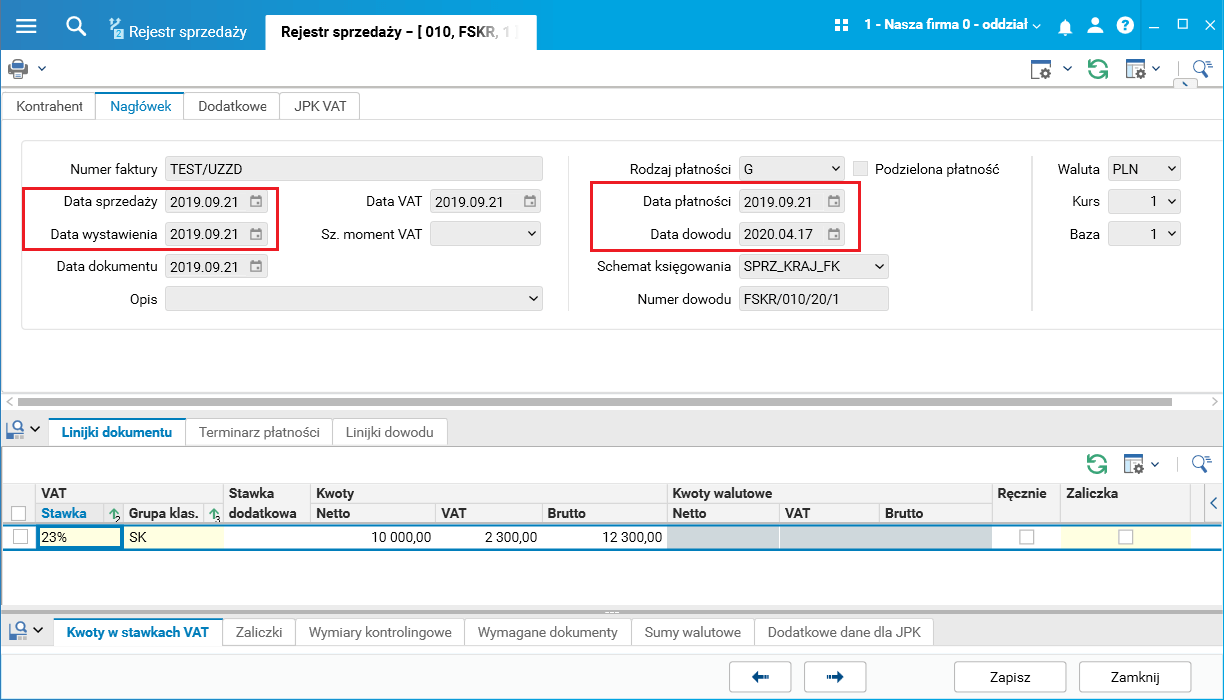

Szczegół Szczegóły rozrachunków widoczny w słowniku Rozrachunki do zastosowania ulgi za złe długi został rozszerzony o nowe pola: Data rozrachunku i Wykluczony z UZZD. Dodatkowo został zmodyfikowany algorytm, który w słowniku Rozrachunki do zastosowania ulgi za złe długi wybiera dokumenty do zastosowania ulgi za złe długi. Został usunięty warunek, aby data pierwszego księgowania dokumentu była wcześniejsza niż data, na którą przygotowywane były propozycje rozrachunków do ujęcia w uldze za złe długi. Dzięki temu do ewidencji UZZD mogą trafić dokumenty, które zostały zaksięgowane później niż to wynika z ich daty wystawienia. Przykład ewidencji zagubionej faktury w UZZD Faktura TEST/UZZD wystawiona 21.09.2019 została zagubiona i zaksięgowana z datą bieżącą 17.04.2020. Ze względu na to, że 90 dni od terminu płatności (21.09.2019) upływa 20.12.2019, faktura powinna trafić do ewidencji ulg za złe długi w grudniu 2019 i spowodować korektę deklaracji VAT oraz JPK VAT za ten okres.

Rys. 10. Przykładowa faktura w rejestrze sprzedaży

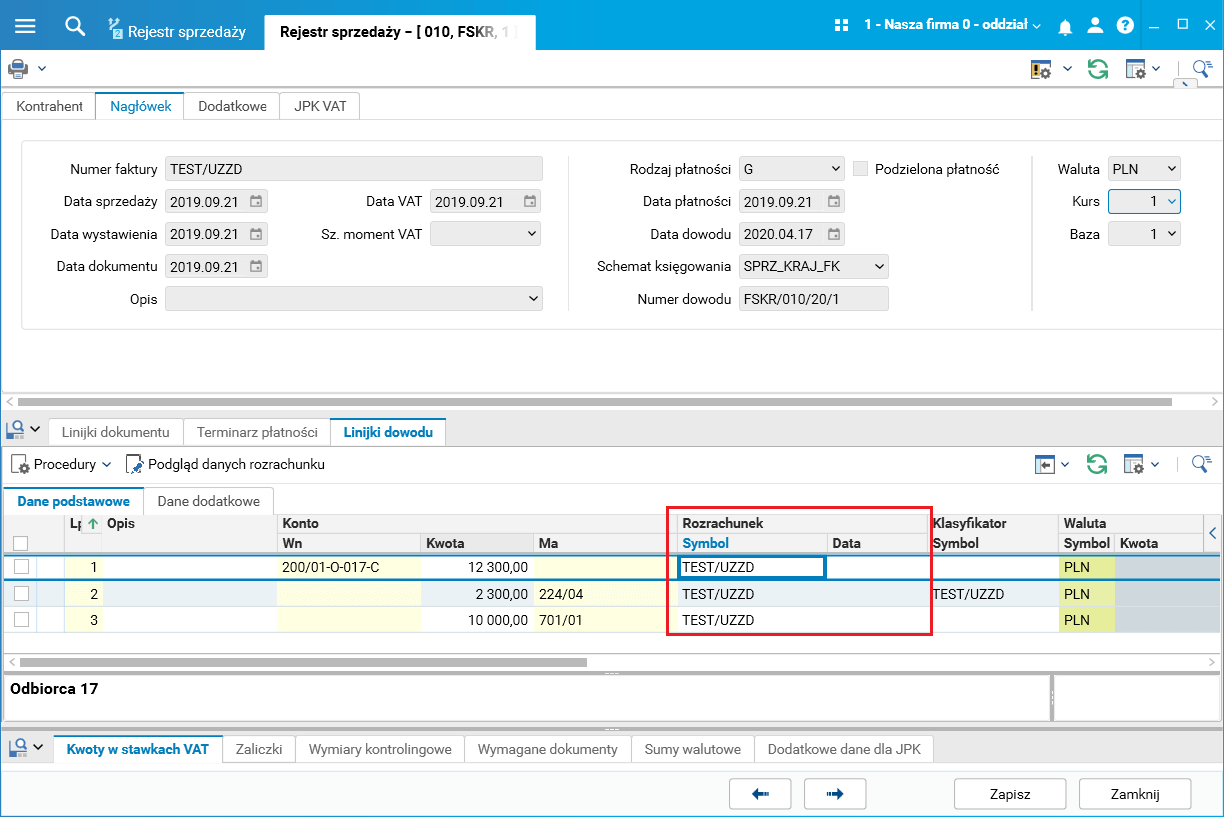

Przed zmianami faktura taka nie była ujmowana w propozycjach do UZZD w słowniku Rozrachunki do zastosowania ulgi za złe długi. Po zmianach faktura taka będzie wykazywana w okresie UZZD wynikającym z daty rozrachunku wpisanej na linijce dokumentu. Data ta bowiem określa moment wpływu danego dekretu na saldo rozrachunku. Najczęściej jest ona tożsama z datą dowodu. Pusta data rozrachunku oznacza, że jest ona pobierana z daty dowodu.

Rys. 11. Data rozrachunku na linijce dowodu

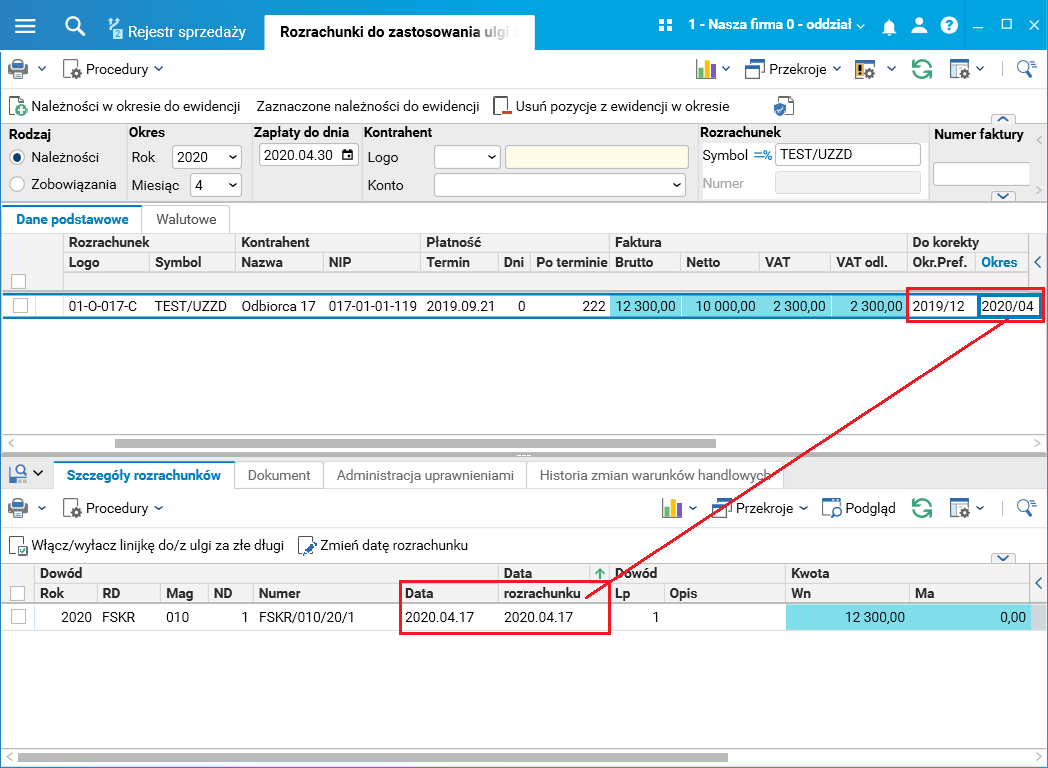

Okres ewidencji danego rozrachunku w UZZD ustalany jest 90 dni od terminu płatności. Ale najpierw są selekcjonowane rozrachunki i ich zapisy na kontach, i tu jest warunek, aby data powstania rozrachunku (Data rozrachunku) była mniejsza od końcowej daty okresu ewidencji UZZD lub równa jej. W związku z powyższym analizowany dokument pojawi się w ewidencji UZZD, ale w okresie 2020/04, ponieważ w tym okresie po raz pierwszy pojawi się saldo na rozrachunku. Korekta z tyt. UZZD zostanie zaksięgowana z datą VAT wynikającą z okresu ewidencji, a więc w kwietniu 2020 roku.

Rys. 12. Propozycje UZZD w przypadku, gdy data rozrachunku = data dowodu (2020.04.17)

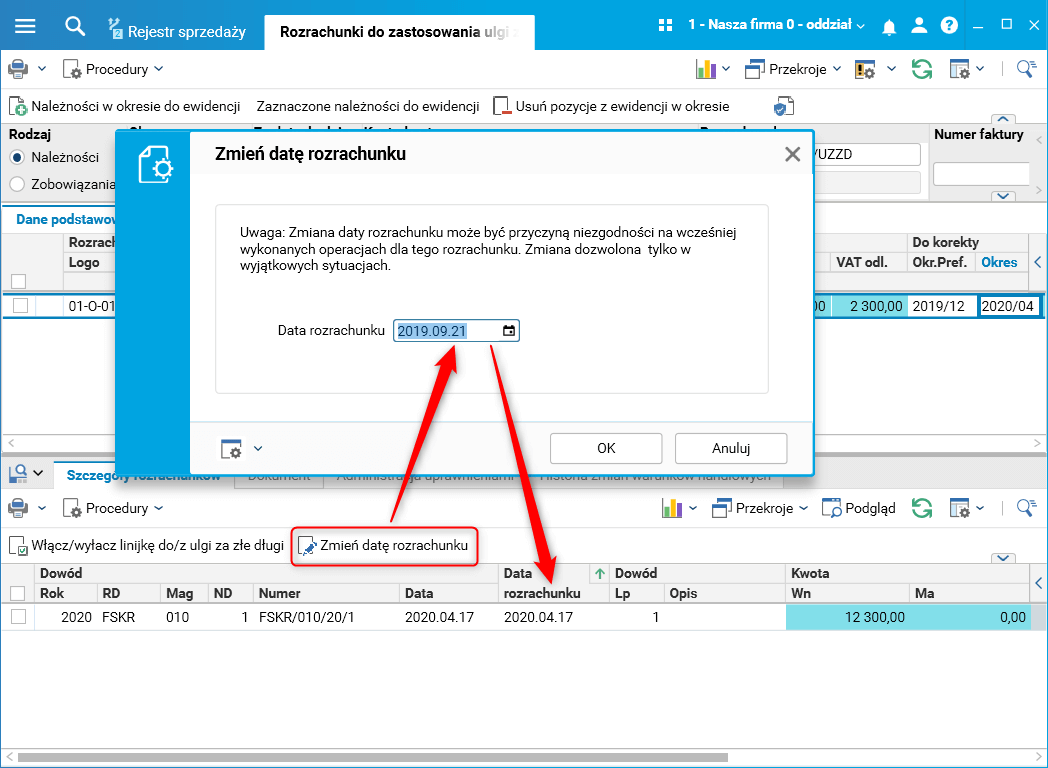

Jest to błąd, ponieważ taka „zgubiona” faktura powinna być ujęta w grudniu 2019 roku. Aby tak się stało, należy zmienić datę rozrachunku na dokumencie źródłowym. Można to zrobić, edytując dokument źródłowy lub zmieniając datę nową procedurą Zmień datę rozrachunku dostępną w szczególe Szczegóły rozrachunków.

Rys. 13. Procedura Zmień datę rozrachunku, zmiana daty rozrachunku z 2020.04.17 na 2019.09.21

Po zmianie daty rozrachunku (w tym wypadku na datę wystawiania faktury) taki dokument będzie można ująć w odpowiednim okresie ewidencji UZZD, w tej sytuacji w grudniu 2019.

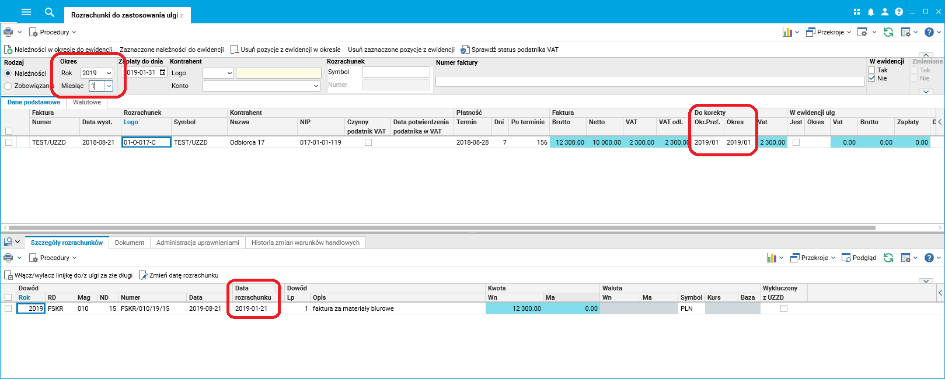

Rys. 14. Rozrachunki do zastosowania ulgi za złe długi – grudzień 2019

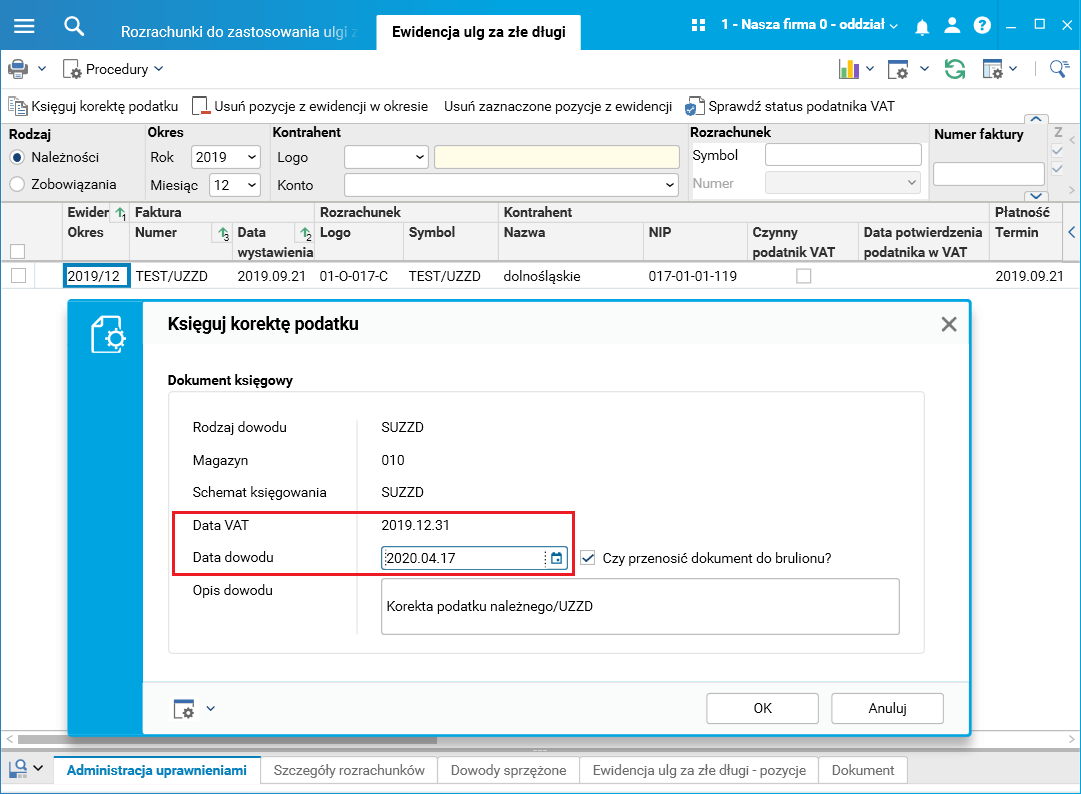

Po przeniesieniu rozrachunku do ewidencji ulg za złe długi do okresu 2019/12 można za pomocą procedury Księguj korektę podatku zaksięgować korektę podatku z datą bieżącą, np. 2020.04.17, oraz datą VAT 2019.12.31. Daty VAT nie można już zmienić w procedurze księgowania korekty, wynika ona z okresu ujęcia dokumentu w ewidencji UZZD. W sytuacji, gdy chcemy zmienić datę VAT należy wycofać dokument z ewidencji i ująć go w późniejszym okresie.

Rys. 15. Zmiana daty dowodu podczas księgowania korekty podatku

Rys. 16. Dokument w ewidencji ulg