1 stycznia 2020 r. weszły w życie przepisy tzw. ustawy „antyzatorowej”, które między innymi wprowadzają prawo do ulgi na złe długi w podatku PIT i CIT, na wzór mechanizmu funkcjonującego w podatku VAT.

Na czym polega ulga za złe długi w podatkach dochodowych

Prawo do zastosowania ulgi ma wierzyciel, który nie otrzyma zapłaty w ciągu 90 dni od upływu terminu określonego w umowie lub na fakturze. Będzie on mógł pomniejszyć podstawę opodatkowania o kwotę nieotrzymanej wierzytelności (bez przypadającego na nią podatku VAT). Z kolei dłużnik ma obowiązek zwiększenia podstawy opodatkowania o kwotę, której nie zapłacił (bez przypadającego na nią podatku VAT).

W myśl nowych przepisów zmniejszenia lub zwiększenia podstawy opodatkowania z tytułu ulgi na złe długi można dokonać albo w zeznaniu rocznym, albo w zaliczce na podatek dochodowy w trakcie roku, odpowiednio za okres, w którym upłynął termin 90 dni.

Skorygowane koszty i przychody podlegają wystornowaniu, jeśli zobowiązanie zostanie uregulowane.

Obsługa ulgi za złe długi w systemie Softlab ERP by Asseco

Wprowadzone w systemie Softlab ERP by Asseco nowe rozwiązanie ma na celu ułatwienie pracy działów księgowych poprzez automatyzację wyszukiwania niezapłaconych należności i zobowiązań oraz naliczanie i księgowanie korekt kosztów i przychodów podatkowych.

Mechanizm, zwany dalej ulgą za złe długi w podatku CIT, składa się z:

- Danych nagłówkowych (słownik Korekty kosztów/przychodów – niezapłacone rozrachunki), gdzie prezentowane są sumarycznie naliczenia danych za wybrany okres;

- Rozrachunków wyselekcjonowanych do naliczenia korekty za dany okres (szczegół Rozrachunki – korekty) – szczegół zawiera dane rozrachunków na ostatni dzień wybranego okresu oraz kwotę wyliczonej automatycznie korekty kosztów lub przychodów podatkowych;

- Rozrachunków do wystornowania w kolejnym okresie (szczegół Rozrachunki – storna) – jest to kopia rozrachunków ujętych do naliczenia korekty w poprzednim okresie, wpisy w szczególe tworzą się automatycznie;

- Dokumentów korekt i ich storn (szczegół Dokumenty księgowe korekt/storn) – tu można przeglądać sumaryczne kwoty korekt i storn oraz utworzone na ich podstawie dokumenty księgowe. Wpisy do szczegółu tworzą się podczas przygotowywania danych za wybrany okres, aktualizowane są również podczas edycji kwot korekt.

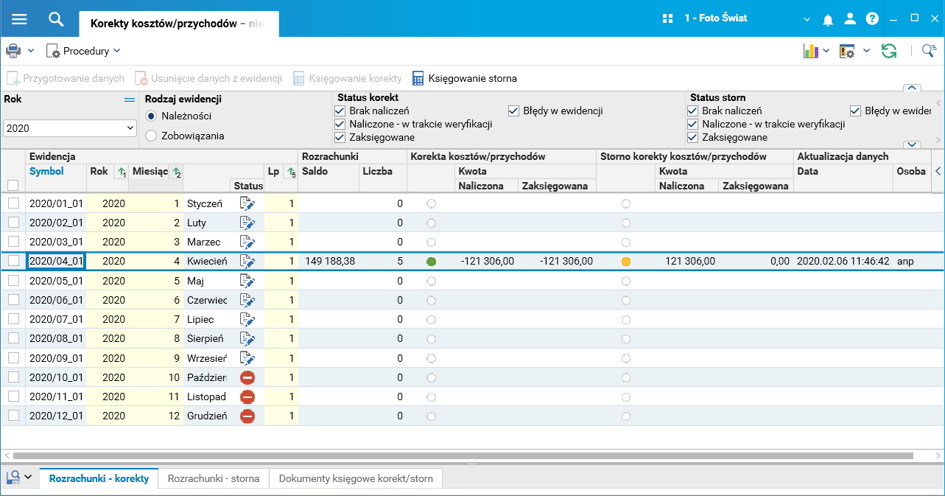

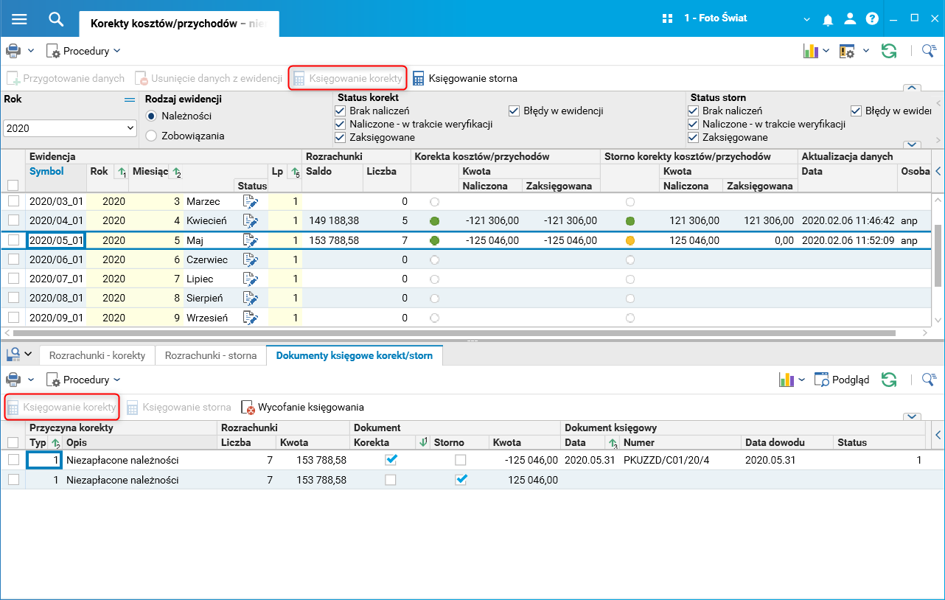

Proces naliczenia i zaksięgowania korekty kosztów lub przychodów podatkowych za wybrany przez użytkownika okres składa się z 4 etapów. Poniższy screen pokazuje stan początkowy (naliczona i zaksięgowana korekta za kwiecień 2020 roku):

Rys. 1. Słownik Korekty kosztów/przychodów – nierozliczone rozrachunki

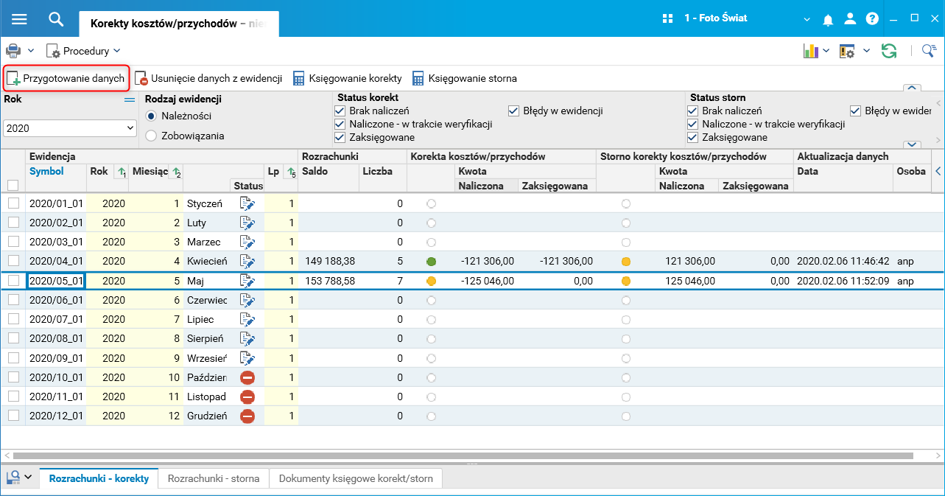

- Przygotowanie danych (np. za maj 2020 roku) – uruchomienie procedury Przygotowanie danych dostępnej w słowniku Korekty kosztów/przychodów – nierozliczone rozrachunki.

Rys. 2. Słownik Korekty kosztów/przychodów – nierozliczone rozrachunki i procedura Przygotowanie danych

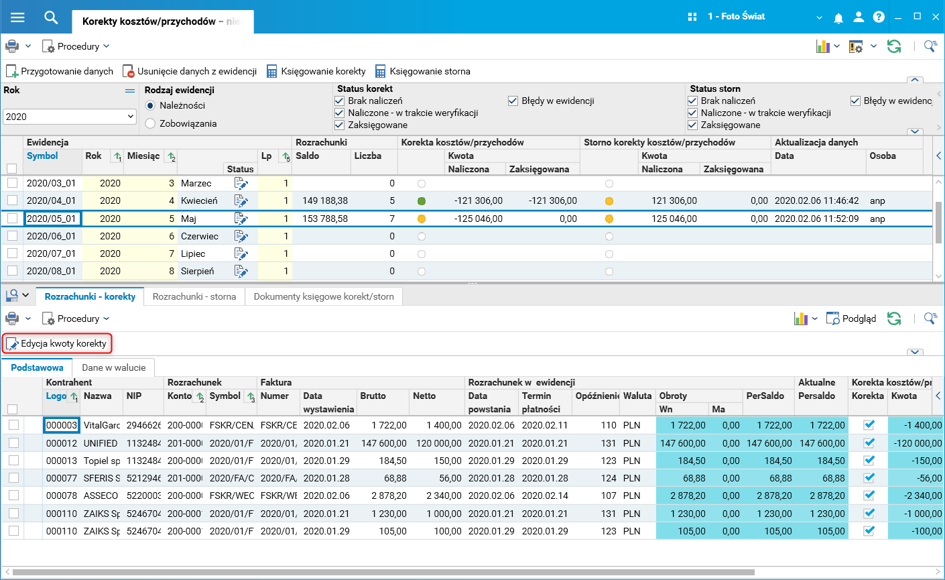

- Analiza danych – przeglądanie wyselekcjonanych rozrachunków i naliczonych korekt w szczególe Rozrachunki – korekty, ewentualna modyfikacja kwot korekt (procedurą Edycja kwoty korekty).

Rys. 3. Słownik Rozrachunki – korekty i procedura Edycja kwoty korekty

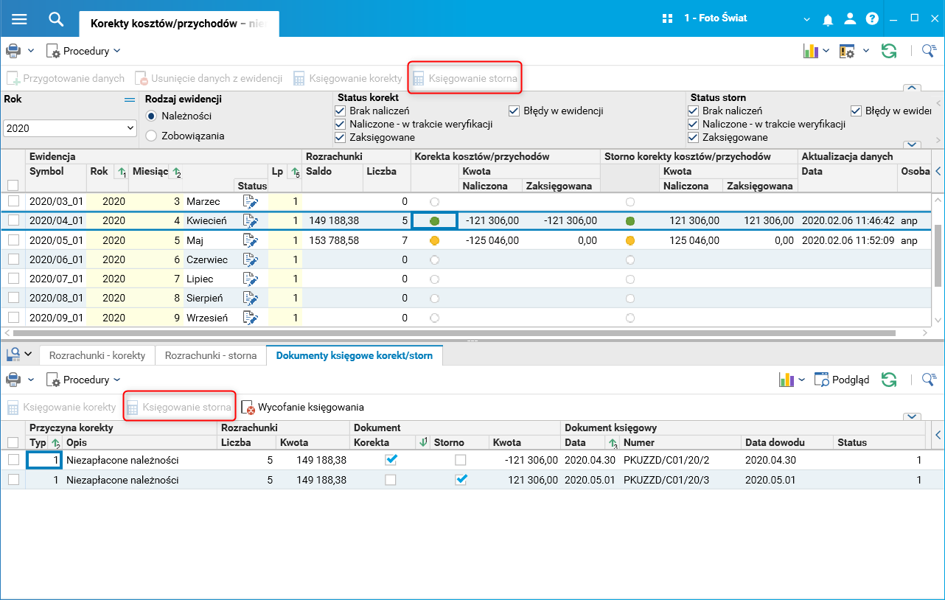

- Zaksięgowanie storna korekty za poprzedni okres – uruchomienie procedury Księgowanie storna dostępnej w słowniku Korekty kosztów/przychodów – nierozliczone rozrachunki lub w szczególe Dokumenty księgowe korekt/storn.

Rys. 4. Procedura Księgowanie storna

Storno korekty z poprzedniego miesiąca można również zaksięgować jednocześnie z księgowaniem korekty w następnym miesiącu.

Księgowanie storna za poprzedni okres jest wymagane zawsze, ponieważ mechanizm nalicza dane o rozrachunkach, biorąc pod uwagę ich stan na koniec okresu, a nie zmiany od ostatniego naliczenia. Niezaksięgowanie storna wiązałoby się z kilkukrotnym księgowaniem tych samych danych.

- Zaksięgowanie korekty za wybrany okres – uruchomienie procedury Księgowanie korekty dostępnej w słowniku Korekty kosztów/przychodów – nierozliczone rozrachunki lub w szczególe Dokumenty księgowe korekt/storn.

Rys. 5. Słownik Dokumenty księgowe korekt/storn i procedura Księgowanie korekty

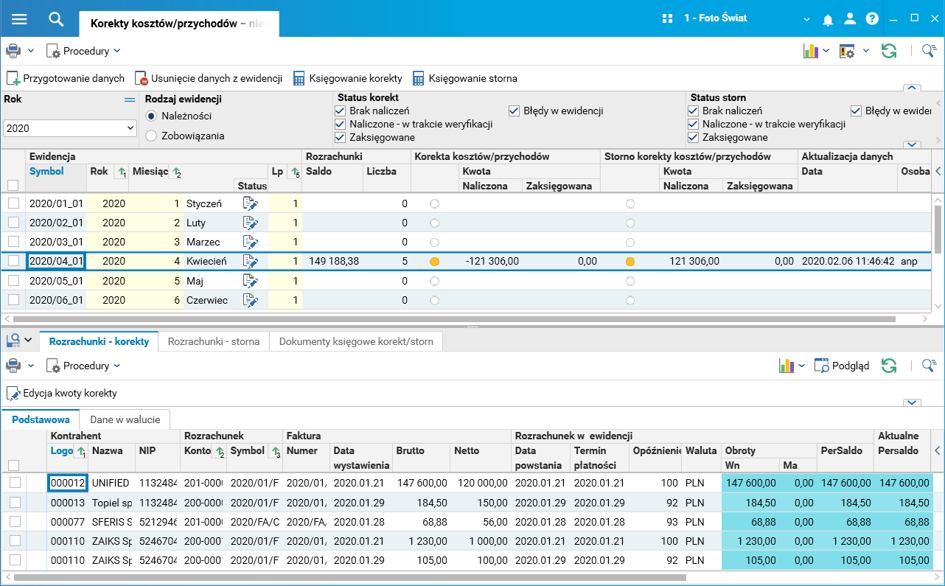

Przykład 1.

Na koniec kwietnia 2020 firma ma niezapłacone należności od kontrahentów, które zalegają już ponad 90 dni. Zgodnie z nowymi przepisami chce pomniejszyć podstawę opodatkowania (przychody) w kwietniu 2020 i naliczyć mniejszą zaliczkę na podatek dochodowy za ten okres.

W tym celu przygotowuje dane do skorygowania przychodów – uruchamia procedurę Przygotowanie danych w słowniku Korekty kosztów/przychodów – nierozliczone rozrachunki.

Rys. 6. Dane za kwiecień 2020 roku

Nowe regulacje w zakresie ulgi na złe długi dla celów CIT mają zastosowanie do transakcji handlowych, w przypadku których termin zapłaty upływa po dniu 31 grudnia 2019 r., więc pierwsze korekty będą mogły być wykonane dopiero w okresie, w którym upłynie 90 dni od terminy płatności, a więc najprawdopodobniej w kwietniu 2020 roku.

W przykładzie system zakwalifikował do korekty 5 należności na łączną kwotę 149.188,38 złotych i naliczył dla nich propozycję korekty przychodów podatkowych w kwocie 121.306,00 zł. Jest to kwota netto wynikająca z niezapłaconych faktur sprzedaży, których 90 dni po terminie płatności upłynęło w kwietniu 2020 roku.

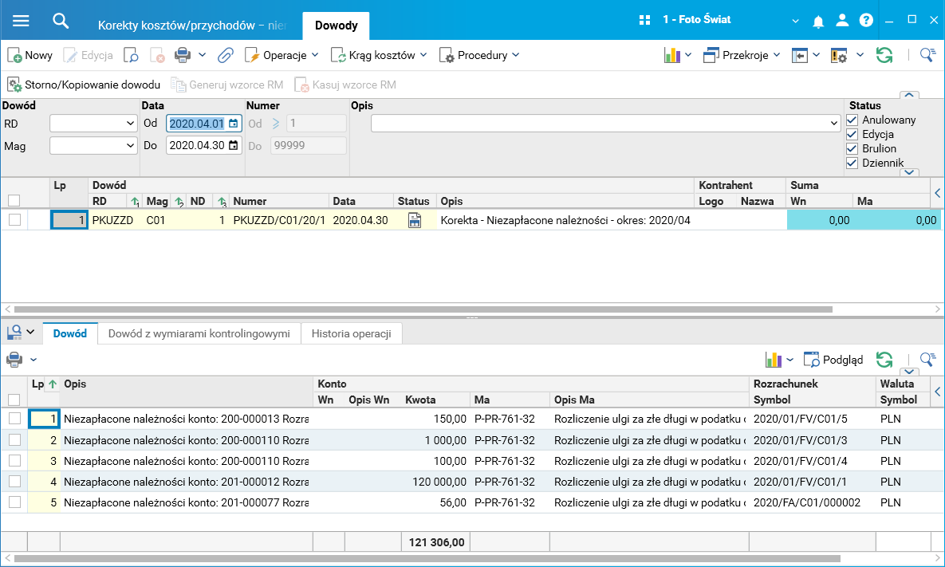

Przygotowane dane są podstawą do zaksięgowania korekty przychodów podatkowych. Użytkownik może to zrobić, wybierając procedurę Księgowanie korekty, która utworzy dowód księgowy z datą końca okresu i zapisami na kontach pozabilansowych korygujących przychody podatkowe.

Rys. 7. Utworzony dowód księgowy

W rezultacie dokonanych księgowań przychody podatkowe za kwiecień 2020 r. zostaną zmniejszone o kwotę 121.306,00 zł. Jednocześnie ta kwota stanowić będzie podstawę do naliczenia przejściowej różnicy podatkowej między zyskiem brutto i podstawą opodatkowania.

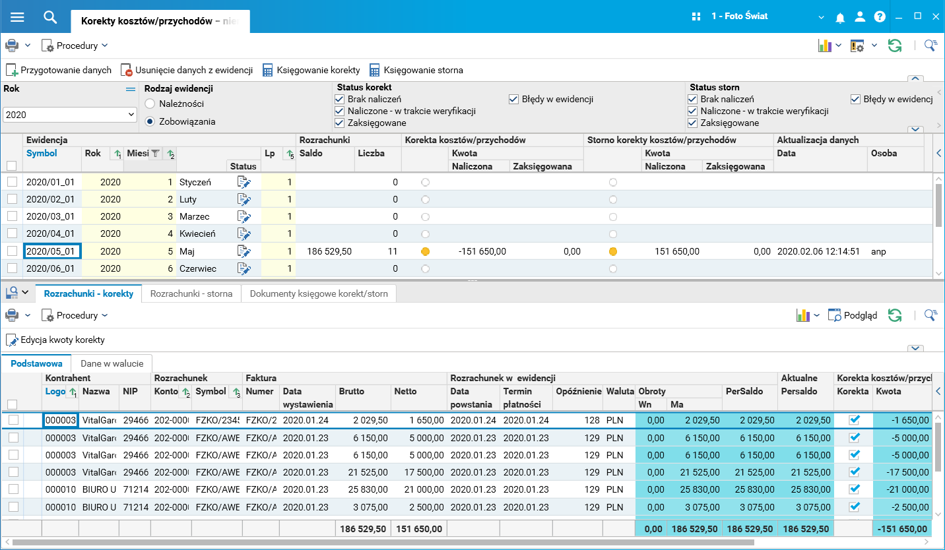

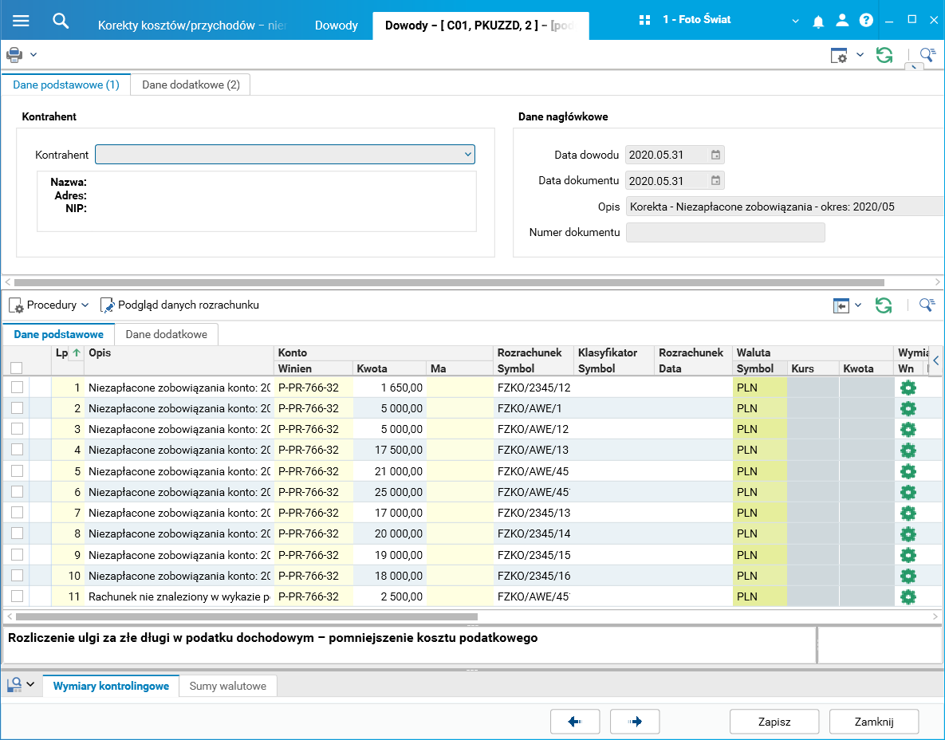

Przykład 2.

Na koniec maja 2020 firma ma niezapłacone zobowiązania wobec swoich dostawców, dla których minął już okres 90 dni od terminu płatności. Zgodnie z nowymi przepisami ma ona obowiązek pomniejszyć koszty uzyskania przychodów.

W tym celu przygotowuje dane do skorygowania kosztów za maj 2020 roku, uruchamia procedurę Przygotowanie danych w słowniku Korekty kosztów/przychodów – nierozliczone rozrachunki, wskazując w filtrze Rodzaj ewidencji wartość Zobowiązania.

Rys. 8. Dane za maj 2020 roku

Do korekty kosztów zostało zakwalifikowanych 11 zobowiązań na łączną kwotę 186.529,50 złotych. Naliczona automatycznie propozycja korekty kosztów uzyskania przychodów wynosi 151.650,00 złotych, co odpowiada wartości netto niezapłaconych faktur.

Przygotowane dane są podstawą do zaksięgowania korekty kosztów podatkowych. Dowód księgowy z datą końca okresu zostanie automatycznie utworzony po uruchomieniu procedury Księgowanie korekty. Dowód będzie zawierał zapisy na kontach pozabilansowych korygujących koszty podatkowe (zgodnie ze schematem księgowania zdefiniowanym dla tego typu ewidencji).

Rys. 9. Utworzony dowód księgowy

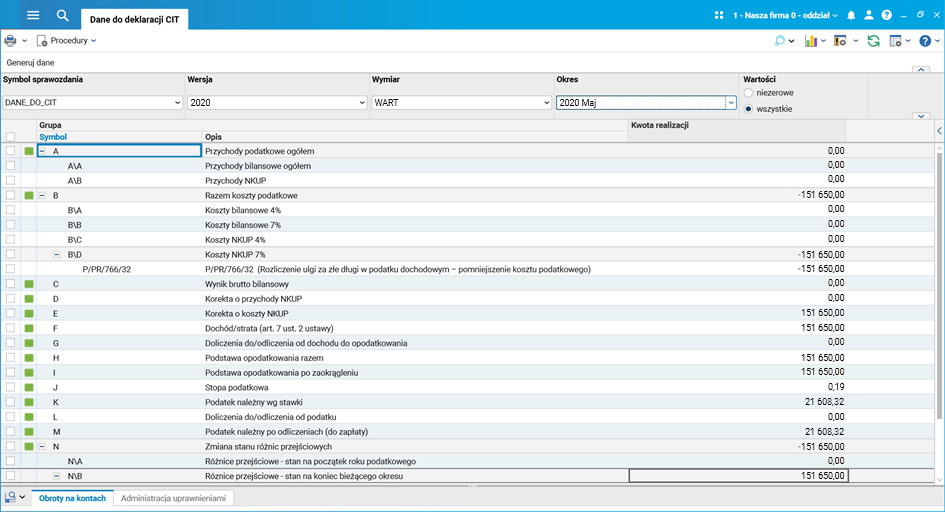

W rezultacie dokonanych księgowań koszty podatkowe za maj 2020 roku zostaną zmniejszone o kwotę 151.650,00 zł. Kwota ta będzie stanowić podstawę do naliczenia przejściowej różnicy podatkowej między zyskiem brutto i podstawą opodatkowania.

Rys. 10. Różnice przejściowe w raporcie Dane do deklaracji CIT

Autor wpisu: Jolanta Socha

Uwaga: Artykuł został poprawiony i zaktualizowany 6 lutego 20120 r.