W systemie Softlab ERP by Asseco zostały zaimplementowane zmiany dotyczące nowych ograniczeń w zakresie klasyfikowania do kosztów uzyskania przychodów wydatków związanych z użytkowaniem samochodów osobowych.

Potrzeba biznesowa

Ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, która wejdzie w życie 1 stycznia 2019 r., zmienia m.in. zasady rozliczania kosztów użytkowania samochodów osobowych w firmie, w tym ich nabycia i leasingu.

Oto lista ważniejszych zmian:

- Nowy limit kosztów dla samochodów osobowych używanych prywatnie i firmowo – tylko 75% wydatków eksploatacyjnych na samochód (paliwo, myjnia, serwis) będzie kosztem firmowym; w przypadku samochodów użytkowanych wyłącznie firmowo kosztem nadal będzie 100% wydatków eksploatacyjnych, m.in. paliwo.

- Limit kosztów 75% nie dotyczy opłat i rat leasingu operacyjnego samochodów osobowych, te wciąż będą mogły być w całości kosztem, pod warunkiem nieprzekroczenia limitu, o którym mowa w punkcie niżej.

- Podniesiony zostanie limit amortyzacji w przypadku nabycia pojazdów osobowych (obecnie 20 tys. EUR) do kwoty 150 tys. zł dla pojazdów spalinowych i hybrydowych oraz 225 tys. zł dla samochodów elektrycznych.

Ograniczenia na dziś – co chcemy usprawnić

Z punktu widzenia systemu Softlab ERP by Asseco najważniejsza zmiana to ograniczenie kosztów uzyskania przychodów dla aut osobowych używanych zarówno do celów służbowych i prywatnych. Wydatki eksploatacyjne poniesione na te cele będą stanowić koszty uzyskania przychodu jedynie w 75%, dotyczy to np. wydatków na paliwo, serwis, mycie, parking etc.

Zmiana ta pociągnie za sobą modyfikację procesu wprowadzania faktury zakupowej w modułach FK, LS i Sekretariat. Drobniejsze modyfikacje zostaną wprowadzone także w modułach Importy (import faktur paliwowych) oraz Leasing.

Zmiana limitu amortyzacji samochodów osobowych nie wymaga zmian w systemie, wystarczy podczas wprowadzania samochodu do ewidencji środków trwałych odpowiednio określić wartość inwentarzową w ciągu podatkowym (Bis) – nie więcej niż wartość tego limitu.

Jak zostało to obsłużone

W module FK (w rejestrach zakupu i WNT) wprowadzono następujące zmiany:

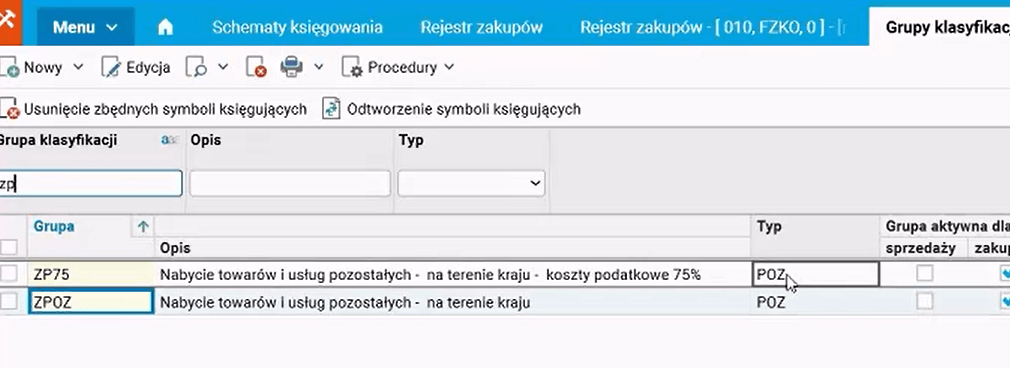

- W celu obsłużenia nowego limitu zaliczenia wydatków na eksploatację samochodów osobowych do kosztów uzyskania przychodu została utworzona nowa grupa klasyfikacji VAT: ZP75 – zakupy pozostałe objęte limitem 75%.

- Zostały zmodyfikowane standardowe schematy księgowania (m.in. ZAK_KRAJK_FK):

- Została dodana obsługa nowej grupy klasyfikacji VAT ZP75.

- Został dodany dodatkowy dekret na trwałą różnicę podatkową stanowiącą 25% wartości linijki (75% wartości stanowi KUP, 25% stanowi NKUP).

W module LS (w rejestrach zakupu i WNT) wprowadzono następujące zmiany:

- Dodano obsługę nowej grupy klasyfikacji VAT ZP75 – zakupy pozostałe objęte limitem 75%.

- Dodano nową procedurę, która dla grupy klasyfikacji VAT ZP75 podzieli linijkę dokumentu na część związaną z VAT odliczanym 50% i VAT nieodliczanym 50%, a także podzieli koszty na KUP (75%) i NKUP (25%).

- Dostosowano schematy księgowania dokumentów kosztowych eksportowanych z modułu LS do FK do w/w zmian

W module Sekretariat planowane są następujące zmiany:

- W wersji 94 moduł Sekretariat zostanie rozbudowany o możliwość opisywania linijek dokumentów danymi księgowymi, np. dane do RMK lub różnice podatkowe. Ten mechanizm będzie działać podobnie jak w module LS.

- To rozszerzenie funkcjonalności zostanie wykorzystane do zaimplementowania obsługi limitu zaliczenia wydatków na eksploatację samochodów osobowych w sposób podobny jak w module LS.

W module Importy – import faktur paliwowych planowane są następujące zmiany:

- Procedura importująca zostanie rozbudowana o obsługę nowej grupy klasyfikacji VAT ZP75 i nowych schematów księgowania.

W module Leasing planowane są następujące zmiany:

- Zostanie dodana obsługa nowej grupy klasyfikacji VAT ZP75.

- Schematy księgowania zostaną dostosowane, aby uwzględniały trwałą różnicę podatkową.

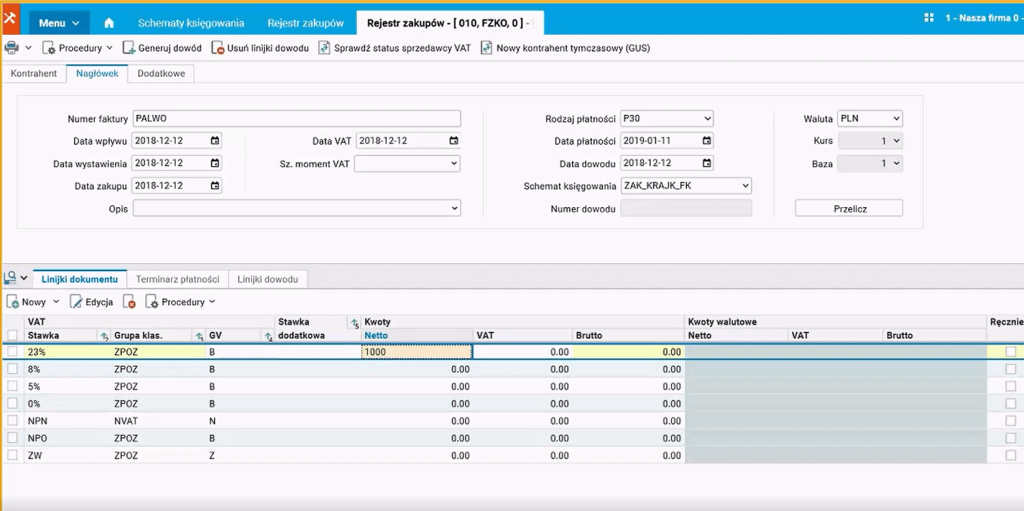

Przykład

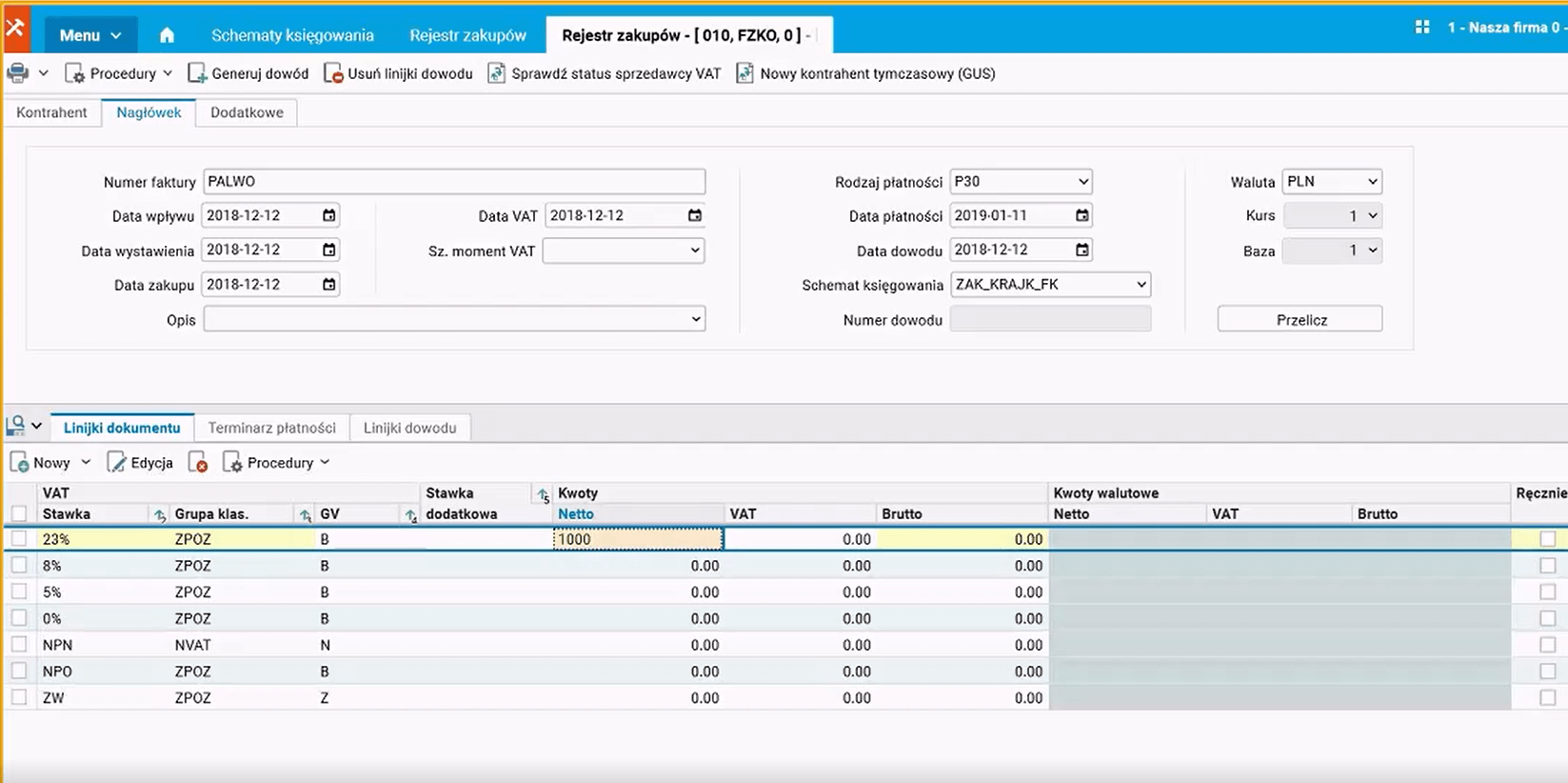

Przykładowa ewidencja kosztu eksploatacji samochodu osobowego wykorzystywanego w celach służbowych i prywatnych w 2019r (np. dokumentującą zakup paliwa) w module FK będzie wyglądać następująco:

- Po zarejestrowaniu nagłówka w linijkach dokumentu rejestrujemy stopkę VAT, tak jak do tej pory.

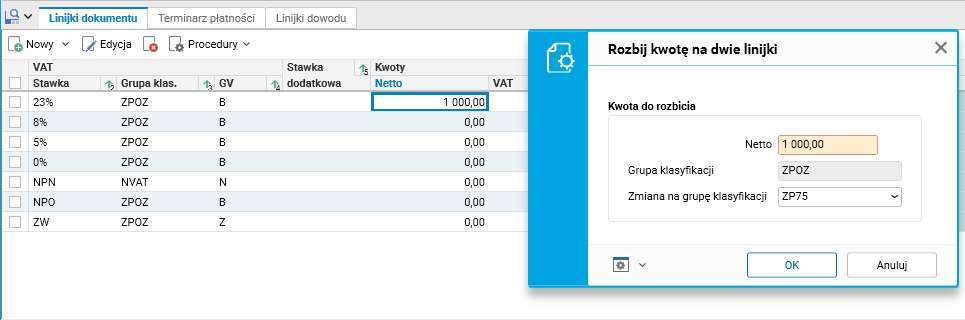

- Jeśli wydatek dotyczy kosztów eksploatacji samochodu osobowego, to możemy zaliczyć do kosztów uzyskania przychodu tylko 75% jego wartości. Dlatego należy zmienić jego grupę klasyfikacji z domyślnej ZPOZ na ZP75.

- Dodatkowo, wydatek ten uprawnia nas do odliczenia jedynie 50% podatku VAT naliczonego, dlatego należy tę kwotę podzielić na pół, oznaczając jeden wiersz grupą odliczenia VAT B – odliczenie bezpośrednie (w całości), a drugi Z – bez odliczenia.

- To wszystko zrobimy przy użyciu jednej procedury: Rozbij kwotę na dwie linijki.

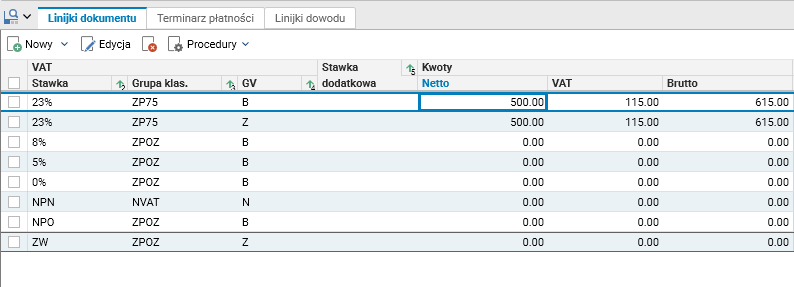

- W rezultacie działania procedury otrzymamy dwie linijki z grupą klasyfikacji ZP75, jedna z VAY do odliczenia w całości, a druga z VAT bez odliczenia.

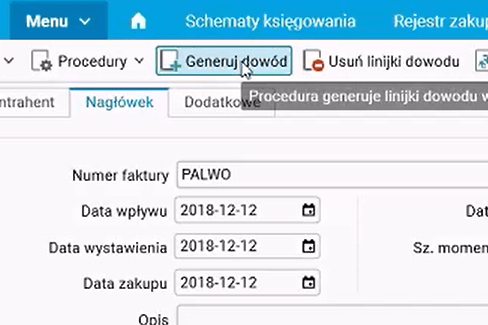

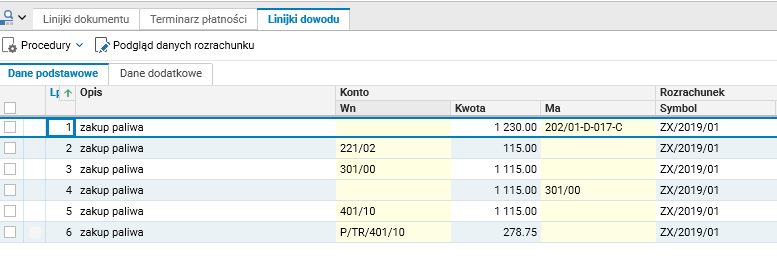

- Teraz możemy wygenerować dekrety dla dokumentu zakupu, uruchamiając procedurę Generuj dowód.

- W rezultacie otrzymujemy dekretację dokumentu, uwzględniającą brak prawa do odliczenia 50% VAT naliczonego oraz brak prawa do zaliczenia w koszty podatkowe 25% wartości netto.

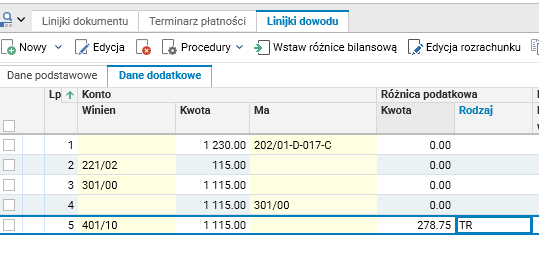

- Na rysunku kwota kosztu 1.115 zł składa się z kwoty netto z faktury zakupu 1.000 zł oraz 50% VAT naliczonego w wysokości 115 zł.

- Koszty niestanowiące KUP są uwzględnione w polach Różnica podatkowa;Kwota i Rodzaj, kwota NKUP wynosi 278,75 zł (25% z 1.115 zł) i tworzą trwałą różnicę podatkową (TR).

- W trakcie księgowania dokumentu (przenoszenia do brulionu) system wygeneruje dodatkową linijkę księgującą koszt NKUP na odpowiednim koncie pozabilansowym P/TR% (trwałe różnice podatkowe).

- Nowa grupa klasyfikacji VAT ZP75 ma ten sam typ co istniejąca grupa ZPOZ.

- Dzięki temu rejestry VAT i deklaracje VAT obejmą grupę klasyfikacji VAT ZP75% w sposób automatyczny, będą funkcjonować w niezmieniony sposób, a od użytkownika nie będzie wymagane żadne dodatkowe działanie.

Zmiana jest obecnie wytworzona w module FK i LS w wersji rozwojowej 93. Trwają prace nad przeniesieniem tej funkcjonalności do modułu Sekretariat. Ich zakończenie jest planowane na 31.12.2018 r.

W sprawie dostarczenia zmiany do Państwa wersji systemu prosimy kontaktować się z konsultantem opiekującym się Państwa firmą.

Autor wpisu: Grzegorz Pitek / Jolanta Socha