Czyli jak rozliczyć podatek VAT przy imporcie usług w sytuacji otrzymania protokołu potwierdzającego wykonanie usługi lub wystąpienia wcześniejszej lub częściowej zapłaty.

Potrzeba biznesowa

W celu prawidłowego ujęcia podatku VAT od takich transakcji trzeba nie tylko monitorować fakt dokonywania wpłaty zaliczki do niewykonanej jeszcze usługi, ale też odpowiednio rozliczać podatek VAT od każdej takiej zaliczki (z różnymi datami VAT i różnymi kursami waluty) i w końcu uwzględniać wcześniejsze rozliczenia przy końcowym rozliczeniu całej usługi.

Łatwo przy tym popełnić błąd, który może skutkować odpowiedzialnością finansową lub karnoskarbową.

Ograniczenia – co chcieliśmy usprawnić i jak to usprawniliśmy

W celu usprawnienia rozliczenia podatku VAT z tytułu importu usług zmieniono sposób ewidencji dokumentujących go faktur oraz dodano nową procedurę umożliwiającą generowanie dokumentów wewnętrznych dla importu usług. Umożliwiono też zarejestrowanie protokołu odbioru usługi z wykorzystaniem funkcjonalności wymaganych dokumentów, co pozwala jednoznacznie określić moment wykonania usługi i datę powstania obowiązku podatkowego.

Procedura generująca dokumenty wewnętrzne dla importu usług uwzględnia protokół odbioru usługi oraz zapłaty dokonane przed datą jej wykonania. Dla każdej z takich zapłat wystawiane są odrębne dokumenty wewnętrzne rozliczające podatek należny i naliczony z odpowiednim kursem waluty, czyli po średnim kursie NBP z dnia poprzedzającego każdą z zapłat. Jeśli wcześniejszych zapłat nie ma lub nie pokrywają pełnej wartości faktury, to rozliczenie pozostałego podatku VAT jest dokonywane w momencie otrzymania protokołu odbioru, również po średnim kursie NBP z dnia poprzedzającego otrzymanie protokołu.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Przykładowy obieg dokumentów dla różnych przypadków związanych z importem usług i rozliczenie podatku VAT od tych transakcji przedstawiają poniższe przykłady.

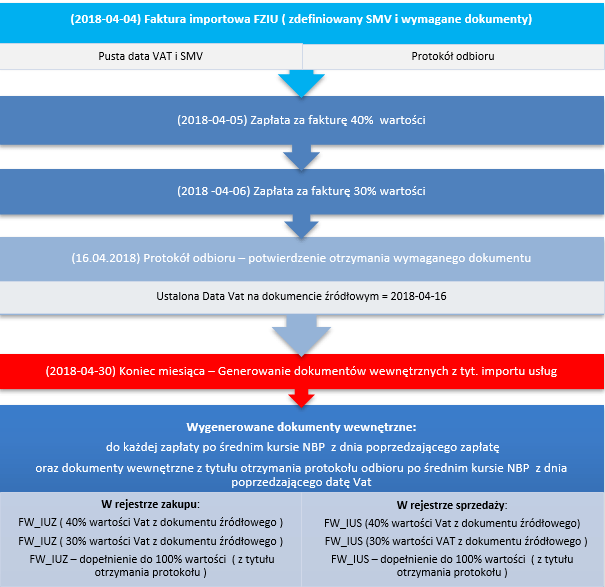

Przykład 1:

- Faktura Importu usług (dokument FZIU) została wystawiona przed datą wykonania usługi w dniu 2018-04-04.

- W dniach 2018-04-05 oraz 2018-04-06 dokonano dwóch częściowych zapłat (40% i 30% wartości faktury).

- Protokół odbioru usługi został podpisany dopiero 2018-04-16, czyli po wystawieniu faktury i częściowych zapłatach.

Obieg dokumentów przedstawia poniższy schemat:

Rys. 1. Schemat obiegu dokumentów (Przykład 1)

W systemie zostały zaewidencjonowane następujące operacje:

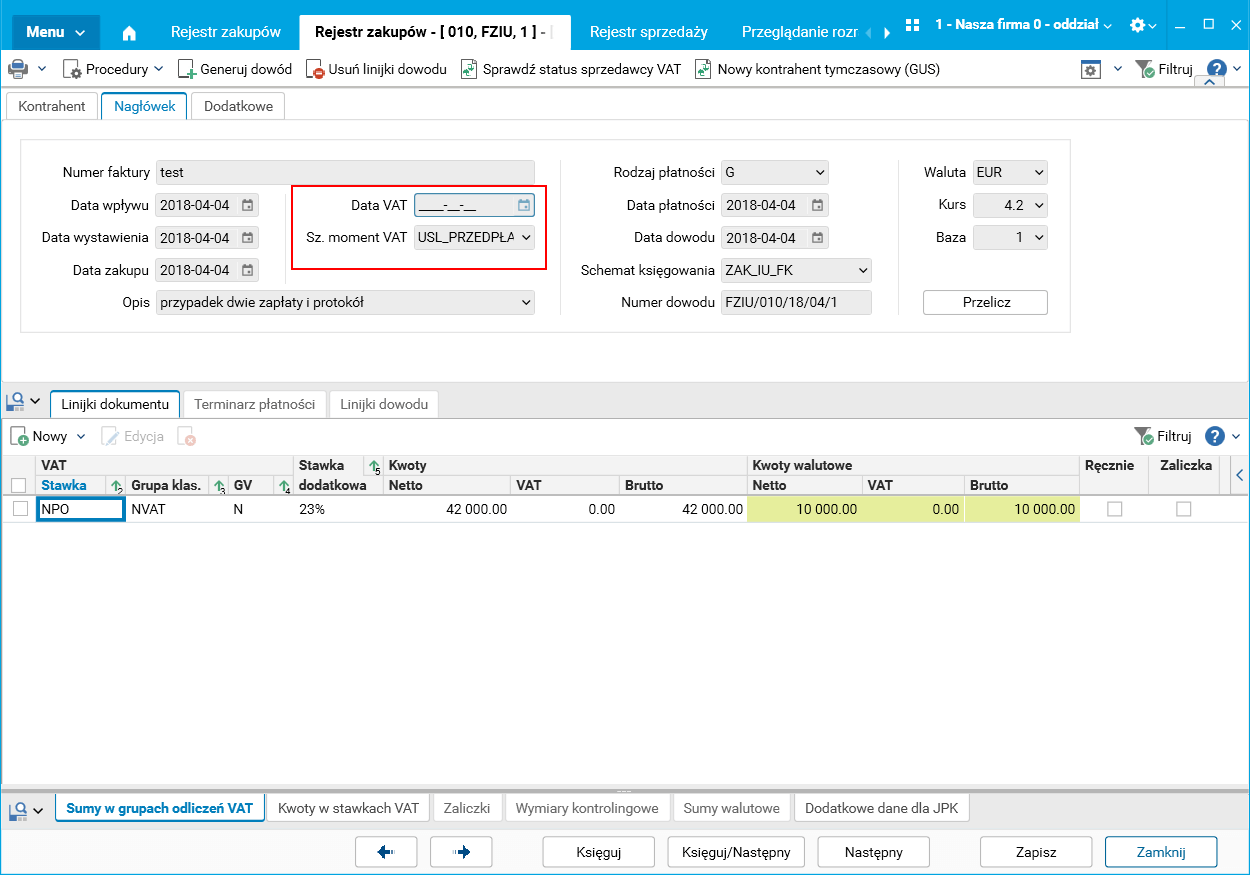

- W rejestrze zakupu zarejestrowano fakturę zakupu o numerze test (dokument FZIU – Import usług) z datą wystawienia 04.04.2018 oraz pustą datą VAT (netto = 10.000 EUR, kurs waluty 4,2). Dokument ma w nagłówku przypisany szczególny moment podatku VAT o symbolu USL_PRZEDPŁATA dedykowany dla operacji świadczenia usług z płatnością przed okresem świadczenia.

Rys. 2. Faktura zakupu – dokument źródłowy (FZIU)

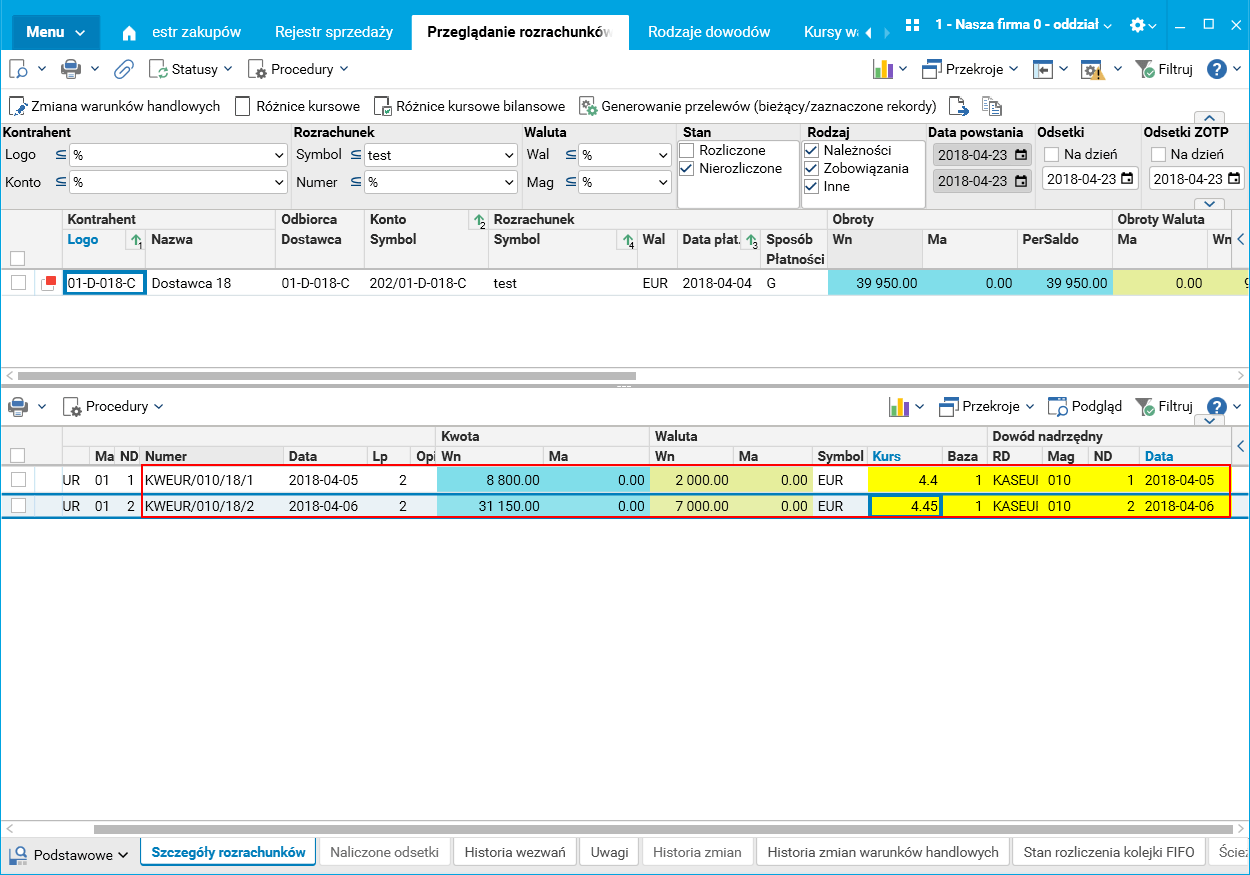

- W dniach 05.04.2018 oraz 06.04.2018 zarejestrowano dwie zapłaty do dokumentu. Pierwsza zapłata w dniu 05.04.2018 po kursie 4,40 EUR obejmująca 30% wartości faktury, druga zapłata w dniu 06.04.2018 po kursie 4,45 EUR obejmująca 40% wartości faktury.

Rys. 3. Zapłaty do faktury źródłowej test

- W dniu 16.04.2018 został przyjęty protokół odbioru. Zarejestrowano go w systemie w następujący sposób: po wybraniu faktury zakupu uruchomiono procedurę Wymagane dokumenty dla Importu usług. Po zakończeniu działaniaprocedury w otwartym oknie potwierdzono posiadanie protokołu odbioru:

Rys. 4. Ewidencja protokołu odbioru

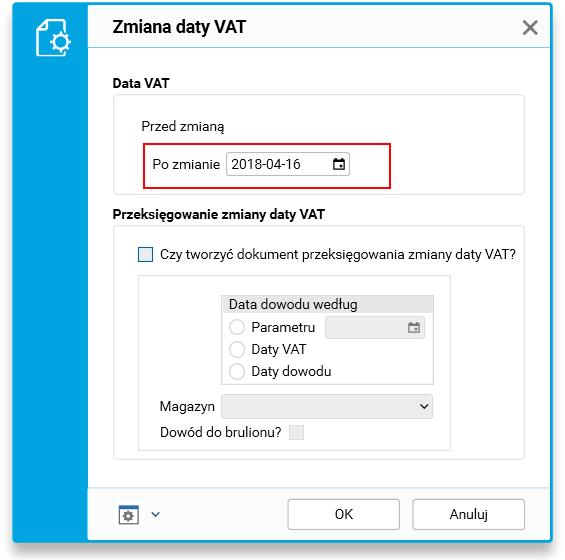

Po potwierdzeniu ostatniego wymaganego dokumentu automatycznie uruchomi się procedura Zmiana daty VAT, za pomocą której ustalamy datę VAT na dokumencie źródłowym. W parametrach procedury podajemy datę VAT zgodną z datą wykonania usługi, czyli 16.04.2018.

Rys. 5. Parametry procedury Zmiana daty VAT

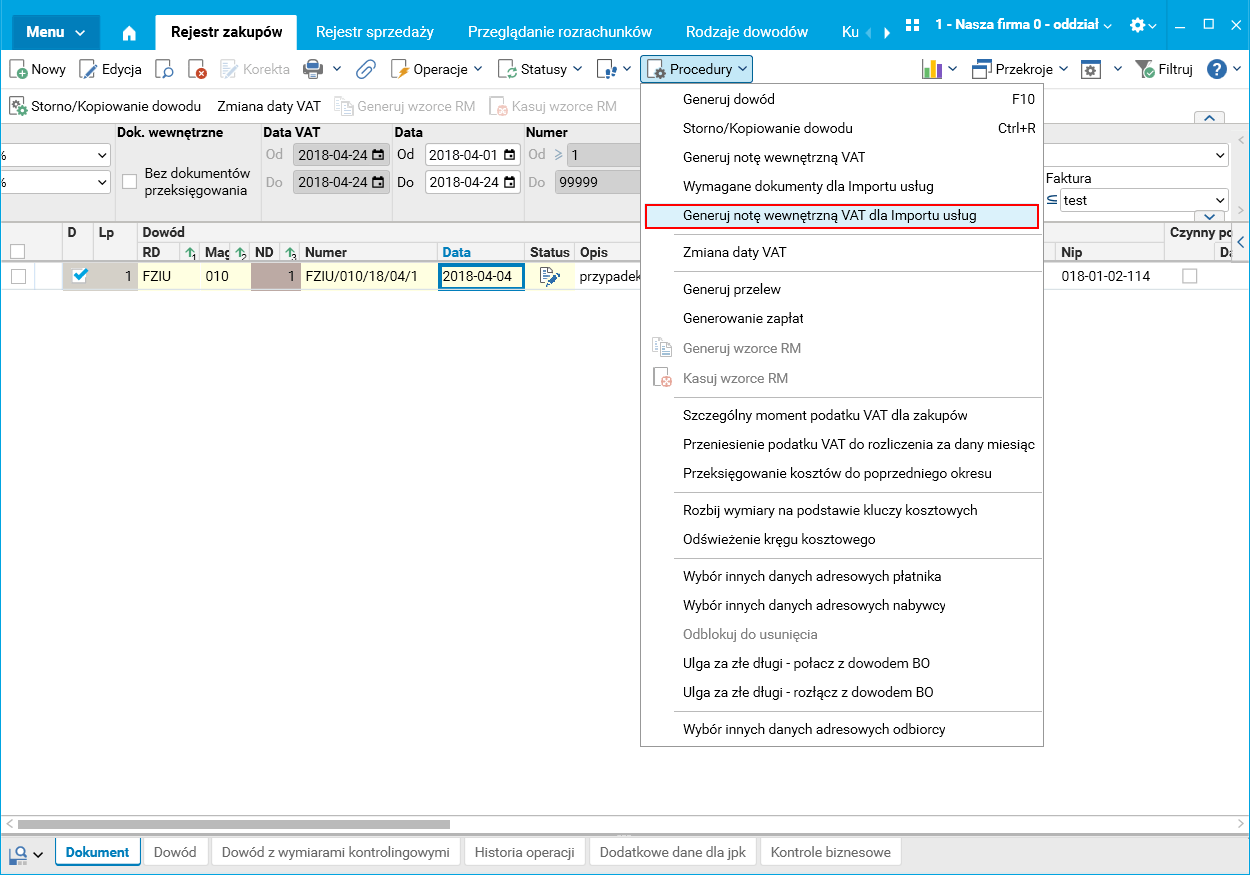

- W celu rozliczenia podatku VAT od importu usług (wystawienia dokumentów wewnętrznych) uruchamiamy procedurę Generuj notę wewnętrzną VAT dla Importu usług, która wystawi odpowiednie dokumenty w zależności od istnienia zapłat oraz protokołu.

Procedura ta może być uruchomiona na koniec kwietnia albo od razu po zarejestrowaniu protokołu.

Rys. 6. Uruchomienie procedury do generowania dokumentów wewnętrznych

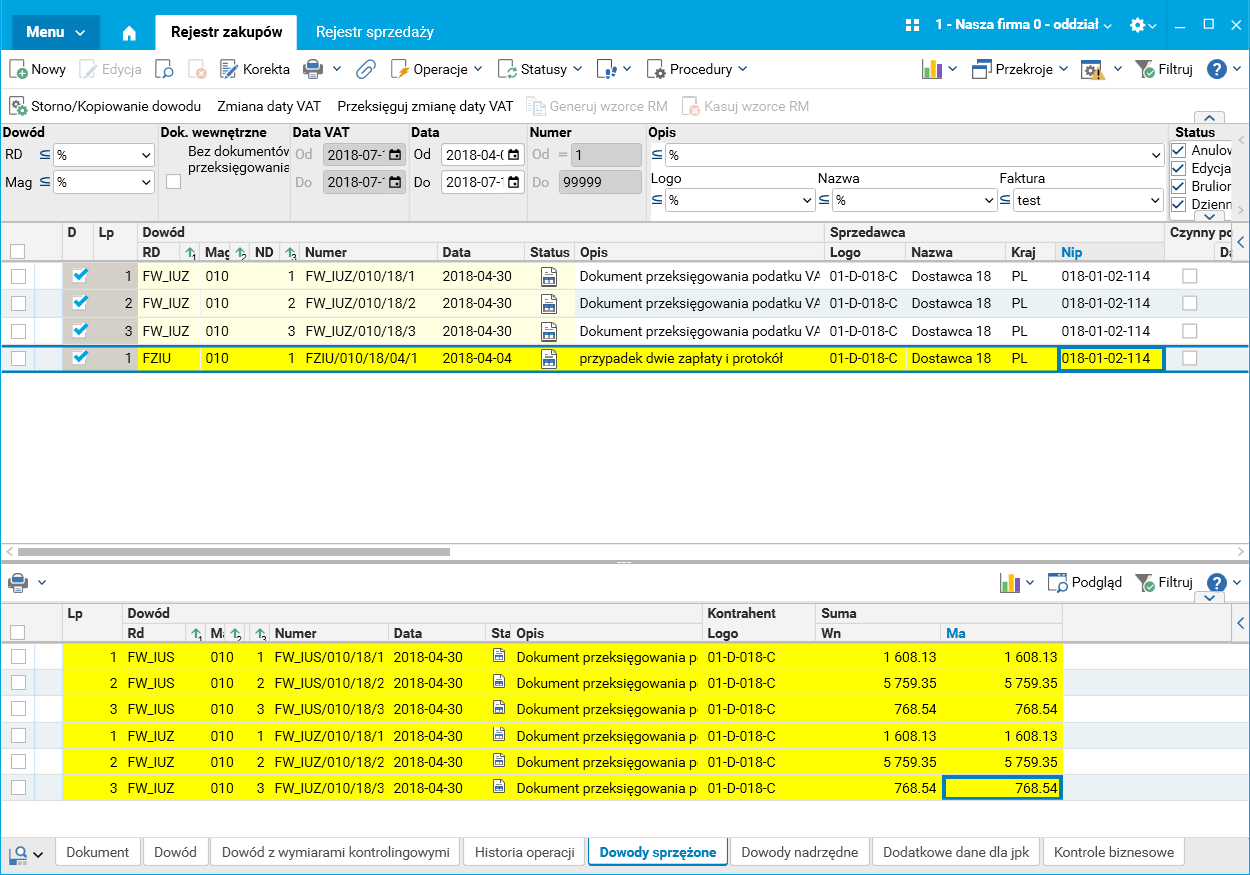

Dla omawianego przypadku, procedura wystawia następujące dokumenty wewnętrzne: dokumenty FW_IUZ w rejestrze zakupów rozliczający podatek naliczony oraz dokumenty FW_IUS w rejestrze sprzedaży rozliczający podatek należny, a w szczególności:

- Dokument wewnętrzny FW_IUZ/010/18/1 (rejestr zakupów) rozliczający podatek naliczony od pierwszej zapłaty – kwota netto = 2.000 EUR, kurs waluty 4,30 z dnia 04.04.2018 (dzień poprzedzający pierwszą zapłatę),

- Dokument wewnętrzny FW_IUS/010/18/1 (rejestr sprzedaży) rozliczający podatek należny od pierwszej zapłaty – kwota netto = 2.000 EUR, kurs waluty 4,30 z dnia 04.04.2018 (dzień poprzedzający pierwszą zapłatę),

- Dokument FW_IUZ/010/18/2 – kwota netto =7.000 EUR, kurs waluty 4,45 z dnia 05.04.2018 (dzień poprzedzający drugą zapłatę),

- Dokument FW_IUS/010/18/2 – kwota netto = 7.000 EUR, kurs waluty 4,45 z dnia 05.04.2018 (dzień poprzedzający drugą zapłatę),

- Dokumenty FW_IUZ/010/18/3 oraz FW_IUS/010/18/3 po kursie 4,11 z dnia 15.04.2018 zgodnie z datą protokołu odbioru na pozostałą kwotę.

Rys. 7. Wystawione dokumenty wewnętrzne

Przykład 2

Faktura importu usług została wystawiona i zarejestrowana w rejestrze zakupu przed datą wykonania usługi. Na jej podstawie dokonano całkowitej zapłaty (100% wartości faktury) jeszcze przed podpisaniem protokołu odbioru.

Obieg dokumentów:

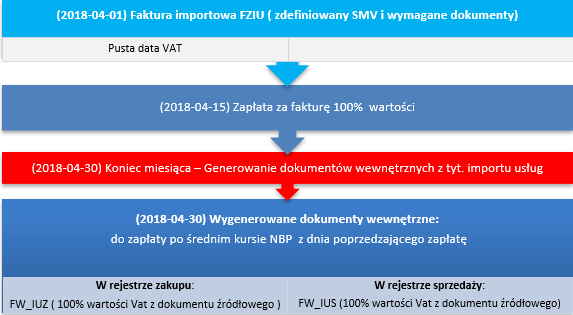

- Faktura importu usług została zaewidencjonowana w rejestrze zakupów (dokument FZIU) z datą 01.04.2018 oraz z pustą datą VAT. Faktura oznaczona została w nagłówku symbolem szczególnego momentu VAT (SMV =USL_PRZEDPŁATA).

- W dniu 15.04.2018 zgodnie z terminem płatności dokonano całkowitej zapłaty za fakturę.

- Na koniec kwietnia dokonano rozliczenia podatku VAT z tytułu importu usług wystawiając dwa dokumenty wewnętrzne: jeden w rejestrze zakupów (FW_IUZ) rozliczający podatek naliczony od tej transakcji, drugi w rejestrze sprzedaży (FW_IUS) rozliczający podatek należny. Podstawa opodatkowania oraz podatek VAT zostały wyliczone na podstawie 100% wartości z dokumentu źródłowego (netto, VAT) przy zastosowaniu średniego kursu NBP z dnia poprzedzającego zapłatę. Oba dokumenty zostały wystawione z datą końca miesiąca (30.04.2018) oraz datą VAT zgodną z datą zapłaty, czyli 15.06.2018.

Poniżej schemat przedstawiający ewidencję dokumentów:

Rys. 8. Schemat ewidencji dokumentów (Przykład 2)

Przykład 3:

Faktura importu usług została wystawiona i zarejestrowana po dacie wykonania usługi i podpisaniu protokołu odbioru.

Obieg dokumentów:

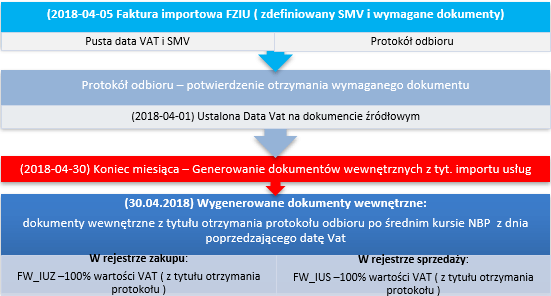

- Faktura importu usług (dokument FZIU) została zaewidencjonowana w rejestrze zakupów (dokument FZIU) zgodnie z datą jej wystawienia czyli 05.04.2018 oraz z pustą datą VAT. Faktura oznaczona została w nagłówku symbolem szczególnego momentu VAT (SMV =USL_PRZEDPŁATA).

- Do dokumentu FZIU zarejestrowano również protokół odbioru (słownik wymaganych dokumentów) podając jako datę odbioru usługi datę 01.04.2018.Po zatwierdzeniu tejże daty automatycznie ustawiona została data VAT na dokumencie źródłowym równa dacie odbioru usługi.

- Na koniec kwietnia dokonano rozliczenia podatku VAT z tytułu importu usług wystawiając dwa dokumenty wewnętrzne: jeden w rejestrze zakupów (FW_IUZ) rozliczający podatek naliczony od tej transakcji, drugi w rejestrze sprzedaży (FW_IUS) rozliczający podatek należny. Podstawa opodatkowania oraz podatek VAT zostały wyliczone na podstawie 100% wartości z dokumentu źródłowego (netto, VAT) przy zastosowaniu średniego kursu NBP z dnia poprzedzającego datę wykonania usługi. Oba dokumenty zostały wystawione z datą końca miesiąca (30.04.2018) oraz datą VAT zgodną z datą podpisania protokołu, czyli 01.04.2018.

Poniżej schemat przedstawiający ewidencję dokumentów

Rys. 9. Schemat ewidencji dokumentów (Przykład 3)

Jakie to daje korzyści

- Zmniejszenie ryzyka błędnego rozliczenia podatku VAT i narażenia się na sankcje skarbowe i karnoskarbowe.

- Skrócenie czasu poświęconego na rejestrowanie i kontrolę dokumentów.

- Automatyczna ewidencja podatku VAT od importu usług, również w złożonych przypadkach.

Autor wpisu: Sylwia Dekondy-Szymańska, Jolanta Socha