W module finansowo-księgowym systemu Softlab ERP by Asseco rozbudowane zostały funkcjonalności związane z księgowaniem w tzw. 13-tym okresie, używanym np. przy zamykaniu okresu sprawozdawczego lub do wprowadzania korekt audytora. Ich celem jest usprawnienie procesu przekazywania audytorowi danych do badania sprawozdania finansowego.

Potrzeba biznesowa

Większe firmy często mają skomplikowaną, rozłożoną w czasie procedurę zamykania okresu sprawozdawczego. Jednocześnie ich otoczenie ekonomiczne wymaga jak najwcześniejszego dostarczenia wiarygodnej informacji finansowej. Wiarygodność tej informacji potwierdza audytor po przeprowadzeniu badania sprawozdania finansowego, do którego sporządzenia potrzebne są dane księgowe. I tu pojawia się potrzeba: dla przyspieszenia terminu zakończenia audytu firmy przekazują audytorowi dane jeszcze przed ostatecznym zamknięciem okresu sprawozdawczego, a potem muszą dosyłać następne informacje, zaewidencjonowane po przekazaniu wcześniejszych danych, najlepiej przyrostowo.

W praktyce jest to problematyczne, bo jak np. odróżnić informacje już przekazane od tych do przekazania – zwłaszcza, jeśli dane przyrostowe przekazywane są w kolejnych paczkach?

Ograniczenia na dziś – co chcemy usprawnić

Nasz system ERP nie miał wcześniej funkcjonalności pozwalającej wyszukiwać dokumenty, które zarejestrowane zostały po określonym momencie, innym niż koniec miesiąca. Niemożliwe było zatem przyrostowe przekazywanie wystawionych dokumentów. Próbowano sobie radzić z tym problemem, ujmując dokumenty po dacie przekazania audytorowi pierwszej transzy w okresie 13-tym, ale i wówczas niemożliwe było rozróżnienie kolejnych transz, a poza tym okres 13-ty nie pozwalał ujmować dokumentów VAT, co poważnie ograniczało jego zastosowanie.

Jak to usprawniliśmy

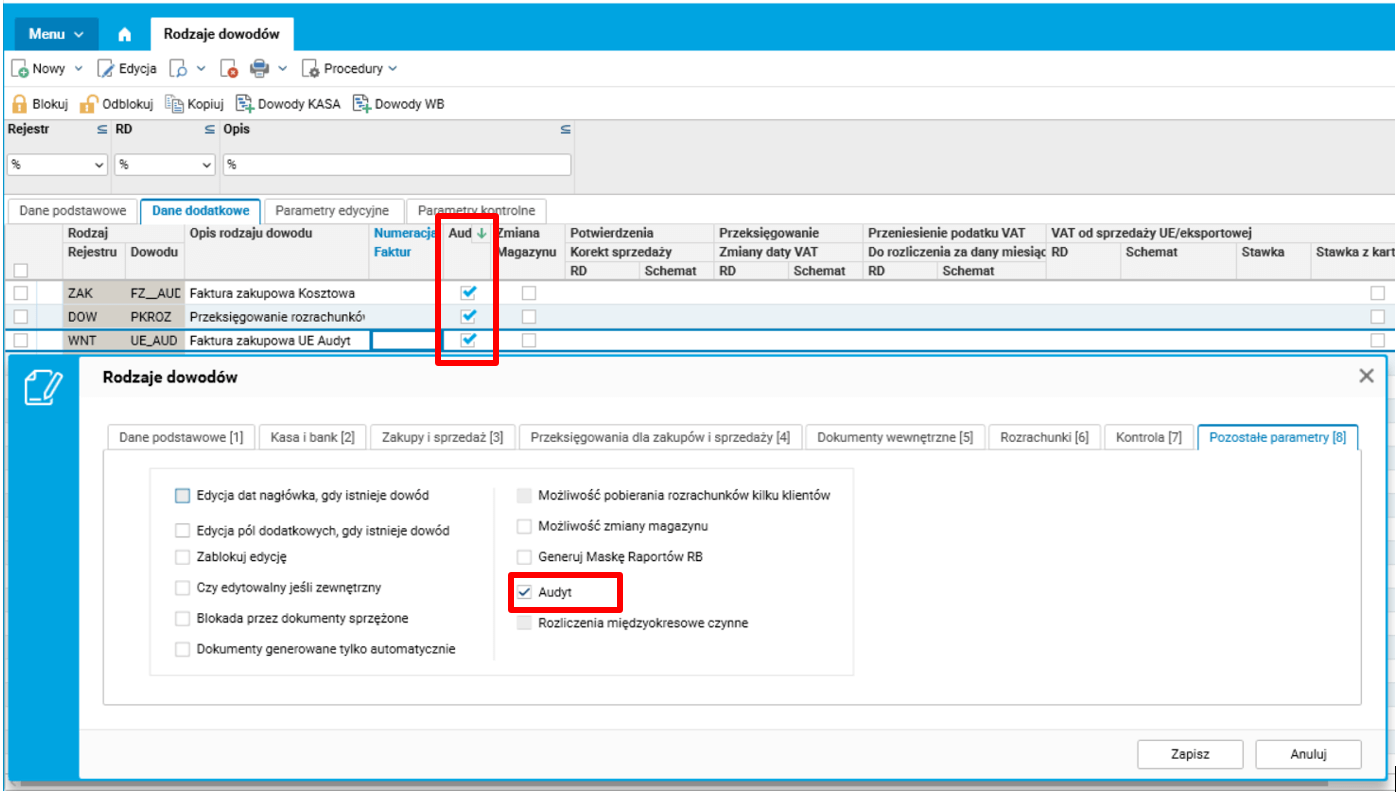

Jako główny element pozwalający grupować dane przekazywane audytorom przyjęliśmy rodzaj dowodu księgowego. Dlatego rozbudowaliśmy definicję rodzaju dowodu o dodatkową własność Audyt, pozwalającą znakować dokumenty przekazane audytorom. W dalszej części artykułu dowody z własnością Audyt oraz zapisy księgowe z nich wynikające zamiennie nazywać będziemy dowodami (danymi) znakowanymi.

Rys. 1. Formatka edycyjna rodzaju dowodu, zakładka Pozostałe parametry

Opisywana funkcjonalność działa następująco:

- Po przekazaniu audytorowi pierwszej paczki dokumentów (zwykle paczka ta obejmuje wszystkie miesiące badanego okresu, przy czym nie są ukończone księgowania podsumowujące ostatni miesiąc) należy zdefiniować nowe, znakowane rodzaje dowodów, w których od tej chwili będziemy księgować wszystkie operacje dotyczące badanego okresu.

- Dokumenty wystawiane na znakowanych rodzajach dowodu są znakowane w nagłówku (znacznik Audyt) i rejestrowane w dedykowanych słownikach. Rejestracja następuje w momencie przenoszenia do brulionu księgowanych dokumentów, a podczas przenoszenia do edycji są z tych słowników usuwane.

- W momencie przekazania audytorowi drugiej transzy paczki dokumentów należy zarchiwizować oznakowane dokumenty i przypisać je do paczki. Dzięki temu w przyszłości będzie można odtworzyć, jakie dokumenty zostały przekazane w danej paczce.

- W przypadku kolejnych paczek należy powtarzać kroki 2 i 3.

Podstawowymi danymi przekazywanymi audytorom są obroty na kontach, rozrachunki i zmiany w stanach należności i zobowiązań, które powstają w wyniku rejestracji dowodów księgowych. Opisywana funkcjonalność nie zmienia zasad wystawiania dokumentów (poza organizacyjnym ustaleniem, że od tego momentu księgujemy na nowych rodzajach dowodu), a proces uzupełniania dodatkowych słowników jest realizowany w tle.

Znakowane dane mogą być przez użytkownika weryfikowane i analizowane w następujących słownikach:

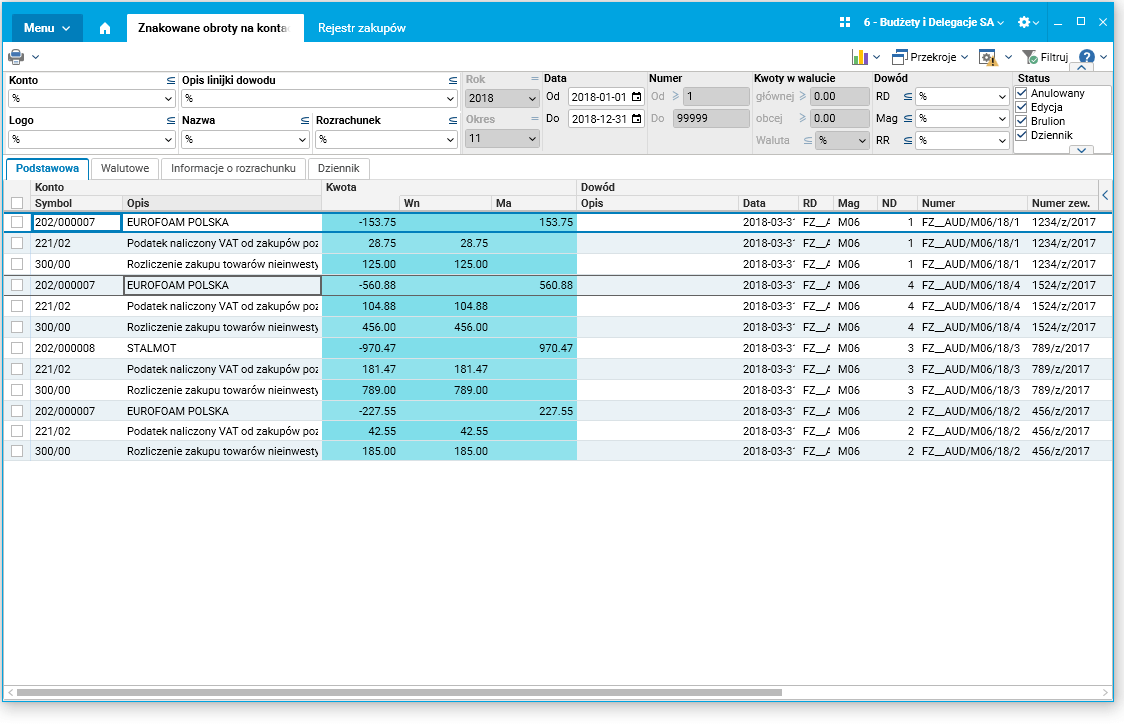

- Znakowane obroty na kontach – słownik prezentuje obroty na kontach ze znakowanych dokumentów i dowodów.

Rys. 2. Słownik Znakowane obroty na kontach

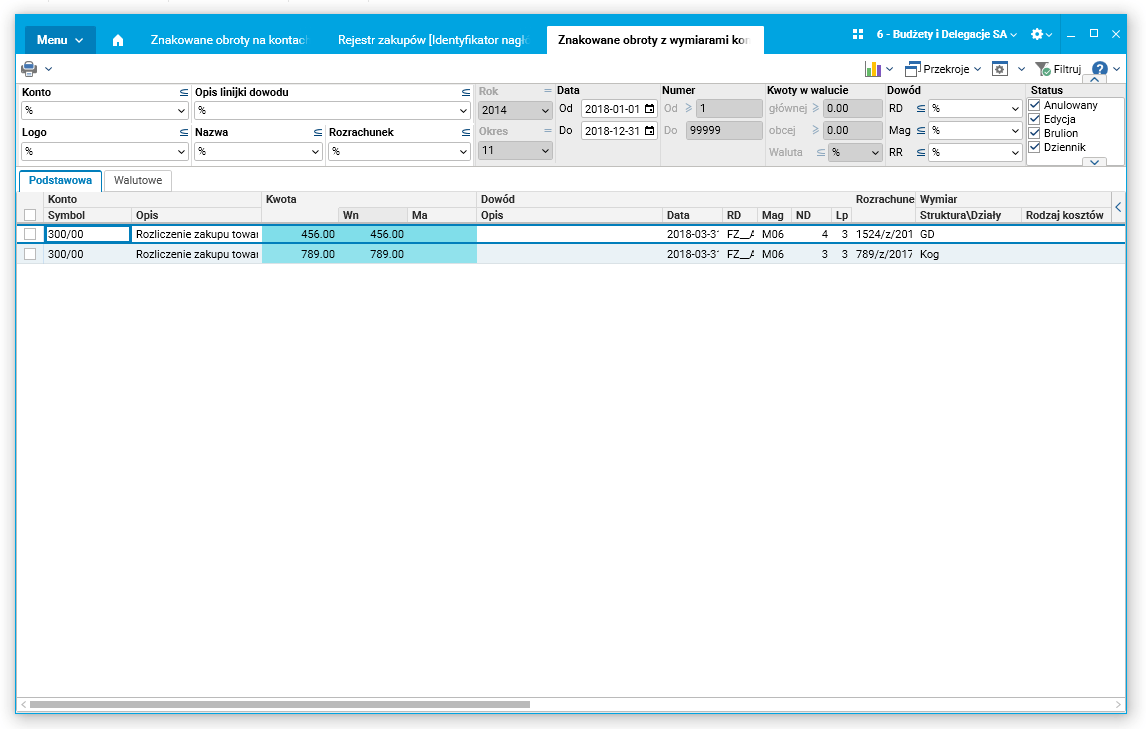

Zakres danych prezentowany przez słownik jest analogiczny, jak w przypadku zwykłych obrotów. Do słownika podłączony został przekrój Bez znacznika prezentujący zapisy księgowe dowodów nie posiadających własności Audyt. Przekrój powstał w celu różnicowego sprawdzenia wartości zaksięgowanych na kontach. Znakowane obroty na wymiarach kontrolingowych – słownik przedstawia obroty na kontach z wymiarami kontrolingowymi. Również w tym słowniku mamy dostępny przekrój pozwalający przeglądać dane ze znakowanych i nieznakowanych dowodów.

Rys. 3. Słownik Znakowane obroty na wymiarach kontrolingowych

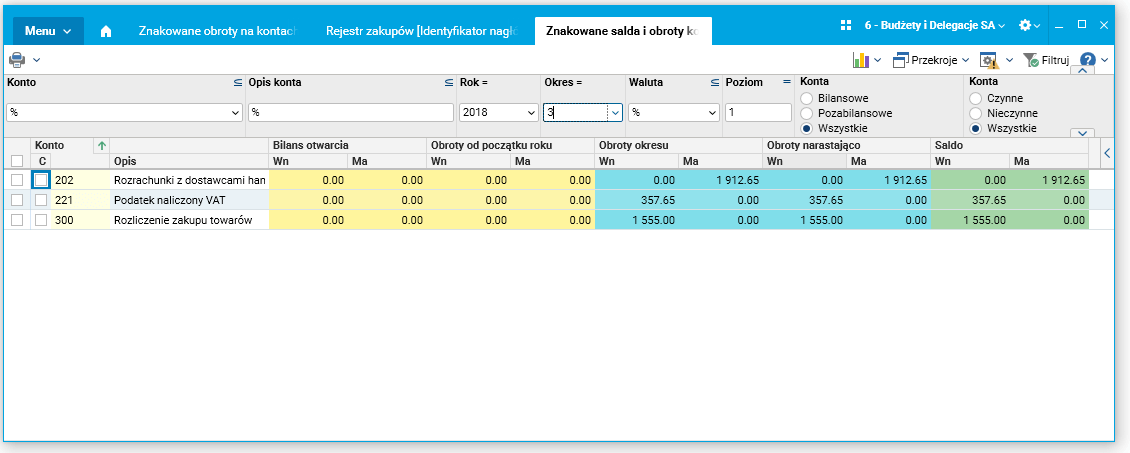

- Znakowane salda i obroty kont dla wybranego okresu – słownik prezentuje obrotówkę ograniczoną do znakowanych dokumentów.

Rys. 4. Słownik Znakowane salda i obroty kont dla wybranego okresu

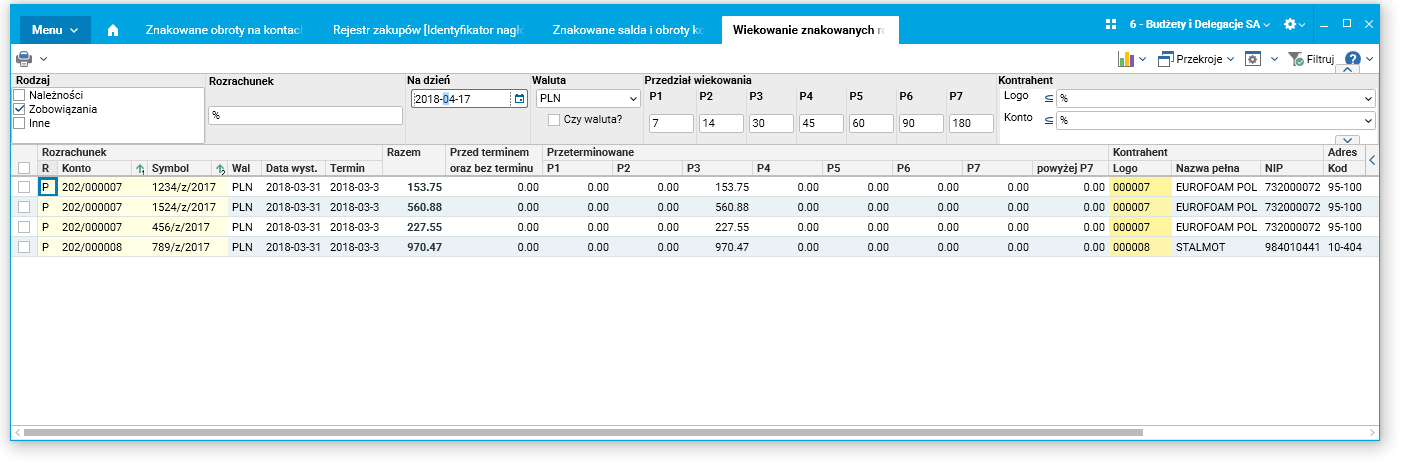

- Wiekowanie znakowanych rozrachunków na dzień – słownik prezentuje zmiany w wieku należności i zobowiązań – wprowadzone bądź modyfikowane dowodami posiadającymi znacznik Audyt.

Rys. 5. Słownik Wiekowanie znakowanych rozrachunków na dzień

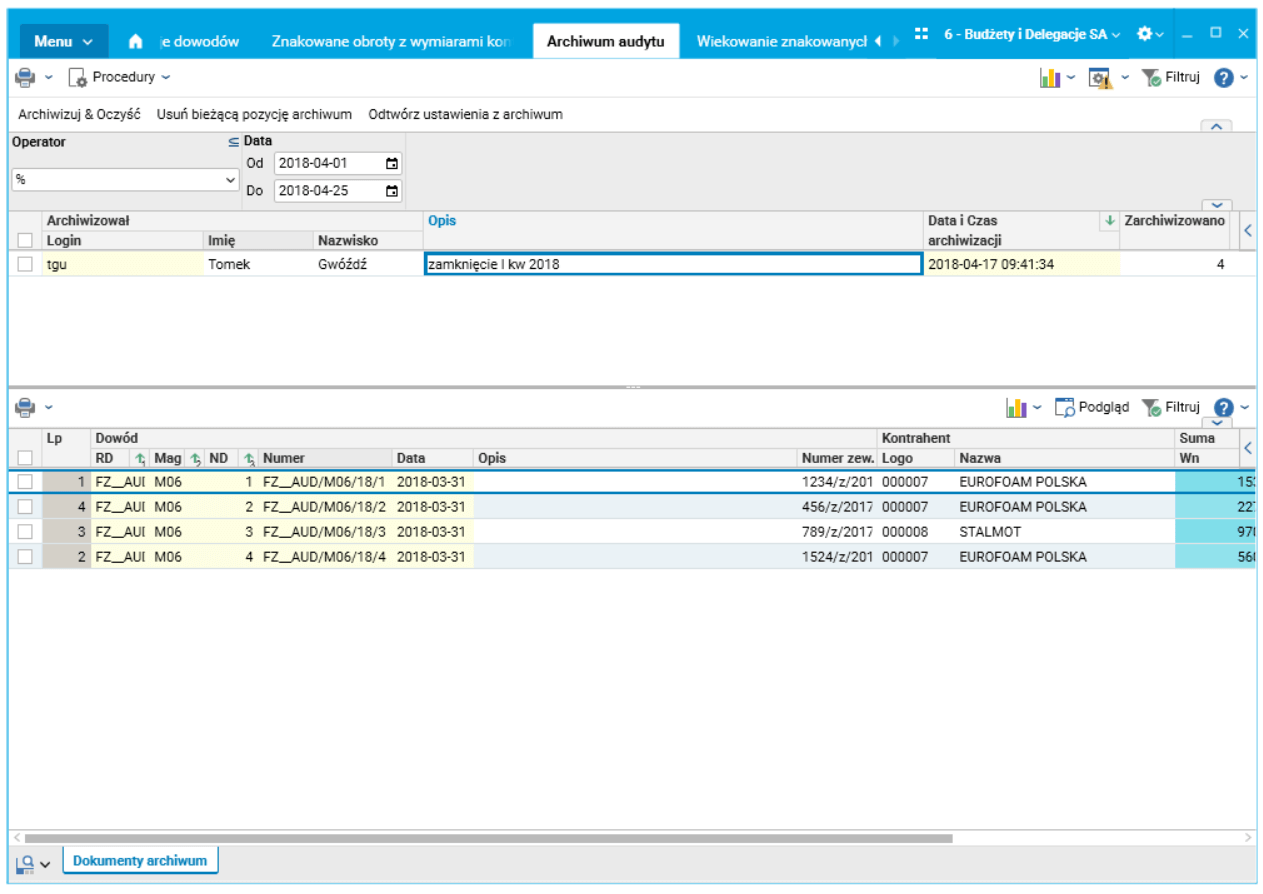

Omawiana funkcjonalność dostarcza jeszcze słownik Archiwum audytu, który umożliwia zarządzanie zgromadzonymi danymi audytowymi. Umożliwia on przeprowadzenie następujących operacji:

- Zarchiwizowanie dokumentów wchodzących w skład paczki przekazanej audytorowi (procedura Archiwizuj i oczyść). Procedura ta definiuje paczkę i zapisuje, które dokumenty wchodziły w jej skład, następnie usuwa znacznik Audyt z nagłówków dokumentów objętych paczką. Dzięki temu następna paczka nie obejmie dokdumentów przekazanych we wcześniejszej paczce.

- Usunięcie danej paczki dokumentów (procedura Usuń bieżącą pozycję archiwum). Procedura ta usuwa paczkę, oraz informację o wchodzących w jej skład dokumentów. Zgodnie z działaniem procedury Archiwizuj i oczyść powiązane dokumenty nie będą posiadały znacznika Audyt.

- Odtwórz ustawienia z archiwum – procedura ta napełnia słowniki wskazane powyżej danymi, zgodnie ze zarchiwizowanym stanem.

Rys. 6. Słownik Archiwum audytu

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Podstawowym celem, dla którego powstała wyżej opisana funkcjonalność, było ułatwienie zarządzania danymi księgowymi przekazywanymi audytorom. Niemniej można ją również wykorzystać na potrzeby wewnętrzne, takie jak np. zamknięcie kwartału albo raportowanie zmian wchodzących do wstępnie zamkniętego okresu.

Przykład 1:

Przedsiębiorstwo zleca wykonanie badania bilansu firmie zewnętrznej. Pierwszą partię danych (obrotówka, wiekowanie rozrachunków) przekazało na koniec stycznia. W miesiącu lutym w dalszym ciągu pojawiały się dokumenty kosztowe wchodzące do zamykanego roku. W celu wychwycenia różnic w przekazanych danych względem bieżących księgowań, dokumenty rejestrowane są na znakowanych dokumentach i dowodach.

Przykład 2:

Firma produkcyjna ma złożony i rozciągnięty w czasie proces zamykania miesiąca / kwartału. Zadaniem działu kontrolingu jest raportowanie danych związanych z zamknięciem w krótszych terminach. Aby to osiągnąć, konieczne jest raportowanie wstępne, na danych z okresu jeszcze niezamkniętego, i uzupełniające. Aby możliwe było wychwycenie zmian pomiędzy kolejnymi raportami ewidencja musi mieć charakter przyrostowy, dlatego operacje po wstępnym zamknięciu rejestrowane są na dowodach znakowanych.

Jakie to daje korzyści

- Umożliwienie przekazywania danych do audytu w paczkach, w kontrolowany sposób.

- Szybki dostęp do zapisów zmieniających dane po przekazaniu danych audytorom, łatwa analiza zmian.

- Możliwość odtworzenia danych przekazanych audytorom, przydatna na wypadek ewentualnego sporu.

- Możliwość przyrostowego raportowania wyników firmy w przypadku długiego procesu zamykania okresu sprawozdawczego.

Autor wpisu: Tomasz Gwóźdź