W jaki sposób wystawić korektę faktury sprzedaży zmieniającą nabywcę lub datę sprzedaży? W jaki sposób zaksięgować ją w FK i jaki wpływ ma ten fakt na dane w module finansowo-księgowym, np. w rozrachunkach lub w ewidencji rejestrów VAT?

Potrzeba biznesowa

W procesie sprzedaży może wystąpić potrzeba zmiany nabywcy/płatnika na fakturze sprzedaży. O ile zmianę danych (np. nazwy, adresu) możemy dokonać poprzez zarejestrowanie noty korygującej, o tyle zmiana nabywcy czy daty sprzedaży, zgodnie z przepisami, musi być dokonana korektą faktury. Korekta taka powinna poprawnie się drukować, ale również w zależności od jej przyczyny powinna być poprawnie ujmowana w ewidencji VAT.

Ograniczenia na dziś – co chcemy usprawnić

W systemie Softlab ERP by Asseco istniała dotychczas możliwość zmiany nabywcy oraz daty sprzedaży na korekcie faktury sprzedaży. Korekta taka jednak nie była poprawnie ujmowana w rejestrach VAT czy JPK, dodatkowo wydruk korekty nie obsługiwał takich przypadków.

Zmiana nabywcy powinna przenieść wartość faktury z nabywcy, który występował na fakturze źródłowej, na kontrahenta występującego na korekcie. W poprzednich wersjach systemu wystawienie dokumentu korygującego zmieniającego kontrahenta nie odnosiło takiego skutku na rejestrach VAT. Korekta daty sprzedaży powinna zmienić wartość z daty pierwotnej na datę sprzedaży z korekty. Jeśli korekta dotyczy płatnika, to najczęściej z tą operacją związane powinno być przeksięgowanie rozrachunków, co również dotąd nie było obsłużone w systemie.

Jak to usprawniliśmy

Mechanizm wystawiania korekt dokumentów sprzedaży został tak zmodyfikowany, aby poprawnie wykazywać zmiany w rejestrach VAT, JPK i w rozrachunkach.

Dokument korekty umożliwia zmianę danych zarówno nabywcy, płatnika, jak i odbiorcy. Odrębnym dokumentem korekty można zmienić datę sprzedaży.

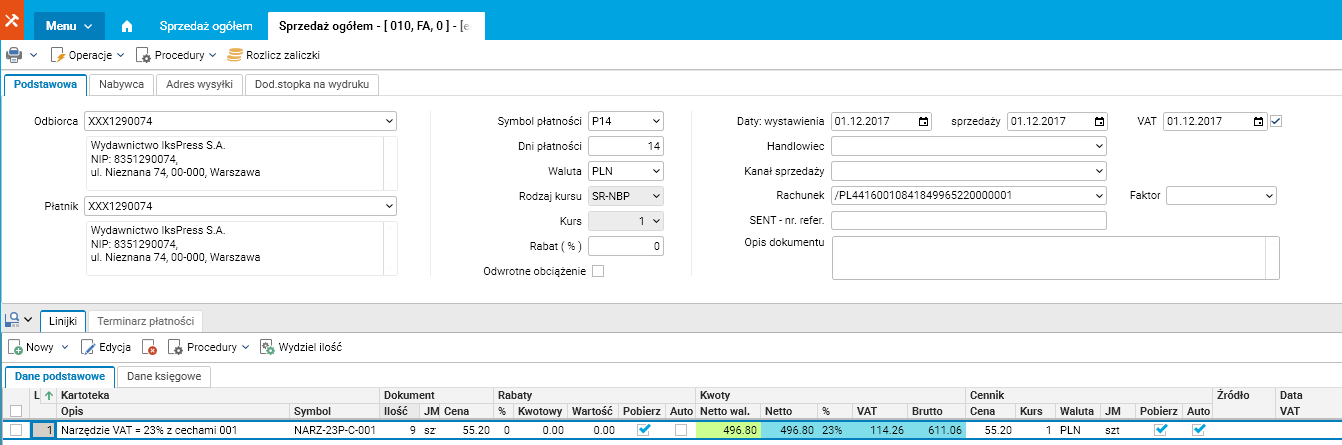

Rys. 1 Rejestr sprzedaży ogółem – faktura oraz zmiana nabywcy/odbiorcy/płatnika na korekcie faktury

Na jednej fakturze korygującej nie ma możliwości zmiany jednocześnie podmiotu w nagłówku oraz danych w linijkach, bowiem zmiana podmiotu w nagłówku korekty faktury pociąga za sobą blokadę zmiany linijek, podobnie zmiana w linijkach korekty faktury blokuje możliwość zmiany podmiotów w nagłówku takiej korekty. Na potrzeby zmian zdefiniowane zostały trzy nowe przyczyny korekty:

- zmiana nabywcy,

- zmiana błędnie wprowadzonego nabywcy,

- zmiana daty sprzedaży.

W module Logistyka i sprzedaż do nowych przyczyn korekty zostały dostosowane: wydruk faktury korygującej, generowanie korekty WZ, generowanie korekt rabatowych oraz analizy sprzedaży.

Każda z wyżej wymienionych przyczyn korekty ma odpowiednie przełożenie na sposób księgowania oraz ewidencję VAT i JPK.

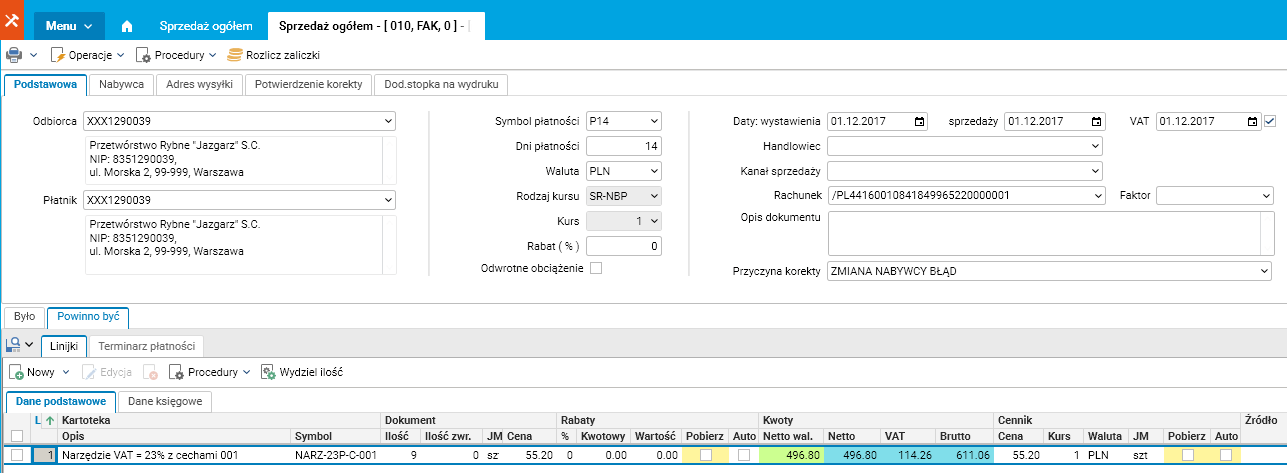

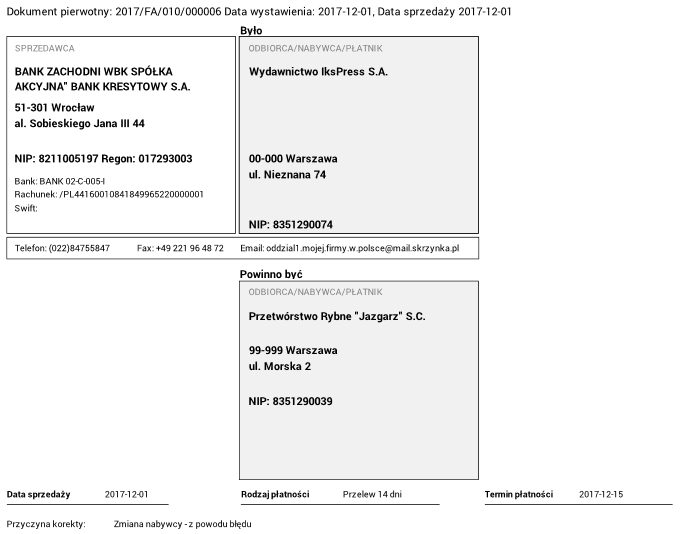

Rys. 2 Fragment wydruku korekty faktury sprzedaży dla zmienionego nabywcy

Korekty wyeksportowane do modułu finansowo-księgowego, z ustawioną odpowiednią przyczyną korekty, spowodują wygenerowanie dokumentów wewnętrznych. Dokumenty wewnętrzne w odpowiedni sposób wpływają na rejestry VAT i na stan rozrachunków.

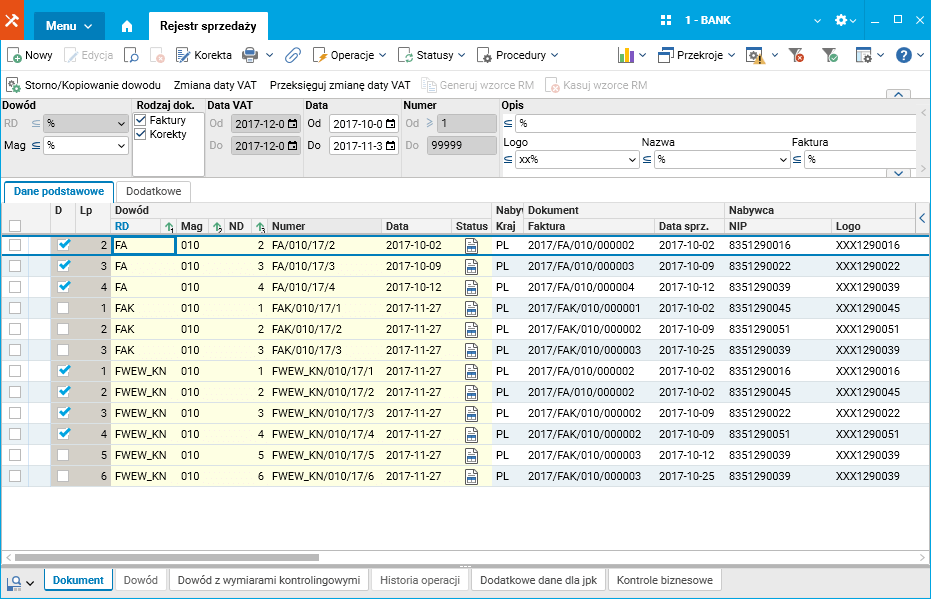

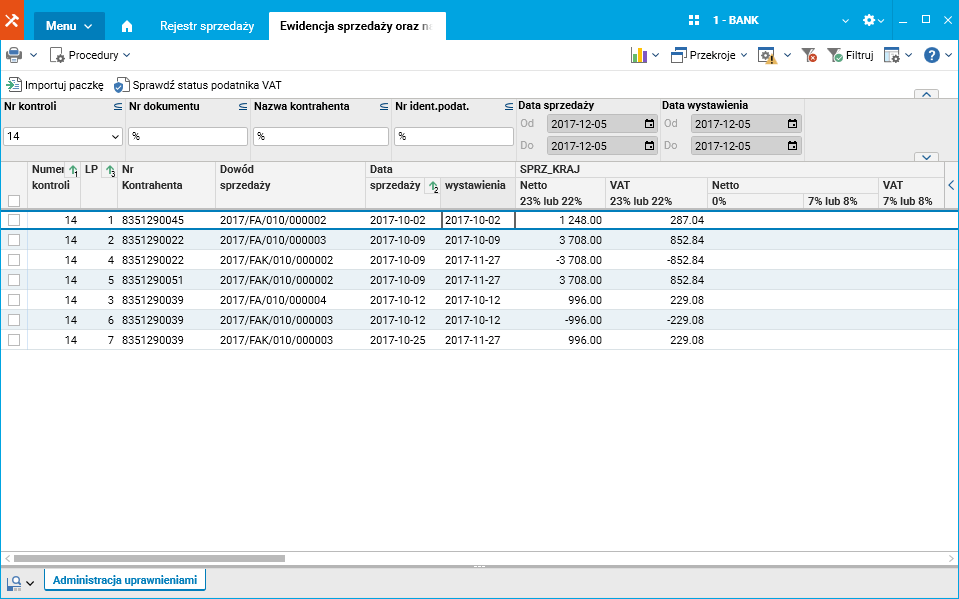

Rys. 3 Rejestr sprzedaży w FK, faktury, korekty i dokumenty wewnętrzne

W przykładowych danych mamy faktury:

- FA/010/17/2 – faktura wystawiona z błędnym nabywcą (NIP: 8351290016).

- FA/010/17/3 – faktura wystawiona z nabywcą, którego należy skorygować (NIP: 8351290039).

- FA/010/17/4 – faktura, do której należy wystawić korektę daty sprzedaży.

- FAK/010/17/1 – korekta do faktury FA/010/17/2 zmiana nabywcy (NIP 8351290022), przyczyna korekty zmiana błędnie wprowadzonego nabywcy.

- FAK/010/17/2 – korekta do faktury FA/010/17/3 zmiana nabywcy (NIP 8351290045), przyczyna korekty zmiana nabywcy.

- FAK/010/17/3 – korekta do faktury FA/010/17/4 zmiana daty sprzedaży z 2017-10-12 na 2017-10-25, przyczyna korekty zmiana daty sprzedaży.

W ewidencji JPK VAT nie są wykazywane dokumenty wewnętrzne, korekta błędnego nabywcy podmienia nabywcę na fakturze źródłowej, natomiast korekta nabywcy i daty sprzedaży nie zmieniają dokumentów źródłowych, tylko wykazują dwie operacje: ujemną z danymi korygowanymi i dodatnią z danymi z korekty (numer faktury brany jest z korekty, zarówno dla storna, jak i nowej wartości).

Rys. 4 Rejestr sprzedaży w FK, faktury, korekty i dokumenty wewnętrzne

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

W celu pokazania, jak działa opisana funkcjonalność, posłużymy się praktycznym przykładem.

Przykład 1:

Zmiana błędnie wprowadzonego nabywcy na fakturze.

Podczas rejestracji faktury sprzedaży został błędnie wprowadzony nabywca, który z daną transakcją gospodarczą nie miał nic wspólnego. Faktura została wysłana do nabywcy drogą pocztową. Nabywca twierdzi, że nie przyjął faktury sprzedaży, nie zaewidencjonował jej w swoich dokumentach, nie przyjmie więc od nas korekty faktury sprzedaży.

Dokument jednak już powstał i moment zauważenia błędu jest na tyle odsunięty w czasie, że edycja dokumentu nie jest możliwa. Zmianę wprowadzamy dokumentem korekty, aby wykazać, że zmiana nastąpiła, ale w samej ewidencji nie chcemy wykazywać korekty, tylko pokazać fakturę źródłową ze zmienionym nabywcą. Jako przyczynę korekty podajemy zmiana błędnie wprowadzonego nabywcy. Nabywca wykazany na fakturze jest jednocześnie płatnikiem i na niego została zaksięgowana należność. Zmiana nabywcy (i płatnika) wymaga więc przeksięgowania należności między kontrahentami.

W tym przypadku w ewidencji księgowej pojawiają się dwa dokumenty: faktura: FA/010/17/2 i korekta FAK/010/17/1, natomiast w rejestrze sprzedaży VAT, jak również w ewidencji JPK VAT, wykazywana jest tylko faktura źródłowa, ale ze zmienionymi danymi nabywcy. Przeksięgowanie należności tworzone jest automatycznie i ewidencjonowane jest na dokumentach wewnętrznych.

Obydwa dokumenty: fakturę pierwotną z nieprawidłowymi danymi nabywcy oraz fakturę korygującą, należy przekazać prawidłowemu nabywcy z prośbą o ujęcie w księgach rachunkowych. Faktura korygująca nie zmienia wartości podatku VAT, więc nie wymaga potwierdzania przez odbiorcę. W JPK transakcja zostanie zaprezentowana we właściwej kwocie i z prawidłowymi danymi nabywcy, gdyż faktura korygująca nie modyfikowała jej treści, tylko poprawiła błąd w oznaczeniu nabywcy.

Przykład 2:

Zmiana nabywcy wprowadzonego na fakturze.

Faktura sprzedaży została wystawiona na jednoosobową działalność gospodarczą, niestety przed rozliczeniem faktury osoba prowadząca działalność gospodarczą zmarła. Zgodnie z polskim prawem nikt nie może przejąć jednoosobowej działalności gospodarczej. W naszym przykładzie inny podmiot chce przejąć zobowiązania poprzedniego nabywcy.

W związku z powyższym wystąpiła potrzeba korekty nabywcy, którą należy wykazać w ewidencji JPK VAT i na rejestrach VAT. Zmianę wprowadzamy dokumentem korekty. Jako przyczynę korekty podajemy zmiana nabywcy. W tym przypadku w ewidencji JPK i VAT zostaną wykazane dwa dokumenty: faktura i korekta. Na fakturze będzie widoczny pierwotny nabywca. Korekta będzie wykazywana dwa razy: raz z wartością ujemną z nabywcą pierwotnym i raz z wartością dodatnią z nabywcą wymienionym na korekcie.

W naszym przykładzie problem jest rozwiązany przez zestaw dokumentów: faktura: FA/010/17/3 i korekta FAK/010/17/2. W ewidencji JPK VAT widoczna jest faktura źródłowa z danymi źródłowymi, korekta wykazywana dwa razy: raz z wartością ujemną z NIP-em 8351290039 i drugi raz z wartością dodatnią z NIP-em 8351290045.

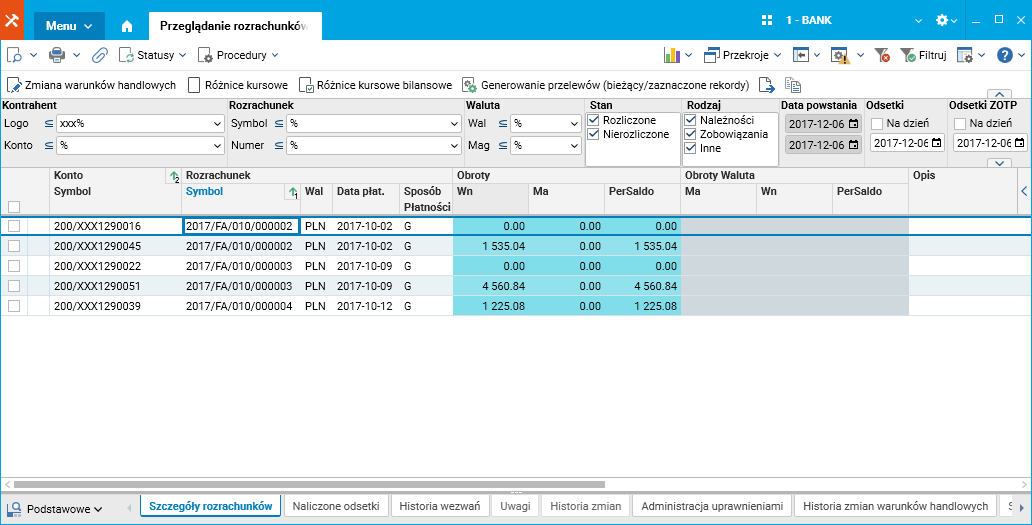

W przykładzie pierwszym i drugim następuje również zmiana płatnika, co powoduje konieczność przeksięgowania należności między kontrahentami.

Rys. 5 Stan rozrachunków po wystawieniu korekt nabywcy

Przykład 3:

Zmiana daty sprzedaży.

Podczas rejestracji faktury sprzedaży została wprowadzona właściwa (na moment wystawiania dokumentu) data dostawy towaru. Towar widniejący na fakturze został wysłany do klienta transportem zewnętrznym. Dostawa się opóźniła, w związku z tym towar dotarł do nabywcy w innym terminie, co spowodowało konieczność zmiany daty dostawy na poprawną.

Ponieważ data otrzymania towaru ma bezpośredni wpływ na datę powstania obowiązku podatkowego VAT (np. na przełomie miesięcy), konieczne było wystawienie korekty faktury sprzedaży. W korekcie jako przyczynę korekty podajemy zmiana daty sprzedaży.

W ewidencji księgowej dla tego przykładu wykazywane są dwa dokumenty: faktura: FA/010/17/4 i korekta FAK/010/17/3. W ewidencji JPK VAT widoczna jest faktura źródłowa z datą sprzedaży 2017-10-12 oraz korekta wykazywana dwa razy: raz z wartością ujemną z pierwotną datą sprzedaży 2017-10-12 i drugi raz z wartością dodatnią ze zmienioną datą sprzedaży 2017-10-25.

Jakie to daje korzyści dla klienta

- Możliwość wystawienia korekty faktury zmieniającej nabywcę, wraz z poprawnym wydrukiem, zaksięgowaniem, wpływem na ewidencję JPK i VAT oraz rozrachunki, a także jej obsługa w korektach WZ.

- Możliwość wystawienia korekty faktury zmieniającej datę sprzedaży (powodującej zmianę daty obowiązku podatkowego VAT).

Autorzy wpisu: Krzysztof Żołek, Marek Stanowski