Zgodnie z obowiązującymi przepisami o rozszerzeniu zakresu danych wymaganych w rejestrze sprzedaży VAT o numer identyfikatora podatkowego, sprzedaż na rzecz firm udokumentowana najpierw paragonem, a następnie wystawioną fakturą powinna być wykazana w rejestrze sprzedaży VAT na podstawie faktury, a nie paragonu czy raportu z kasy fiskalnej.

Poniżej opisujemy jak prawidłowo przygotować ewidencję VAT i plik JPK_VAT dla faktur do paragonów.

Potrzeba biznesowa

Od 1 stycznia 2017 r. czynni podatnicy VAT są zobowiązani w prowadzonej ewidencji VAT ujmować odrębnie wszystkie faktury dokumentujące transakcje zawierane z podmiotami gospodarczymi, wraz z podaniem ich numeru identyfikacyjnego nadanego dla potrzeb VAT. Dotyczy to również faktur wystawionych do paragonów.

Ograniczenia na dziś – co chcemy usprawnić

Do końca 2016 r. podatnicy najczęściej ujmowali w ewidencji VAT wszystkie paragony fiskalne lub zbiorcze dobowe raporty fiskalne, natomiast nie ujmowali w niej faktur wystawionych do paragonów.

W 2017 r. organy podatkowe dokonały interpretacji obowiązujących przepisów. Wynika z niej obowiązek ujęcia w ewidencji VAT wszystkich faktur sprzedaży (wystawionych na rzecz podmiotów prowadzących działalność gospodarczą i posługujących się numerem NIP), także tych dotyczących transakcji udokumentowanych uprzednio paragonem.

Z związku z tym pojawiła się potrzeba dostosowania systemu ERP do nowej sytuacji prawnej.

Jak to usprawniliśmy

Usprawnienie polega na zmianie sposobu ujęcia faktur w rejestrach VAT, a w szczególności:

- pozostawieniu ewidencjonowania paragonów w rejestrach VAT – w dacie wystawienia paragonu,

- włączeniu ewidencjonowania faktur do paragonów w rejestrach VAT – w dacie wystawienia faktury,

- wystornowaniu paragonu – w dacie wystawienia faktury.

Storno paragonu eliminuje zdublowane obroty (dubluje się paragon i faktura).

Aby mechanizm zadziałał, należy:

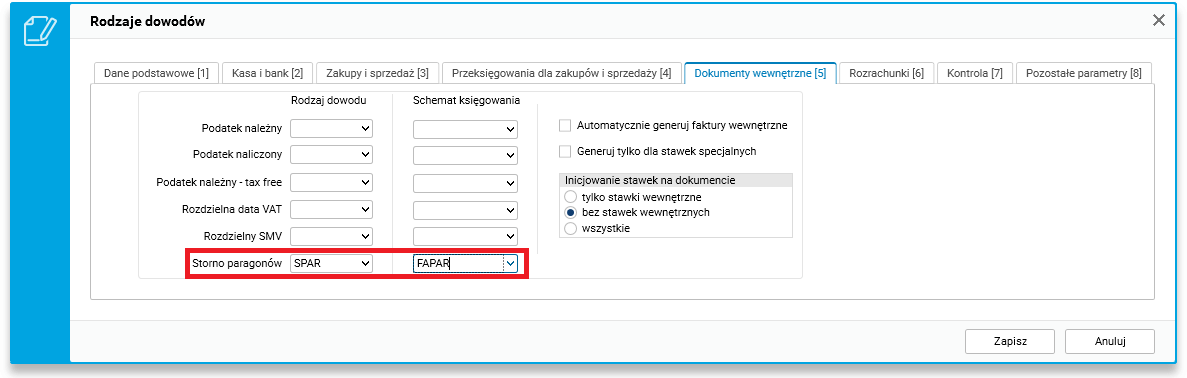

- Założyć w module finansowo-księgowym rodzaj dowodu dla storna paragonu (np. SPAR).

- Założyć rodzaj dowodu dla faktury do paragonu (np. FPAR) oraz dodać eksport do rejestru VAT.

- Podłączyć storno paragonu jako dokument wewnętrzny faktury do paragonu; opcjonalnie można podłączyć schemat księgowania przeksięgowujący kwotę VAT z paragonów na fakturę:

Rys. 1. Powiązanie storna do paragonów jako dokument wewnętrzny faktury do paragonów

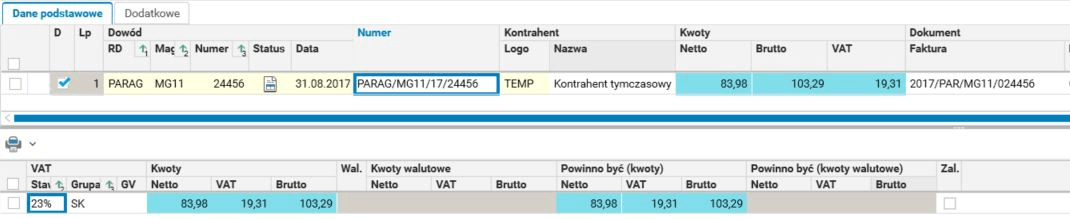

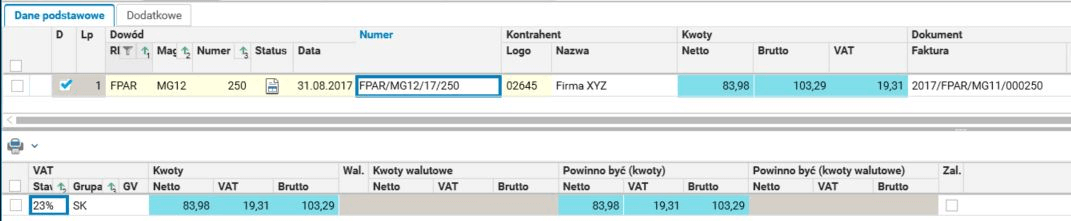

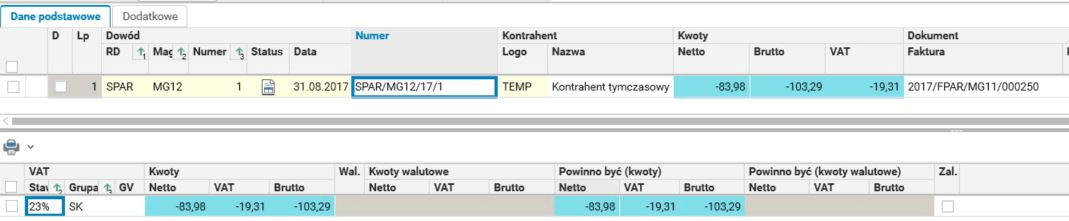

Dokument storna paragonu wystawiony jest na wartość faktury. Daty pobierane są z faktury, natomiast dane kontrahenta z paragonu:

Rys. 2. Przykładowy paragon

Rys. 3. Faktura do paragonu

Rys. 4. Storno paragonu

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

W celu pokazania, jak działa nowa funkcjonalność systemu, posłużymy się trzema przykładami.

Przykład 1:

Dla udokumentowania sprzedaży wystawiono paragon. Po kilku dniach klient (przedsiębiorca) poprosił o wystawienie faktury VAT. Faktura do paragonu została wystawiona.

Do rejestrów sprzedaży VAT w module finansowo-księgowym systemu Softlab ERP by Asseco eksportujemy oba dokumenty: paragon i fakturę VAT. Paragon jest księgowany na konta: „Rozrachunki z odbiorcami” (brutto), „Podatek należny” (VAT) oraz „Przychody ze sprzedaży” (netto). Aby nie zawyżać obrotów na kontach, faktura wystawiona do paragonu jest księgowana pozabilansowo, i to tylko podatek VAT w niej ujęty (standardowy schemat księgowania używa konta R/222), kwoty brutto i netto nie są księgowane. Księgowanie z użyciem konta pozabilansowego nie zawyża obrotów na kontach, a jednocześnie pomaga śledzić kompletność powiązanych ze sobą dokumentów: faktury i storna paragonu.

Po zaksięgowaniu faktury automatycznie generowany jest dokument wewnętrzny stornujący paragon, który wyksięgowuje podatek VAT ujęty na koncie pozabilansowym (standardowo R/222). Dokument ten ma na celu zmniejszenie (zapis na minus) wartości w rejestrze VAT ujętych na podstawie paragonu, aby nie zdublować wartości sprzedaży ujętej w ewidencji VAT. Dokument storna paragonu wystawiony jest na wartość faktury, a księgowany jest z datą wystawienia faktury.

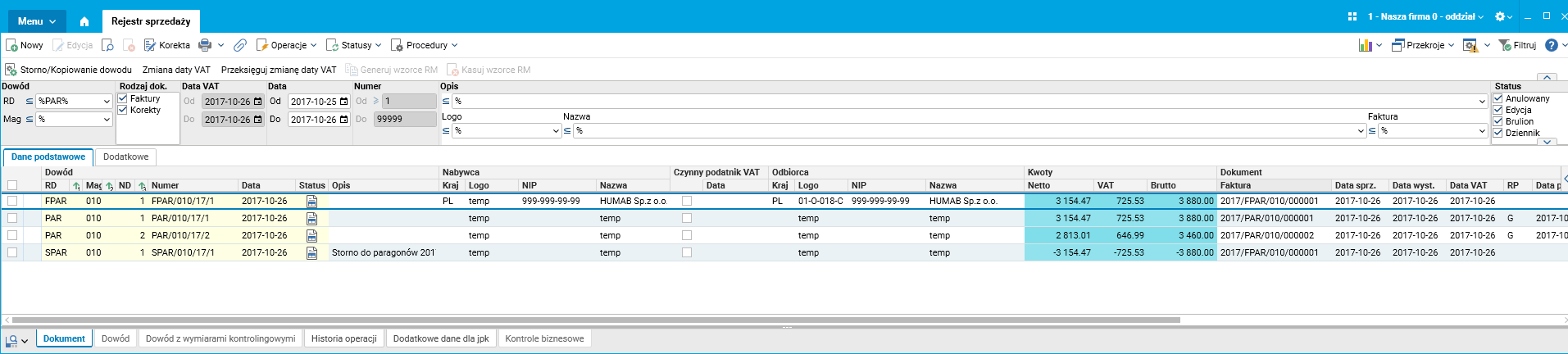

Rys.5. Dokumenty w rejestrze sprzedaży

Przykład 2:

Dział księgowości przygotowuje comiesięczne zestawienie rejestrów VAT. Mimo wprowadzenia do ewidencji paragonów i faktur do paragonów, kwoty podatku nie są zdublowane, dzięki automatycznemu wystornowaniu paragonów, do których zostały wystawione faktury. Takie zestawienie jest kompletne.

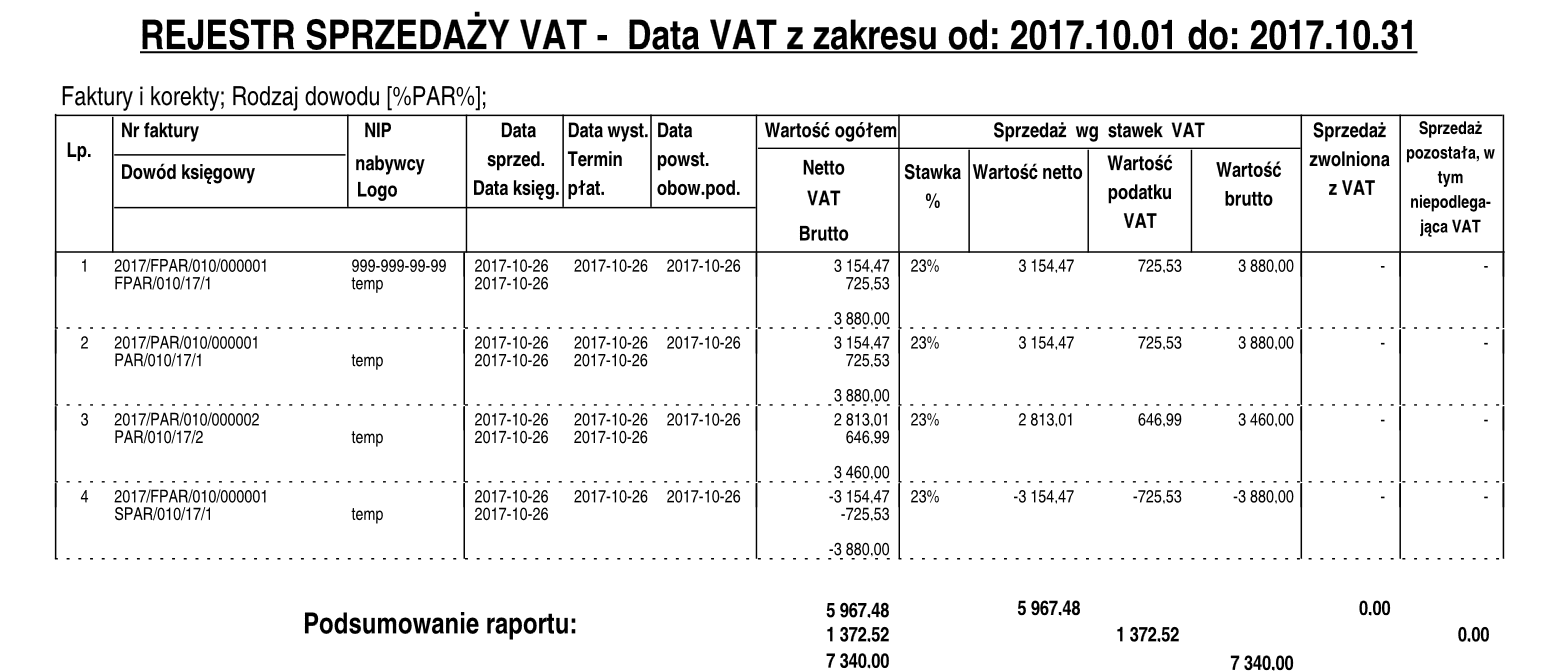

Rys.6. Wydruk rejestru sprzedaży VAT

Przykład 3:

Program skonfigurowany jest tak, aby w momencie fiskalizacji paragonu i wystawienia faktury do paragonu nastąpiło ich automatyczne przeniesienie do ewidencji VAT i wygenerowanie storna do paragonu w module finansowo-księgowym. Dział księgowości na bieżąco ma pełne i kompletne dane do przygotowania deklaracji i pliku JPK_VAT.

Jakie to daje korzyści

- Wypełnienie ustawowego obowiązku ewidencji faktur do paragonów.

- Możliwość szybkiego przygotowania wydruków rejestrów VAT (paragony, storna paragonów, faktury do paragonów).

- Prawidłowe ujmowanie danych dotyczących sprzedaży detalicznej w pliku JPK_VAT.

- Automatyzacja procesu, co powoduje skrócenie czasu poświęconego rejestrowaniu i weryfikowaniu dokumentów.

Autorzy wpisu: Mirosław Łuczak, Jolanta Socha