W systemie Asseco Softlab ERP umożliwiono prowadzenie ewidencji sprzedaży usług cyfrowych, świadczonych na rzecz osób prywatnych z krajów należących do Unii Europejskiej i sporządzania deklaracji VIU-D, w systemie rozliczania VAT nazywanym MOSS (Mini One Stop Shop).

Potrzeba biznesowa

Firmy, które świadczą usługi cyfrowe (telekomunikacyjne, nadawcze lub elektroniczne), na rzecz osób prywatnych z krajów należących do Unii Europejskiej, od 1 stycznia 2015 mają możliwość rozliczania tych usług za pomocą procedury MOSS. Jest to ułatwienie, dzięki któremu firma może rozliczać podatek VAT z tytułu sprzedaży ww. usług tylko w jednym kraju. Jeżeli przedsiębiorca nie zdecyduje się na korzystanie z uproszczonej procedury, wówczas ma obowiązek rozliczania VAT w każdym zagranicznym urzędzie, w kraju z którego pochodzą jego konsumenci (co wiąże się z koniecznością rejestracji jako czynny podatnik VAT w każdym z tych krajów). Rozliczanie podatku VAT MOSS następuje co kwartał poprzez złożenie deklaracji VIU-D i zapłacenie podatku do właściwego urzędu skarbowego.

Ograniczenia – co chcieliśmy usprawnić

Aby umożliwić rozliczenie podatku VAT MOSS system Asseco Softlab ERP został dostosowany do prowadzenia ewidencji sprzedaży usług, dla których miejscem opodatkowania jest inny (niż Polska) kraj Unii Europejskiej, oraz sporządzania deklaracji VIU-D.

Jak to usprawniliśmy

Dostosowano mechanizmy rejestrowania dokumentów w rejestrach VAT do łatwego wskazania miejsca (kraju) opodatkowania VAT, umożliwiając zarejestrowanie również takich dokumentów, które podlegają rozliczeniu w innych krajach.

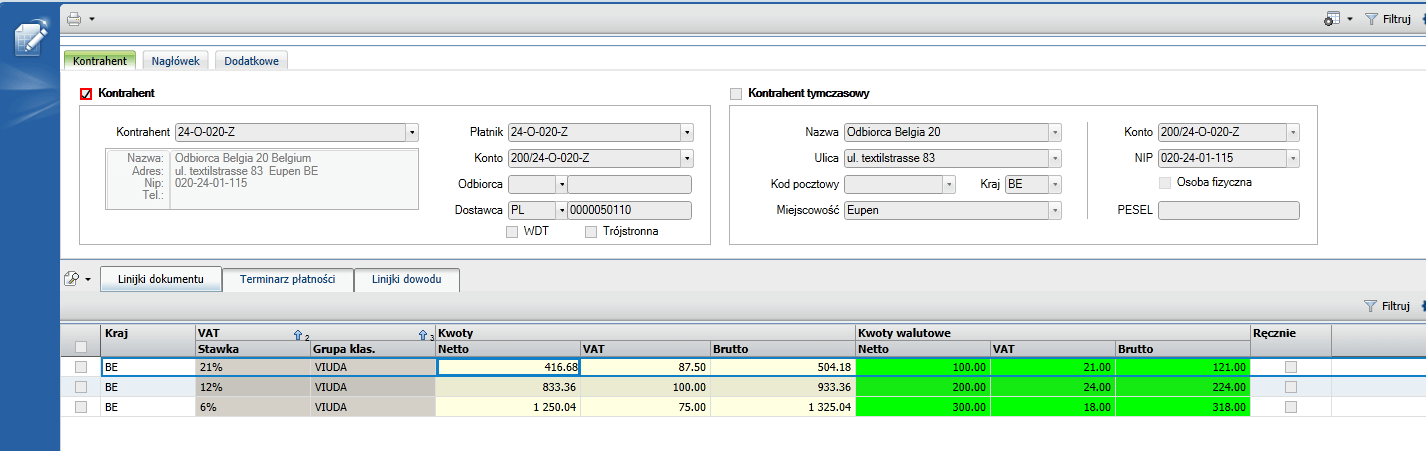

Rejestrowanie dokumentów związanych z usługami cyfrowymi rozliczanymi w systemie MOSS odbywa się w rejestrze WDT, w wydzielonym do tego celu rodzaju dowodu, który nie jest ujmowany w ewidencji podatku VAT rozliczanego w Polsce. Dokumenty są rejestrowane podobnie jak wewnątrzwspólnotowe dostawy towarów, a różnice w stosunku do dokumentów WDT to: NIP odbiorcy nie musi być uzupełniony, parametr WDT/WNT powinien być odznaczony, w linijkach dokumentu w polu kraj wpisujemy kraj odbiorcy oraz podajemy stawkę podatku VAT z tego kraju. Używamy również specjalnych grup klasyfikacji VIUDA lub VIUDB.

Rysunek 1.Nagłówek i linijki dokumentu związanego z usługą cyfrową

Rysunek 1.Nagłówek i linijki dokumentu związanego z usługą cyfrową

Aby ułatwić rejestrowanie dokumentów dodano nowe parametry w słowniku rodzajów dowodów, określające zasady inicjowania pól: kraj oraz WDT w nagłówku dokumentu. Słownik stawek unijnych wzbogacono o stawki podatku VAT obowiązujące w krajach UE. Można się nim posługiwać rejestrując sprzedaż objętą uproszczoną procedurą unijną.

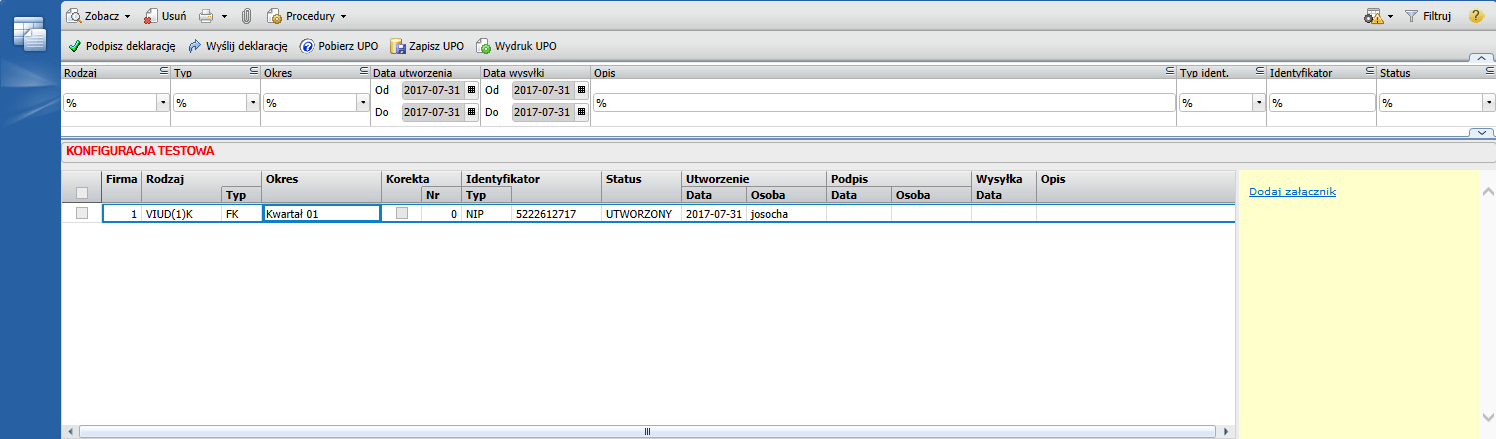

Wprowadzono nowy słownik przechowujący dane wykazywane w deklaracjach VIU-D (dane sumaryczne oraz szczegółowe dokumenty). W słowniku dostępne są procedury do generowania nowych deklaracji oraz ich elektronicznej wysyłki. Ponieważ wartości w deklaracji VIU-D są przeliczane według kursów EBC na dzień sporządzenia deklaracji i wykazywane w walucie EUR, dlatego też na potrzeby tych przeliczeń w słowniku deklaracji VIU-D dodaliśmy procedurę pozwalająca przejść do słownika kursów EBC i uzupełnić odpowiednie kursy lub je zaimportować. Są to kursy poszczególnych walut w stosunku do waluty EUR.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

W celu zaprezentowania jak działają nowe funkcjonalności, posłużymy się praktycznym przykładem i pokażemy w jaki sposób należy rejestrować sprzedaż oprogramowania na rzecz osób prywatnych zamieszkujących kraje UE, a następnie sporządzić deklarację VIU-D.

Przykład 1:

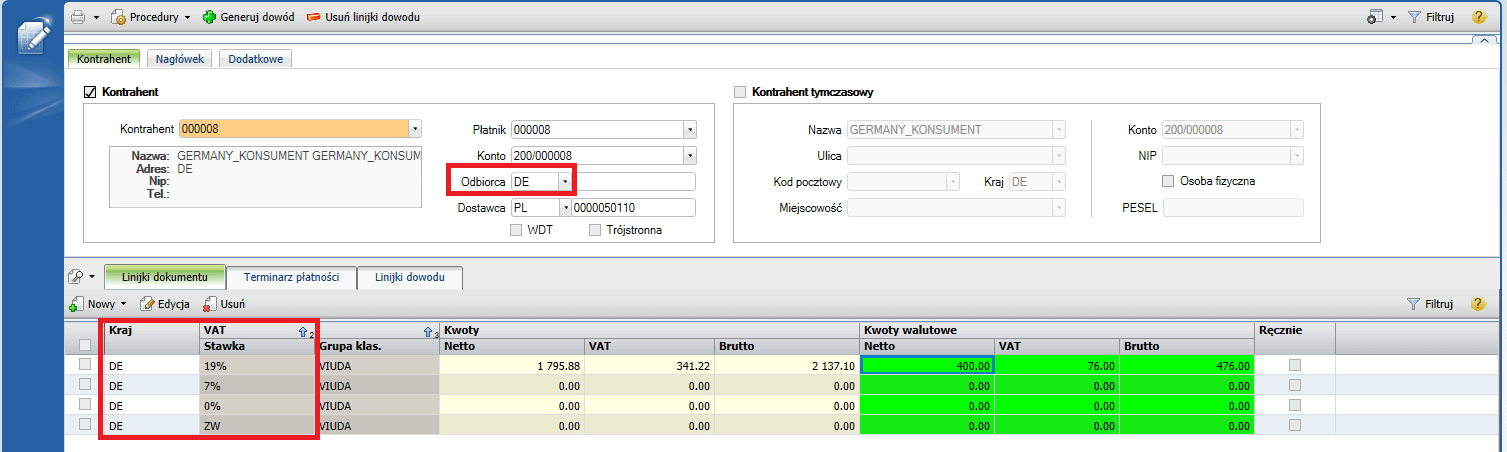

Sprzedaż oprogramowania dla osoby prywatnej z Niemiec należy zarejestrować w rejestrze WDT i wydzielonym rodzaju dowodu np. VIU-D. W nagłówku dowodu na zakładce Kontrahent należy wpisać kraj DE w polu Odbiorca oraz odznaczyć pole WDT. Po przejściu do linijek dokumentu w kolumnie Kraj zainicjuje się kraj z nagłówka – pole to oznacza kraj, w którym powinien być rozliczony podatek VAT dla tej operacji. W kolumnie Stawka VAT będą dostępne stawki obowiązujące w Niemczech. Należy wybrać odpowiednią i uzupełnić kwoty w walucie oraz w złotych. Jako kurs waluty należy wpisać kurs EUR z dnia poprzedzającego sprzedaż.

Rysunek 2. Nagłówek i linijki dokumentu VIUD – zakładka kontrahent

Rysunek 2. Nagłówek i linijki dokumentu VIUD – zakładka kontrahent

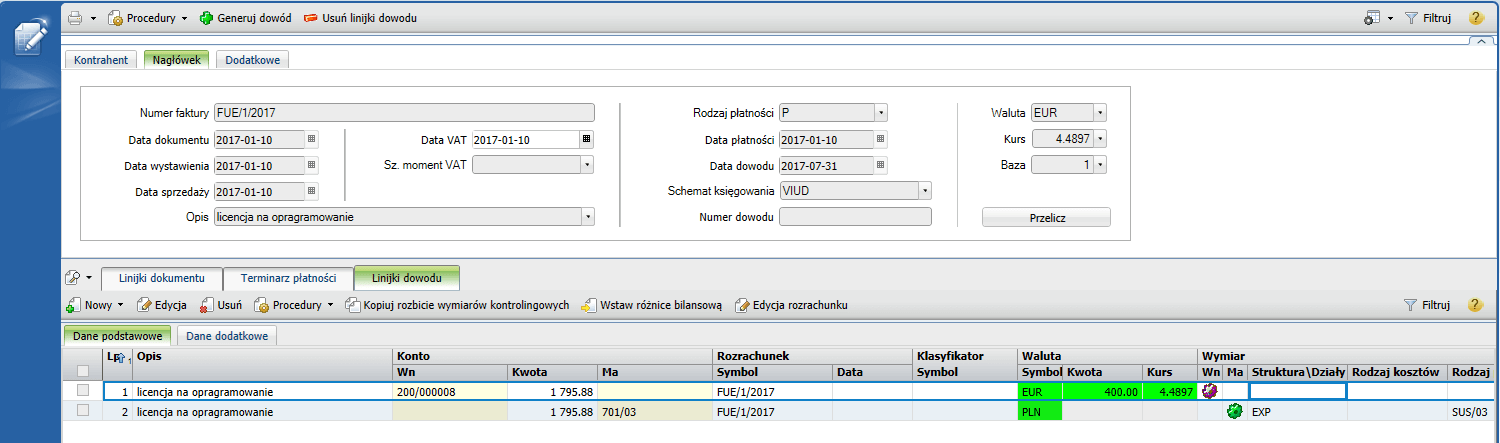

Rysunek 3. Nagłówek i linijki dowodu VIUD

Rysunek 3. Nagłówek i linijki dowodu VIUD

Przykład 2:

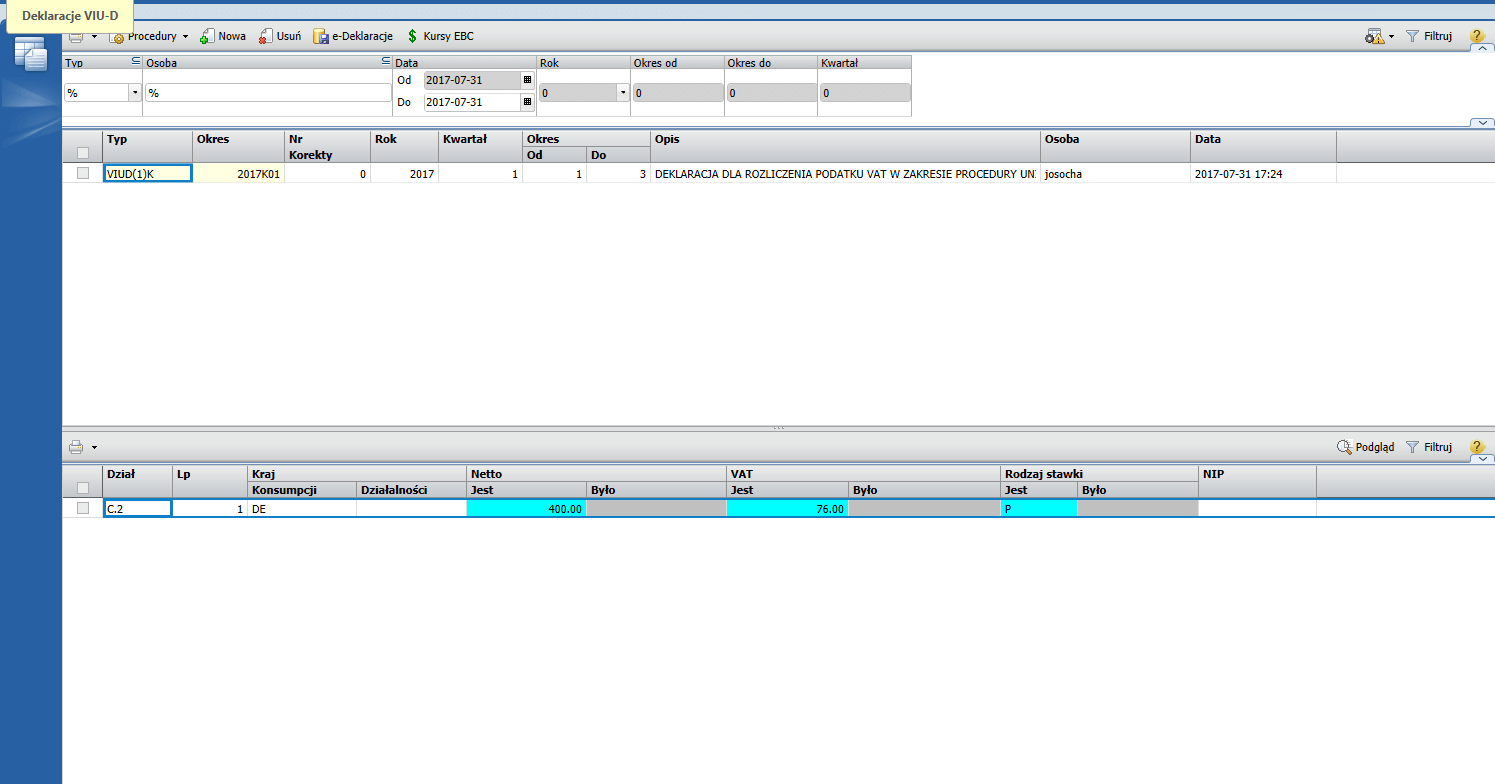

Firma ma sporządzić deklarację VIU-D na koniec kwartału. W tym celu należy odszukać odpowiedni słownik przechowujący dane dla deklaracji VIU-D i naliczyć dane za wskazany okres.

Rysunek 4. Słownik deklaracji VIU-D

Rysunek 4. Słownik deklaracji VIU-D

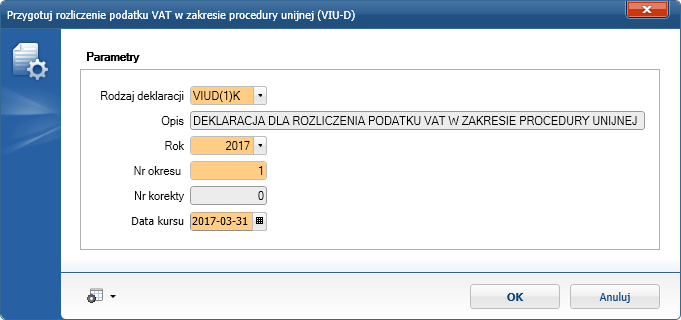

Naliczenie danych odbywa się po uruchomieniu procedury: Przygotuj nowe rozliczenie podatku VAT w ramach procedury unijnej lub po wybraniu akcji Nowa. W parametrach procedury podajemy typ deklaracji oraz okres, za jaki ma być sporządzona deklaracja (nr okresu to numer kwartału).

Rysunek 5. Parametry procedury

Rysunek 5. Parametry procedury

Przygotowaną deklarację można wydrukować lub przesłać do modułu e-deklaracje (o ile moduł ten został wcześniej wdrożony), gdzie można ją podpisać i wysłać elektronicznie do właściwego urzędu.

Rysunek 6. Deklaracja VIU-D w module e-deklaracji

Rysunek 6. Deklaracja VIU-D w module e-deklaracji

Jakie to daje korzyści

- Skrócenie czasu rozliczania podatku VAT związanego ze sprzedażą usług cyfrowych w organizacji.

- Pełna ewidencja dokumentów związanych ze sprzedażą usług cyfrowych w zakresie podatku dochodowego jak i podatku VAT.

- Automatyzacja sporządzania deklaracji VIU-D i jej elektronicznej wysyłki.

Autor wpisu: Jolanta Socha