Dział księgowości ma różne wyzwania, co do momentu rozliczenia VAT. Jednym z nich, w szczególnych przypadkach określonych w ustawie, jest rozliczenie VAT dopiero w momencie uregulowania zobowiązania czy należności, czyli tzw. „Metoda kasowa”. Dotyczy to głównie faktur od małych podatników, ale nie tylko.

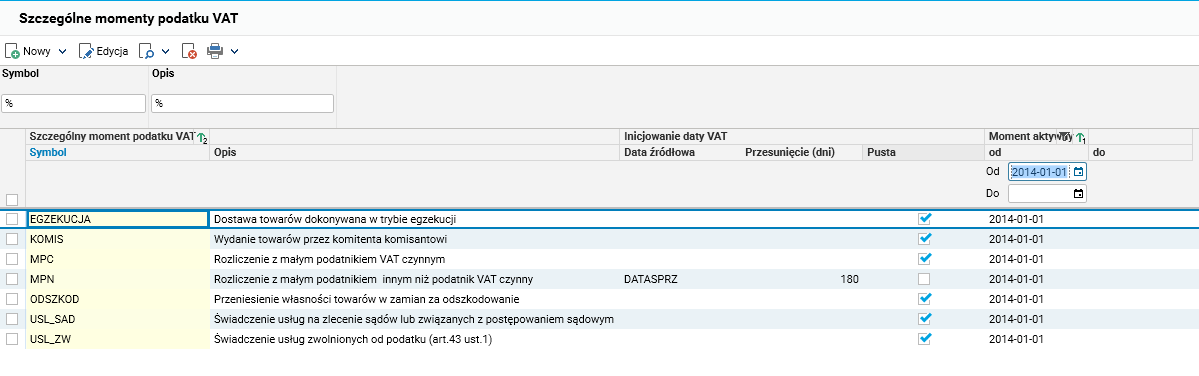

Rys.1 Słownik definicji szczególnych momentów VAT

Rys.1 Słownik definicji szczególnych momentów VAT

Ograniczenia na dziś – co chcemy usprawnić

Obowiązkiem księgowego uzgadniającego miesiąc jest weryfikowanie wszystkich faktur (podlegających temu szczególnemu momentowi VAT), sprawdzenie czy zostały zapłacone i w jakiej wysokości. Następnie, na podstawie tej analizy, ręczne wystawienie faktur wewnętrznych, ujmujących VAT w rejestrze do deklaracji. Znacznym utrudnieniem były częściowe rozliczenia faktur, do których należało rozliczyć VAT proporcjonalnie do wartości zapłaty. Przy większej liczbie dokumentów do zweryfikowania cały proces był bardzo czasochłonny.

Jak to usprawniliśmy

W systemie Asseco Softlab ERP zostały przygotowane mechanizmy wspierające księgowych w tej żmudnej pracy i to bez względu na to czy rozliczenie szczególnego momentu VAT dotyczy faktur własnych sprzedaży, czy też faktur zakupu.

Działanie mechanizmu opiera się na definicji pary dowodów:

- Faktury zakupu lub sprzedaży, która służy do rejestracji zdarzenia – dokument ten nie jest ujmowanyw rejestrze VAT.

- Dokumentu wewnętrznego, który służy do ujęcia VAT w rejestrze VAT proporcjonalnie do wartości zapłaty faktury.

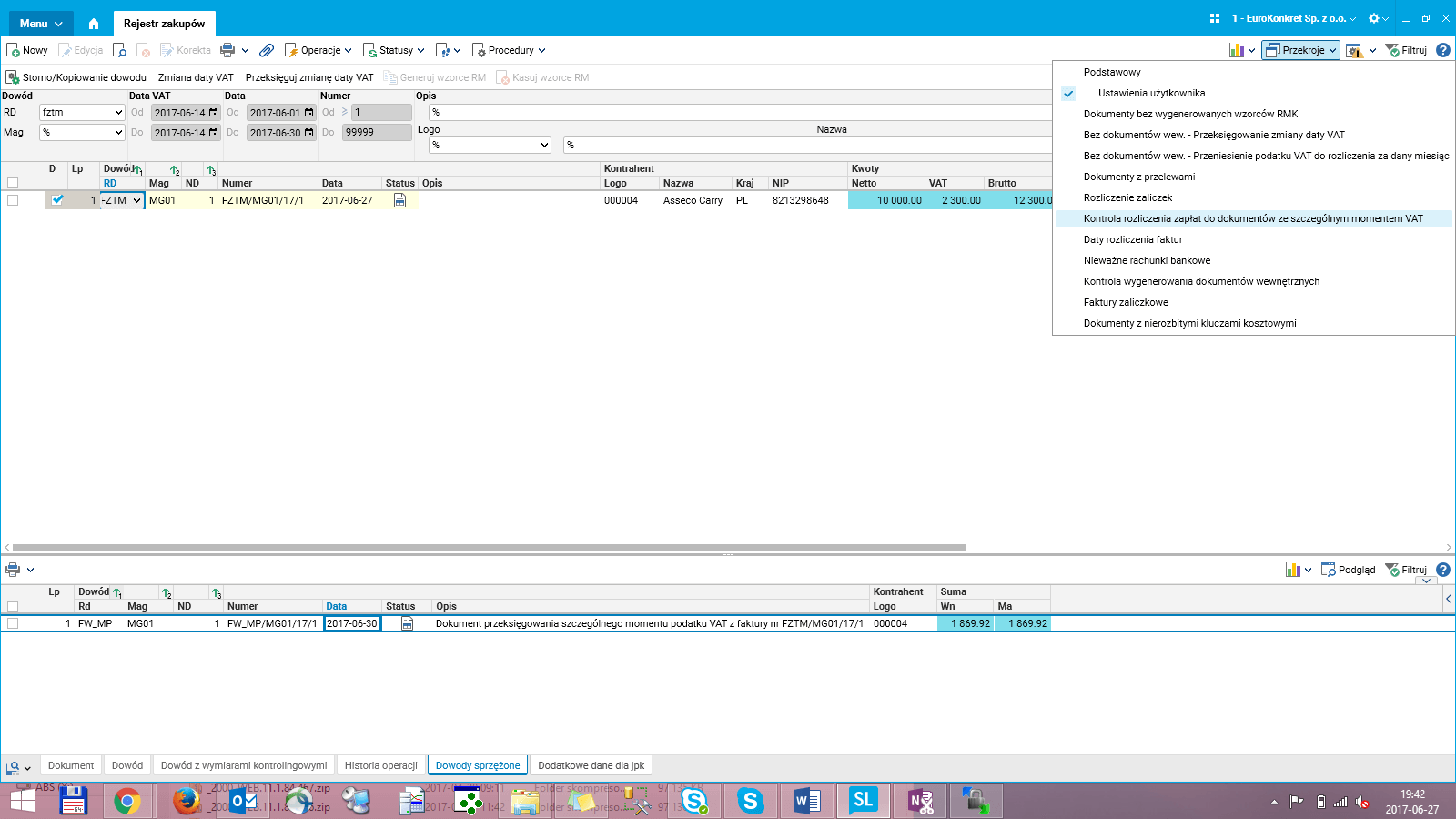

W odpowiednim rejestrze (sprzedaży czy zakupu) dostępne są dedykowane przekroje, które prezentują wszystkie faktury podlegające rozliczeniu metodą kasową.

Rys.2 Włączenie przekroju

Rys.2 Włączenie przekroju

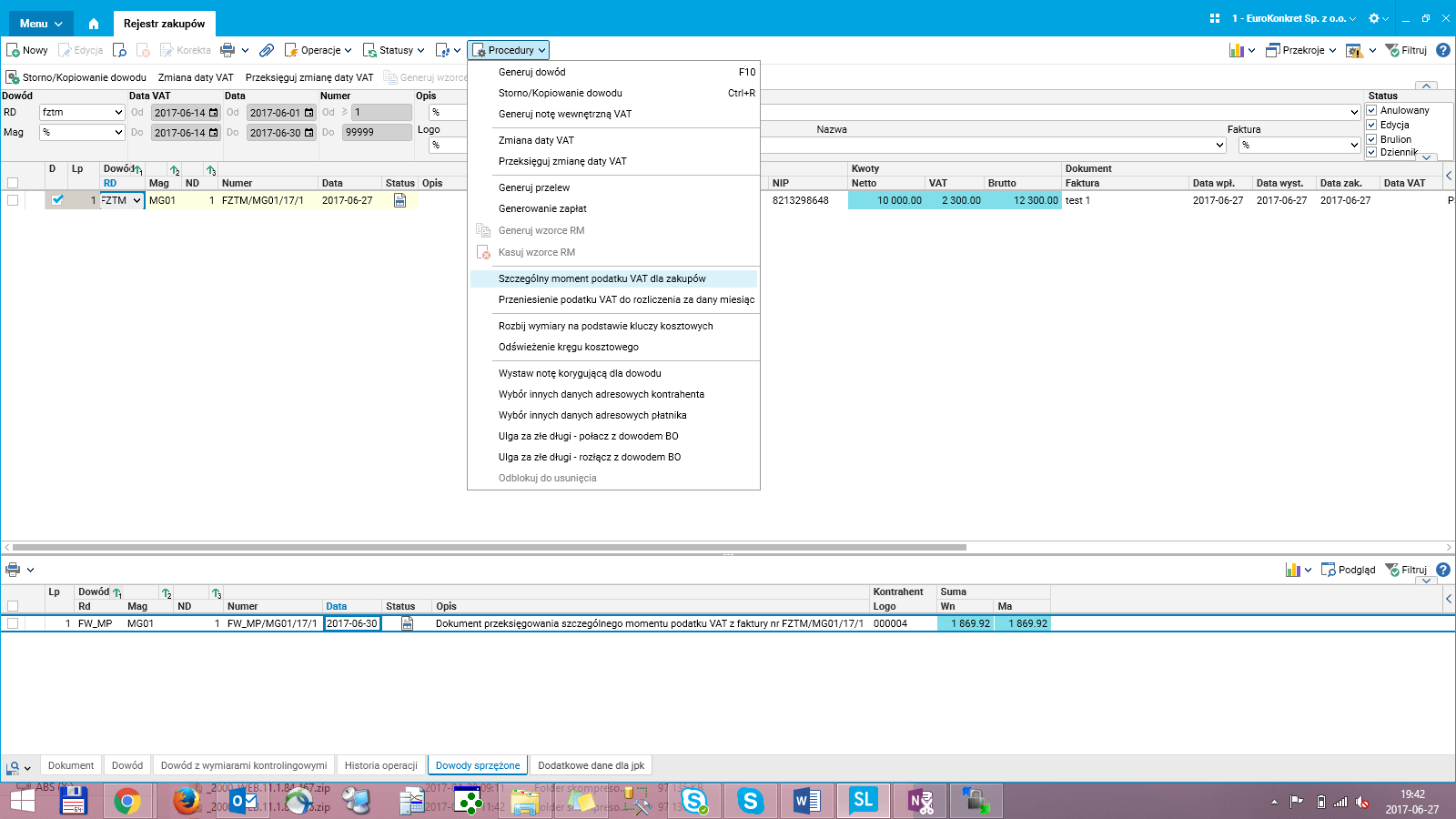

Po wskazaniu faktur, które zostały zapłacone w całości lub częściowo, należy uruchomić procedurę generującą dokumenty wewnętrzne. Procedura dla faktur zapłaconych częściowo, automatycznie wyliczy nie tylko proporcję adekwatną do wysokości zapłaty, ale także w podziale na różne stawki VAT (jeśli było ich więcej niż jedna na fakturze).

Rys. 3 Wywołanie procedury w rejestrze

Rys. 3 Wywołanie procedury w rejestrze

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Przypadek 1

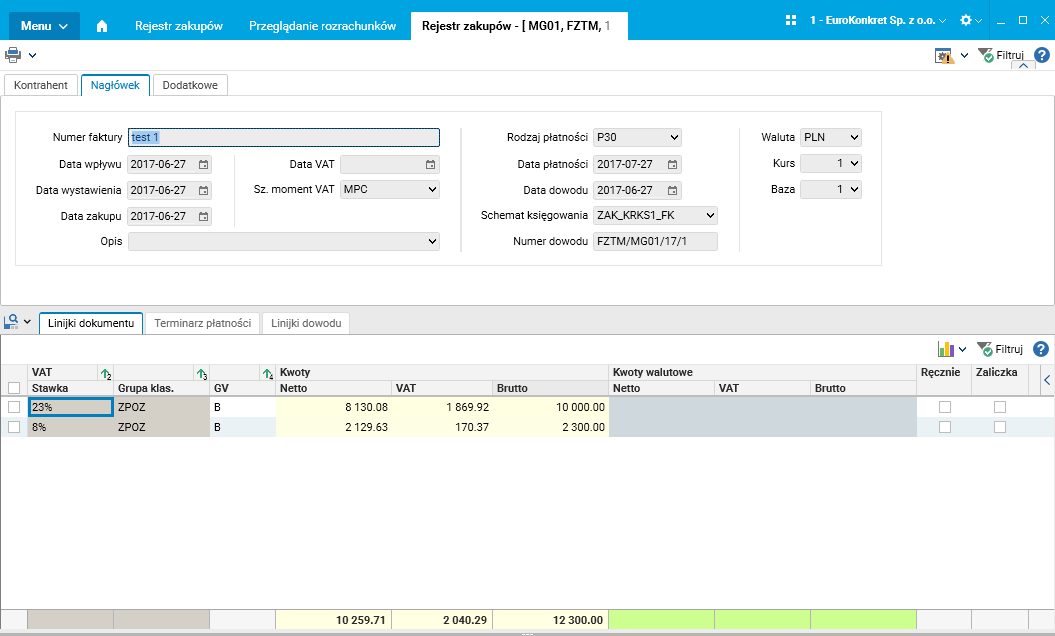

Do działu księgowości wpływa faktura zakupu od małego podatnika na kwotę 12 300 zł brutto, w podziale na różne stawki VAT. Rejestracja następuje dokumentem typu FZTM i nie posiada daty VAT.

Rys. 4 Rejestr zakupów, widok faktury

Rys. 4 Rejestr zakupów, widok faktury

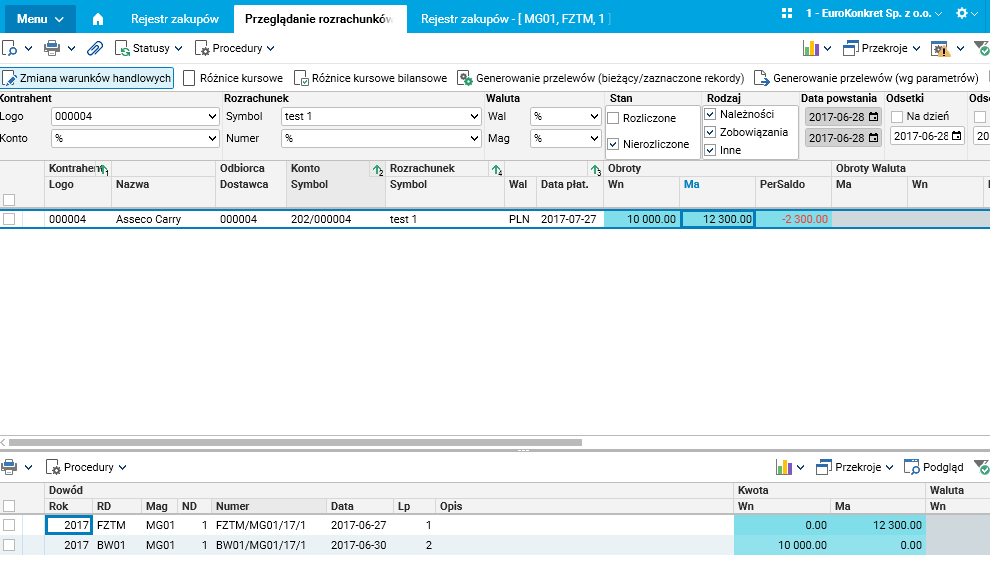

Faktura zostaje częściowo zapłacona w kwocie 10 000 zł w dniu 2017-06-30.

Rys. 5 Przegląd rozrachunków – widok rozliczenia

Rys. 5 Przegląd rozrachunków – widok rozliczenia

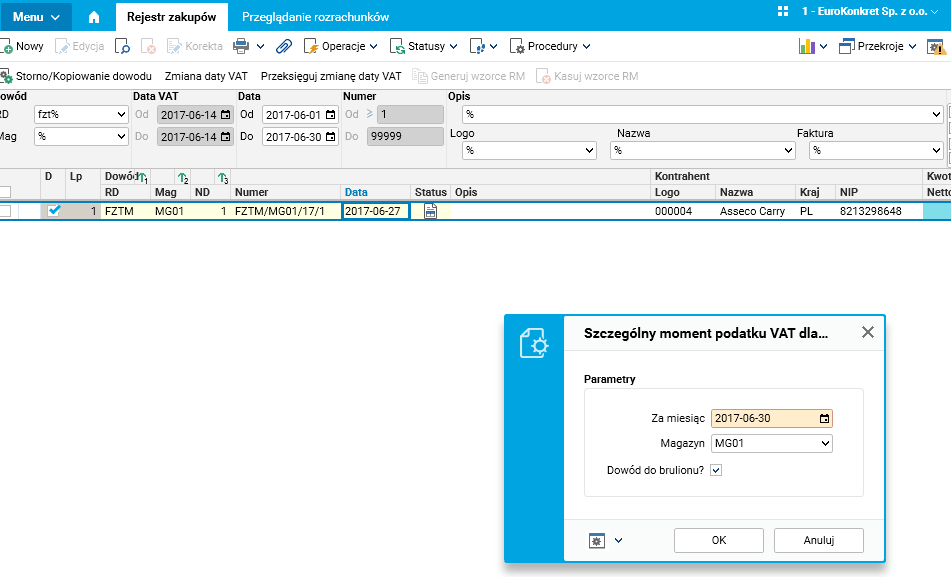

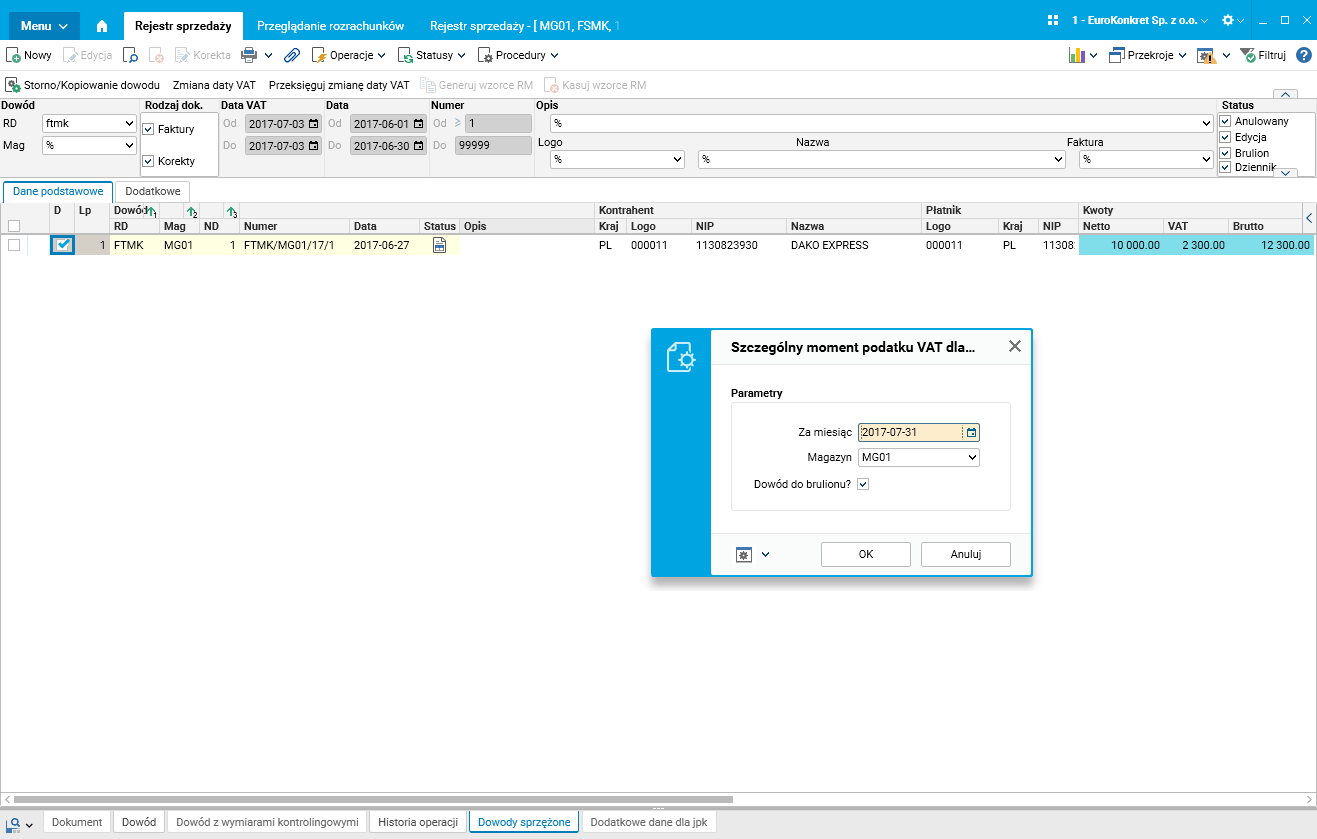

Na koniec miesiąca księgowy musi dokonać uzgodnień (weryfikując czy dokumenty są uregulowane) i wygenerować do nich dokumenty wewnętrze. W tym celu dla zaznaczonych dokumentów powinien wywołać procedurę, w wyniku działania której system wyszukuje zapłaty do faktur i generuje dokumenty wewnętrzne na wartość proporcjonalną do zapłaty.

Rys. 6 Wywołanie procedury w rejestrze zakupów

Rys. 6 Wywołanie procedury w rejestrze zakupów

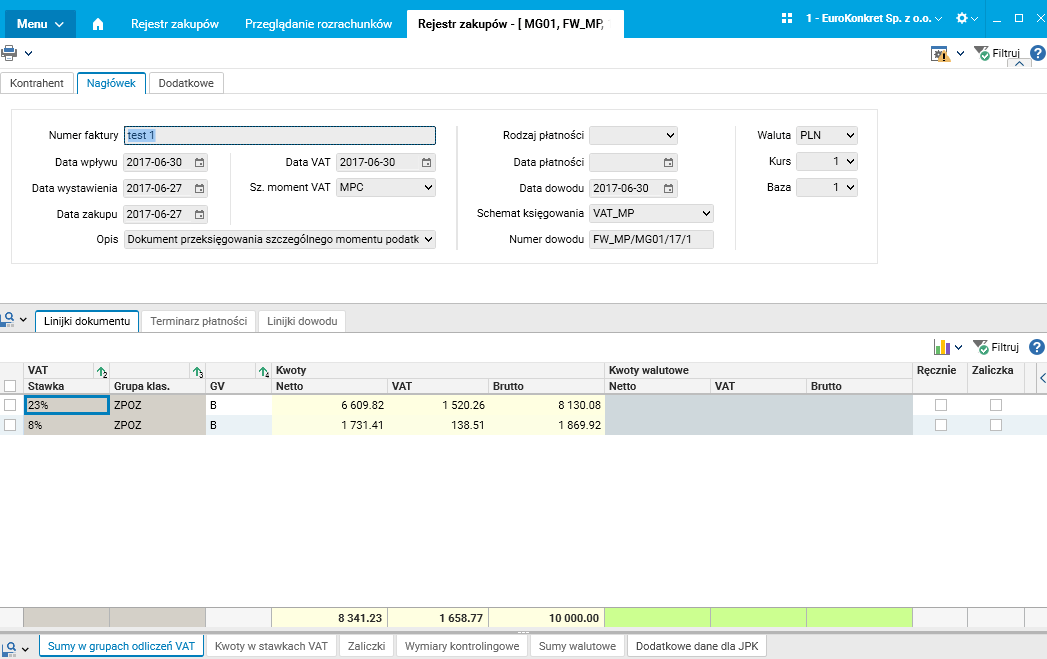

Utworzony dokument wewnętrzny posiada ustawioną datę VAT ostatniego dnia miesiąca zapłaty.

Rys. 7 Rejestr zakupów – widok utworzonego dokumentu wewnętrznego

Rys. 7 Rejestr zakupów – widok utworzonego dokumentu wewnętrznego

Przypadek 2

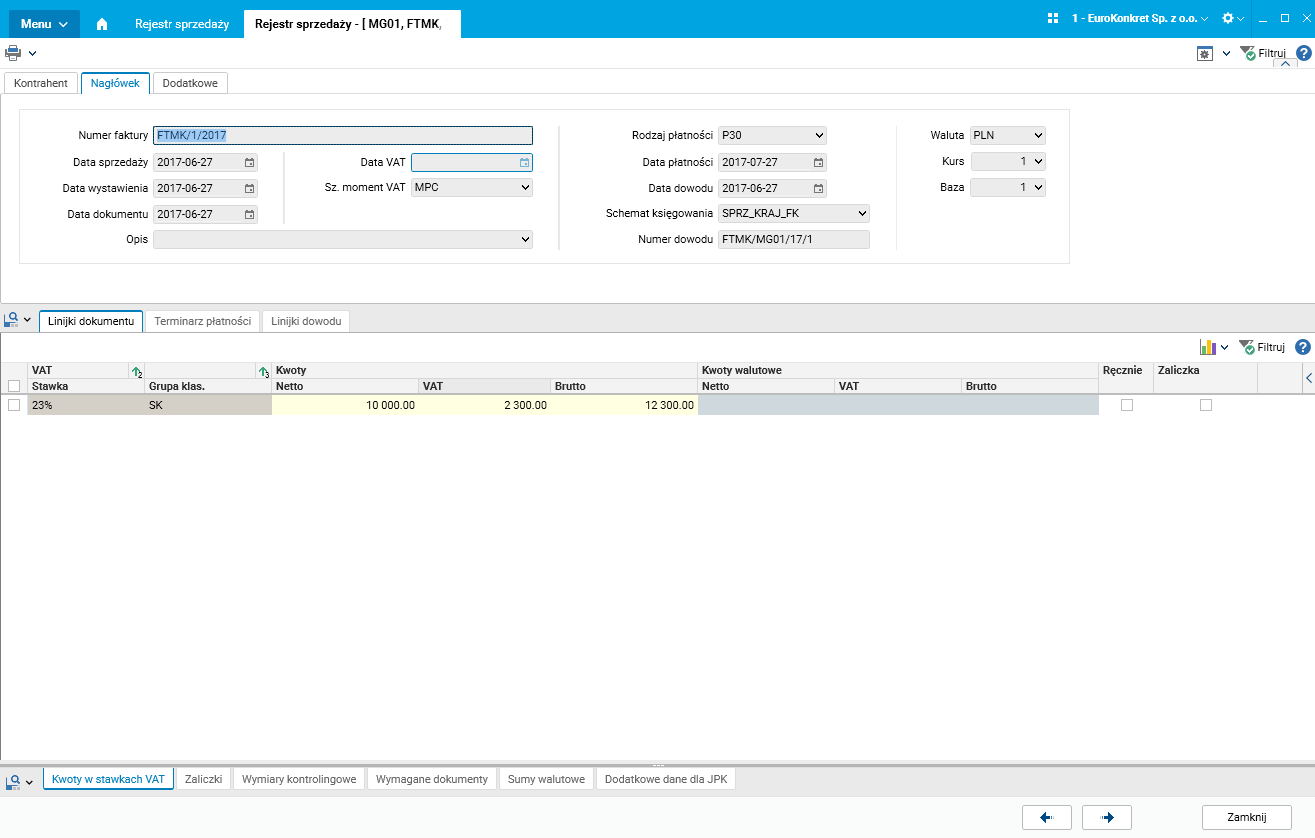

Dział księgowości wystawia fakturę sprzedaży dotyczącą usługi komisu na kwotę 12 300 zł brutto. Rejestracja następuje dowodem typu FTMK z wybraną metodą szczególnego momentu VAT „MPC” oraz z pustą datą VAT.

Rys. 8 Rejestr sprzedaży – widok faktury technicznej

Rys. 8 Rejestr sprzedaży – widok faktury technicznej

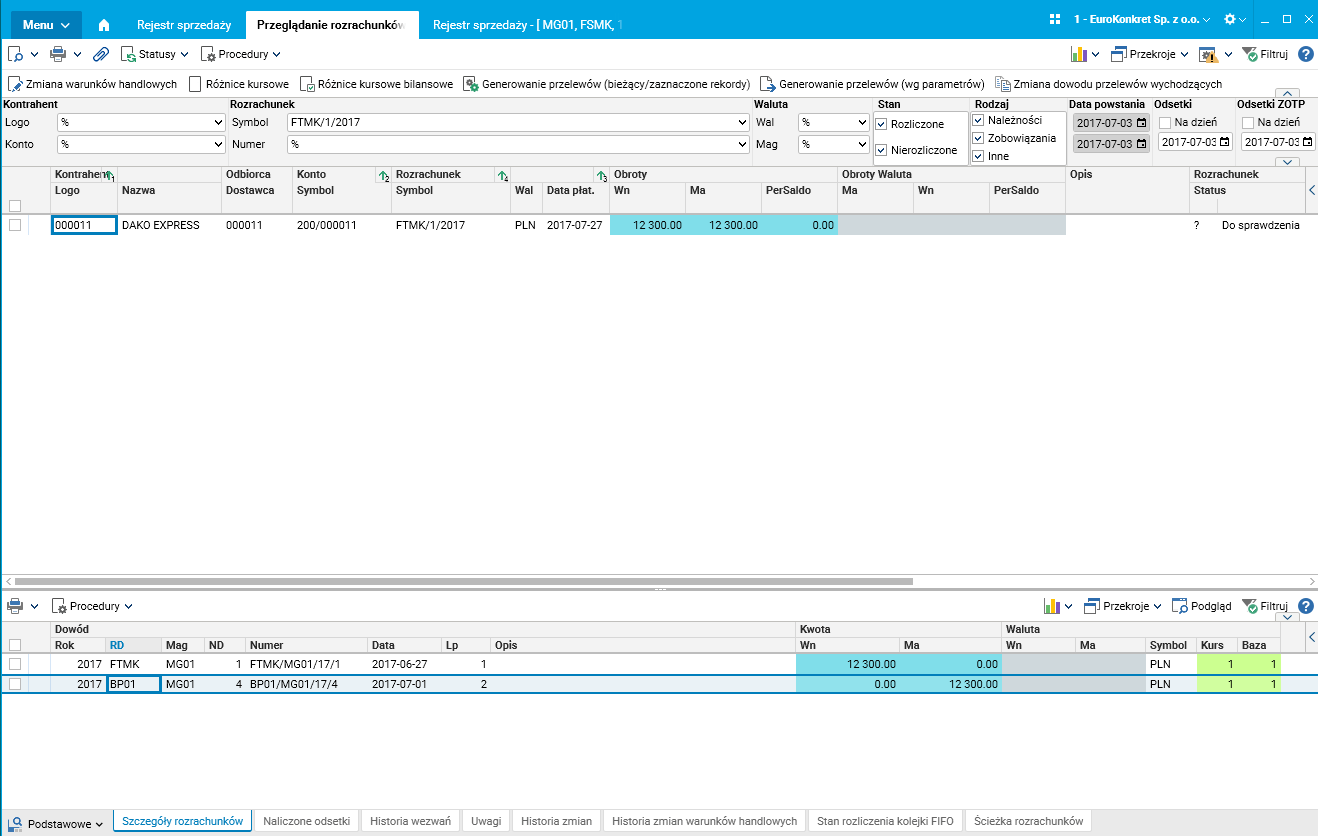

Faktura zostaje całkowicie zapłacona w dniu 2017-07-01.

Rys. 9 Przegląd rozrachunków – widok rozliczenia

Rys. 9 Przegląd rozrachunków – widok rozliczenia

Na koniec miesiąca księgowy musi dokonać uzgodnień (weryfikując czy dokumenty są uregulowane) i wygenerować do nich dokumenty wewnętrze. W tym celu dla zaznaczonych dokumentów z rejestru sprzedaży powinien wywołać procedurę, w wyniku działania której system wyszuka zapłaty do faktur i wygeneruje dokumenty wewnętrzne na wartość proporcjonalną do zapłaty.

Rys. 10 Wywołanie procedury w rejestrze sprzedaży

Rys. 10 Wywołanie procedury w rejestrze sprzedaży

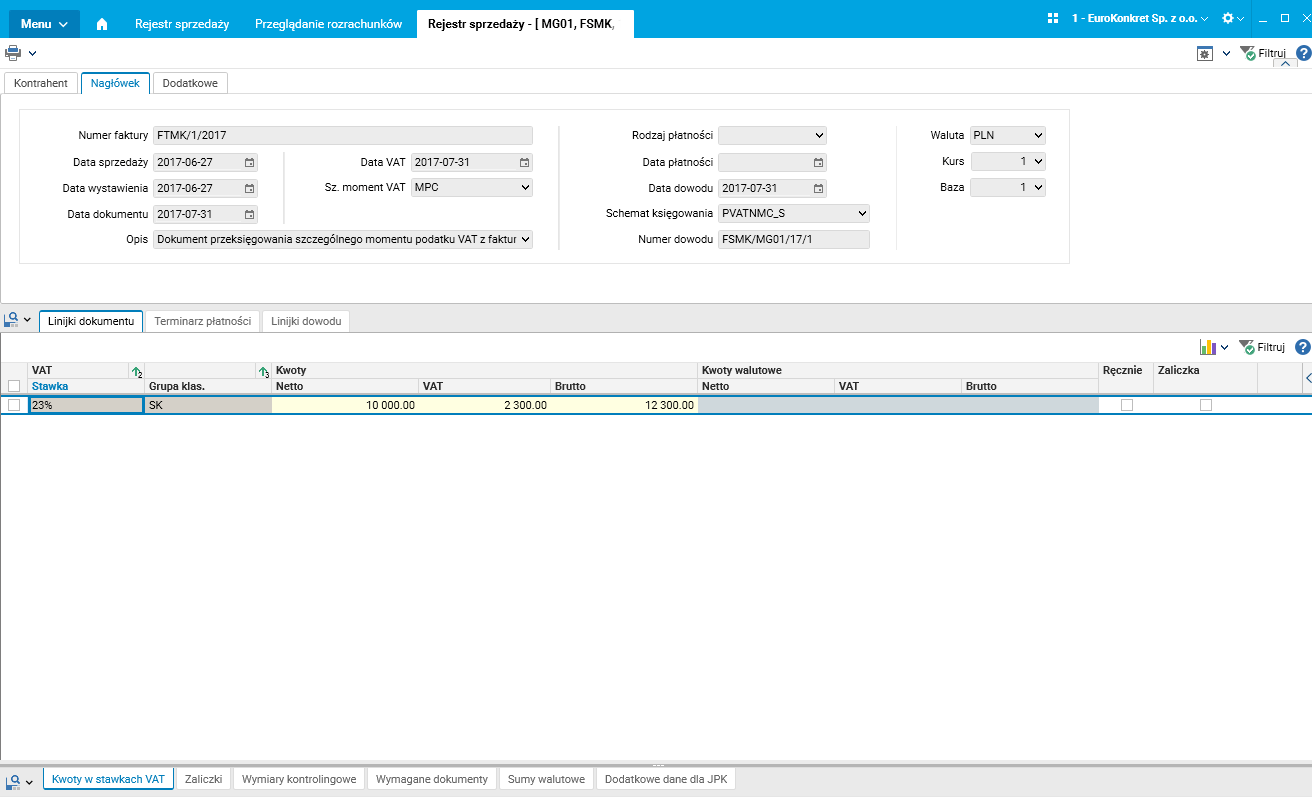

Utworzony dokument wewnętrzny posiada ustawioną datę VAT ostatniego dnia miesiąca zapłaty.

Rys. 11 Rejestr sprzedaży – widok utworzonego dokumentu wewnętrznego

Rys. 11 Rejestr sprzedaży – widok utworzonego dokumentu wewnętrznego

Jakie to daje korzyści

- Skrócenie czasu trwania procesu rozliczenia VAT.

- Zmniejszenie liczby błędów popełnianych podczas rozliczenia VAT.

- Poprawa przejrzystości rozliczenia VAT co przekłada się na uproszczenie procesu kontroli wewnętrznych, jak i realizowanych przez instytucje zewnętrzne.

Autor wpisu: Agnieszka Chałupczyńska