Czyli jak możemy przyspieszyć i usprawnić proces prawidłowego rozliczenia korekt zakupów i ustalania rzeczywistej uzyskiwanej marży handlowej.

Potrzeba biznesowa

Bardzo często, w obrocie pomiędzy firmami, mamy do czynienia z korektami wartościowymi zakupu. Wynika to z udzielanych rabatów obrotowych, korekt cenowych związanych z sezonowością towarów, ze zmiany warunków handlowych, czy też ze zmiany kursów walut. Przyczyną wystawiania korekt mogą być również błędnie zarejestrowane faktury zakupowe.

Prawidłowe rozliczenie takich korekt jest istotne zarówno z punktu widzenia prowadzonego biznesu (w celu przeprowadzenia analizy rzeczywistej marży, czy przeceny wartości magazynu), jaki i podatkowego (aby móc dokonać przeceny kosztu własnego sprzedaży).

Ograniczenia na dziś – co chcemy usprawnić

Przed wprowadzeniem w systemie Asseco Softlab ERP mechanizmu rozliczającego korekty przychodu, stany magazynowe i koszt własny sprzedaży (KWS) mogły być korygowane na podstawie wartości przybliżonych lub odchyleń. Brak było możliwości obliczania tych wielkości w przypadku, gdy przeceniany towar został przesunięty dowodami MM do innych oddziałów czy magazynów firmy, lub został rozchodowany na potrzeby kompletacji (występuje jako składnik innego towaru). W szczególności dotyczyło to zaksięgowania korekt obrotów na odpowiednich kontach.

Jak to usprawniliśmy

W systemie Asseco Softlab ERP przygotowany został precyzyjny mechanizm rozliczający zarówno przeceniany towar, który znajduje się na stanie, jak i korygujący również wszystkie obroty. Mechanizm jest na tyle uniwersalny, że dokonuje korekty KWS i przeceny towarów we wszystkich wymaganych magazynach.

W wyniku przeprowadzenia rozliczenia powstają dedykowane dokumenty korekty przychodów (KPRZ). Odnoszą się one jednoznacznie do korygowanych obrotów. Obejmują korektę stanu magazynowego oraz korektę obrotów (w tym KWS). Co ważne, księgowanie korekt odbywa się według schematów księgowych użytych w korygowanych dokumentach (jeśli konieczna jest przecena wartości, np. dokumentu RW, to system wykorzystuje dla zaksięgowania tej korekty schematu RW).

Poniżej przykład wystawienia korekty przychodu.

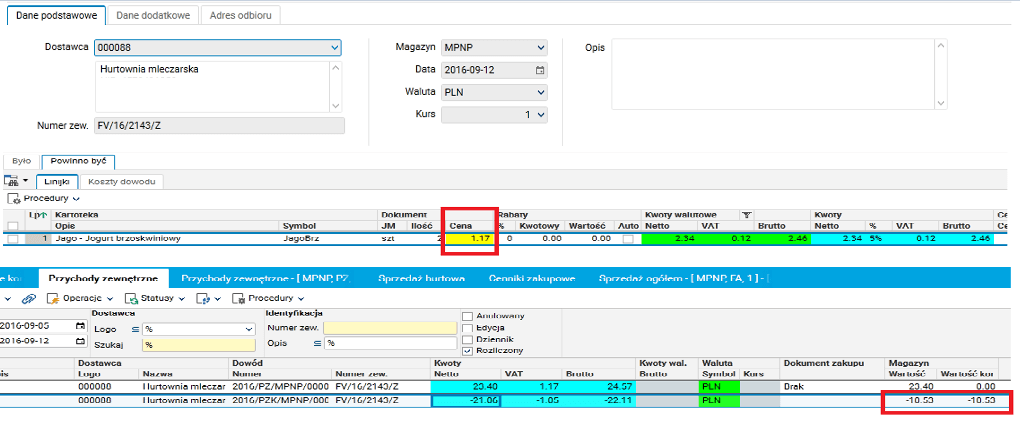

W pierwszym kroku pracownik działu zakupów wprowadza prawidłową cenę zakupu towarów.

Rysunek 1. Wprowadzenie korekty przychodu i rozdzielenie kwot

Na czerwono zaznaczone są:

- Prawidłowa cena po korekcie,

- Kwoty, które rozdzielają się na korektę wartości magazynu, tj. na tą którą możemy skorygować oraz pozostałą, której sama PZK skorygować nie może.

Wystawienie korekty przychodu (PZK) powoduje wystawienie technicznych dokumentów korekty (KPRZ) wszystkich obrotów powiązanych z tym zakupem, we wszystkich wymaganych magazynach.

Rysunek 2. Korekty obrotów KPRZ

Korekty techniczne KPRZ zawierają informację o dowodach tworzących korygowane obroty.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

W celu pokazania, jak działa nowa funkcjonalność systemu, posłużymy się trzema praktycznymi przykładami.

Przykład 1: Wprowadzenie korekty zakupu i jej wpływ na obroty.

Podczas rejestracji dokumentu zakupowego na dwie sztuki towaru, pracownik działu zakupów błędnie wprowadził cenę towaru. W miejsce prawidłowej ceny 1.17 zł została wprowadzona cena 11.70 zł (różnica to 10.53 zł). Do momentu zidentyfikowana pomyłki, z dwóch sztuk zakupionego towaru jedna została już sprzedana.

Rysunek 3. Zawyżona wycena KWS. Powinno być -1.17 jest -11.70

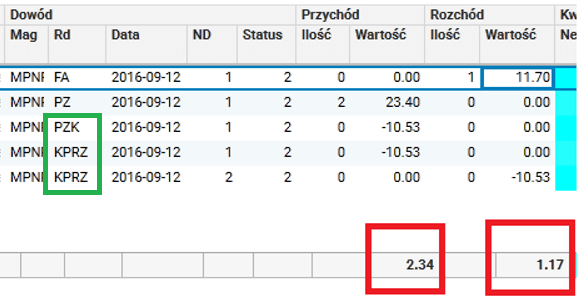

W związku z powyższym operator wystawia dokument korekty (zgodnie z rysunkiem 1), na podstawie którego powstaje automatycznie KPRZ (zgodnie z rysunkiem 2). Obroty po korekcie wyglądają następująco:

Rysunek 4. Obroty wraz z korektą zakupu

Wyróżnione na zielono dokumenty pełnią następujące funkcje:

- Dokument korekty przychodu PZK mógł skorygować wartościowo wyłącznie jedną, pozostającą na stanie magazynowym, sztukę towaru.

- Pierwszy KPRZ jest technicznym dokumentem korygującym drugą sztukę towaru (której nie ma już na stanie) od strony przychodowej.

- Drugi KPRZ koryguje rozchód pierwszej sztuki czyli KWS.

Zaznaczone na czerwono sumy obrotów pokazują prawidłowe dane po korekcie, w tym:

- Przychód po korekcie (2.34)

- Rozchód po korekcie (1.17)

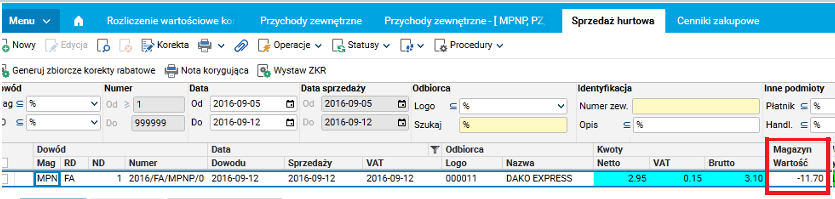

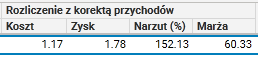

Przykład 2: Analiza marży w przypadku korekty zakupu.

W sytuacji opisanej w przykładzie 1, zanim zidentyfikowano pomyłkę w cenie zakupu, jedna sztuka towaru została sprzedana. Zgodnie z cennikiem hurtowym, towar został sprzedany w cenie 2.95 zł. Jak w tym momencie wyglądała analiza sprzedaży i marży:

Rysunek 5. Analiza sprzedaży przed korektą

Pozycje sprzedaży pokazują, że towar sprzedany za 2.95 ma wartość KWS 11.70

Rysunek 6. Analiza marży przed korektą

Analiza pokazuje stratę w kwocie -8.75 i odpowiednio ujemny narzut oraz ujemną marżę.

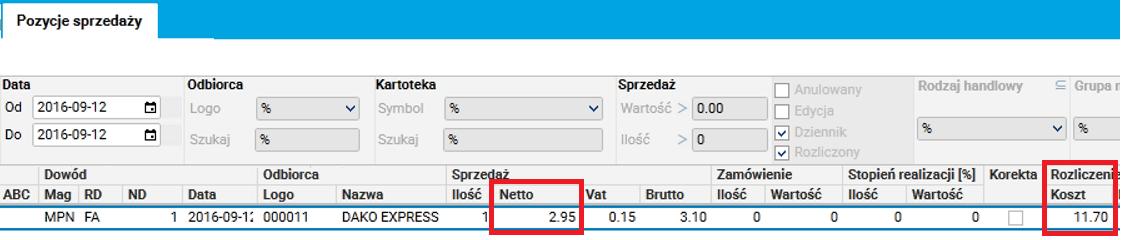

Po wystawieniu korekty zakupu, dane w powyższych analizach nie zmieniają się, a rzeczywiste informacje znajdujemy w kolumnach z wartościami po korekcie przychodów.

Rysunek 7. Analiza marży po korekcie

Koszt jest tu prawidłowy i wynosi 1.17 zł. Podobnie uzyskana marża, jak i narzut.

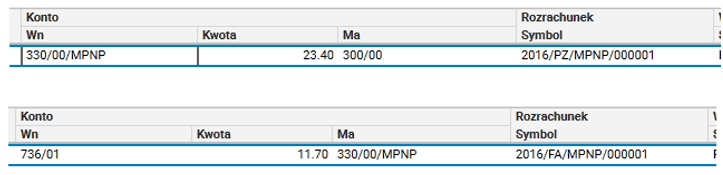

Przykład 3: Analiza od strony finansowo-księgowej w przypadku korekty przychodu.

W przypadku opisanego w pierwszym przykładzie błędu, księgowanie PZ oraz KWS wygląda następująco:

Rysunek 8. Księgowanie PZ i KWS

Błędna kwota na rozliczeniu zakupu (Ma 300), nieprawidłowe obroty magazynowe (Wn 330, Ma 330) oraz zawyżony KWS (Wn 736).

Po wystawieniu korekty przychodu (PZK) i powstaniu korekt technicznych (KPRZ), dokument PZK zostaje zaksięgowany. Wraz z nim zaksięgowane zostają automatycznie dokumenty KPRZ. Użyte schematy księgowania wynikają z korygowanych obrotów.

Rysunek 9. Księgowanie PZK

Pierwsze księgowanie wynika bezpośrednio z PZK (Wn 330 | Ma 300).

Drugie księgowanie wynika z korekty technicznej pierwszego obrotu jakim jest PZ (Wn 330 | Ma 300).

Trzecie księgowanie wynika z korekty technicznej drugiego obrotu jakim jest FA (Wn 736 | Ma 330).

Jakich korzyści dostarcza ww. opisana funkcjonalność?

- Możliwość przeprowadzenia dokładnej korekty obrotów i stanów magazynowych.

- Uproszczenie procesu księgowania korekt.

- Analiza marży uzyskanej zarówno przed, jak i po wprowadzeniu korekty zakupu pozwalająca na obiektywną ocenę rentowności obrotu danym asortymentem.

- Wyeliminowanie błędów w deklaracjach podatkowych co może przełożyć się z jednej strony na eliminowanie nadpłat podatku, a z drugiej na uniknięcie domiarów i ewentualnych odsetek czy kar.

Autor wpisu: Piotr Pabiś