Czyli sposób na skrócenie i ułatwienie weryfikacji danych wykazywanych w deklaracjach i rejestrach VAT, przed sporządzeniem Jednolitego Pliku Kontrolnego VAT.

Potrzeba biznesowa

Osoby sprawujące nadzór nad ewidencją VAT w Działach Księgowości każdego miesiąca uzgadniają kwoty podatku wykazywane w rejestrach VAT z obrotami na odpowiednich kontach księgowych oraz sporządzają deklarację Vat i Jednolity Plik Kontrolny VAT. Zgodność danych w ewidencji pozwala uznać fakt kompletności i poprawności naliczenia podatku, który należy rozliczyć z urzędem skarbowym.

Ograniczenia na dziś – co chcemy usprawnić

Dotychczas system Asseco Softlab ERP zawierał funkcje pozwalające kontrolować wybrane aspekty ewidencji VAT, jednak znajdowały się one w różnych miejscach aplikacji i nie pokrywały wszystkich wymaganych obszarów. Osoba zajmująca się weryfikacją VAT musiała korzystać z różnych słowników i czuwać nad tym, aby nie pominąć żadnego istotnego elementu.

Wprowadzając nowy mechanizm chcieliśmy usprawnić proces uzgadniania danych, poprzez zebranie wszystkich potrzebnych kontroli dotyczących podatku VAT w jednym miejscu, pokryć nimi cały obszar ewidencji VAT oraz zapewnić zgodność z wymaganiami Jednolitego Pliku Kontrolnego.

Jak to usprawniliśmy

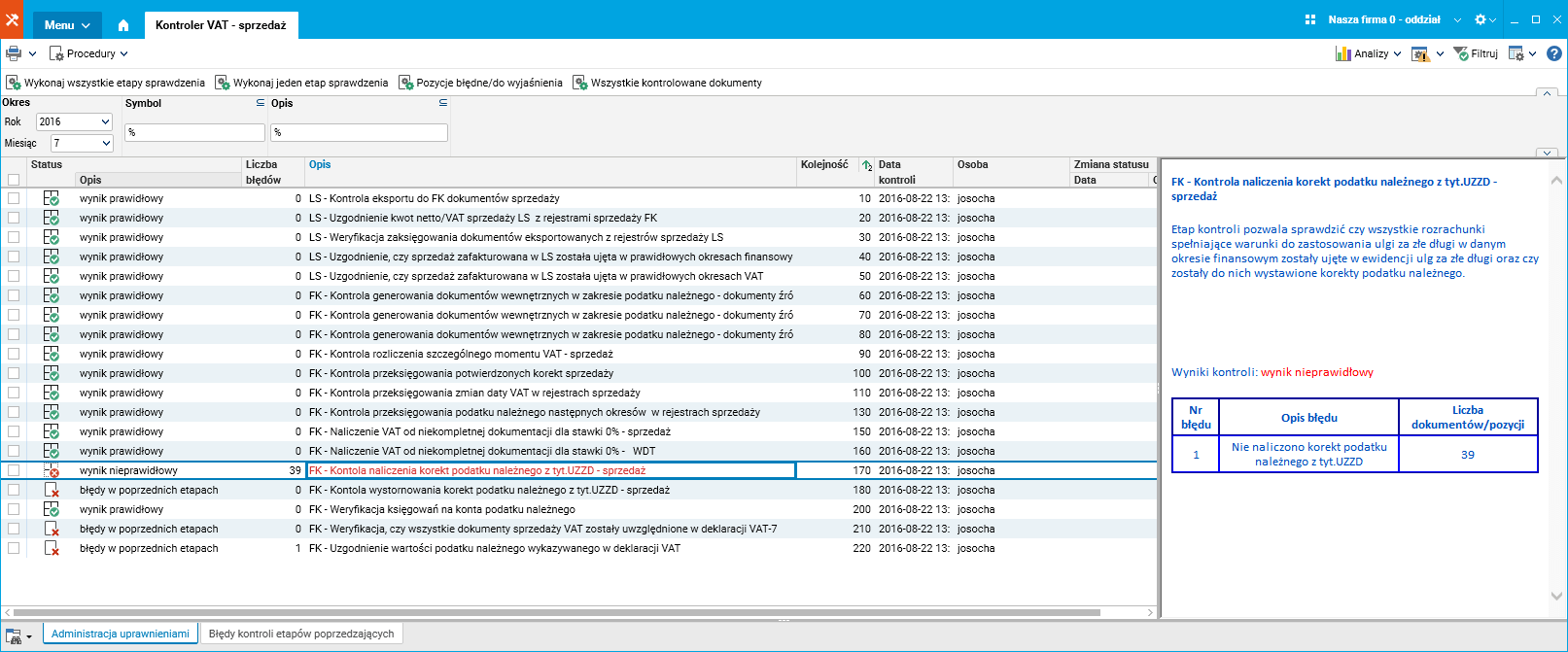

Zgodnie z zapowiedzią w opisie „Zamykania okresów finansowych”, w celu usprawnienia całego procesu zostały przygotowane dwa nowe słowniki: jeden dla VAT należnego i kolejny dla VAT naliczonego. Każdy z tych słowników zawiera pełną listę kontroli potrzebnych do weryfikacji danych w ewidencji VAT. Kontrole są uporządkowane w kolejności, w jakiej powinny być wykonywane.

Na każdym etapie kontroli system informuje za pomocą statusu czy wykryto jakiś problem. W przypadku wystąpienia niezgodności wiersz jest wyświetlany czerwonym kolorem i dodatkowo pokazywana jest liczba błędów lub błędnych dokumentów. Bezpośrednio z linijki każdej kontroli można przywoływać dedykowane słowniki pokazujące ewentualne błędy wraz ze wskazaniem przyczyn niezgodności oraz naprawić błędne zapisy/operacje.

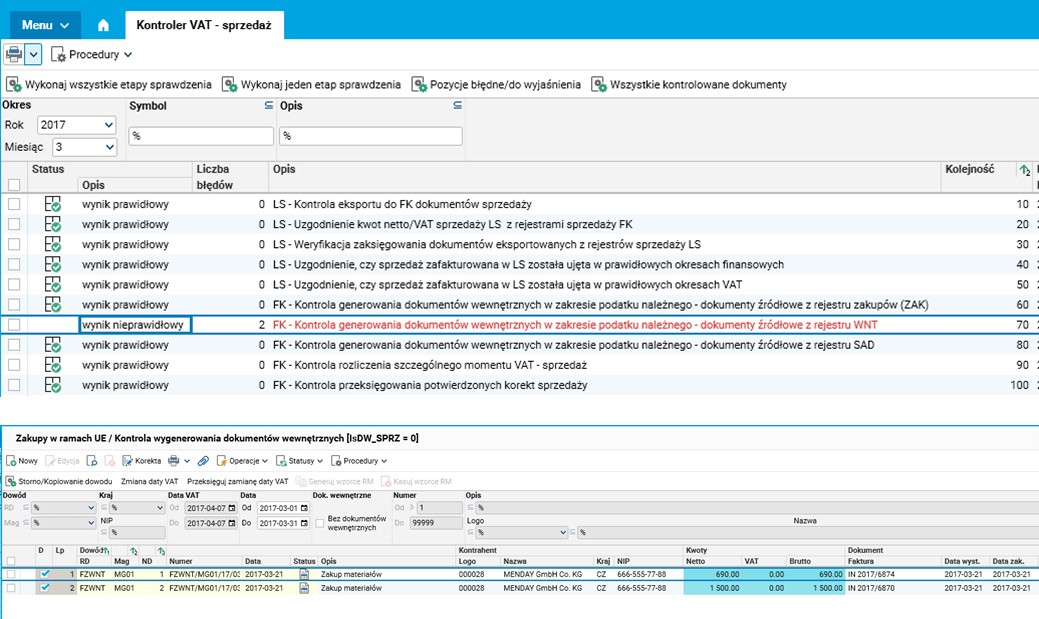

Rys. 1. Kontroler VAT – sprzedaż.

Dostarczone kontrole sprawdzają:

- kompletność danych w rejestrach, np. czy dokumenty wystawione w module „Logistyka i Sprzedaż” zostały prawidłowo wyeksportowane do modułu „Finanse i Księgowość”,

- zgodność danych pomiędzy dokumentami „Logistyka i Sprzedaż” a rejestrami w „Finanse i Księgowość”,

- wystawienie dokumentów wewnętrznych mających wpływ na dane wykazywane w ewidencji VAT danego okresu, takich jak: dokumenty wewnętrzne z tytułu WNT, dokumenty wewnętrzne z tytułu odwrotnego obciążenia czy importu usług, dokumenty związane ze szczególnym momentem VAT,

- zgodność podatku należnego i naliczonego z zapisanymi na odpowiednich kontach księgowych poprzez weryfikację wygenerowania dokumentów związanych ze zmianami daty VAT czy przeksięgowania korekt sprzedaży,

- zgodność danych w rejestrach z danymi wykazanymi w deklaracji VAT-7.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Przykład 1:

Dokumenty dotyczące sprzedaży (lub ich przeważająca część) powstają w module „Logistyka i sprzedaż”. W wielu firmach również dokumenty zakupu są ewidencjonowane w module „Logistyka i sprzedaż”, SEOD (System Elektronicznego Obiegu Dokumentów) lub Sekretariat. Takie dokumenty w automatyczny sposób trafiają do modułu „Finanse i księgowość”. Jest to bardzo wygodne i nie wymaga dodatkowych nakładów pracy podczas ewidencji.

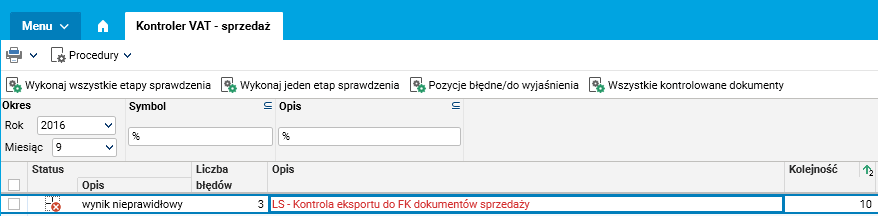

Osoba odpowiedzialna za weryfikację rejestrów VAT sprawdza czy wszystkie dokumenty (zarejestrowane w modułach Logistyka i sprzedaż, SEOD czy też Sekretariat) zostały wyeksportowane do modułu FK oraz czy kwoty netto VAT oraz daty związane z ewidencją księgową oraz podatkową są zgodne w modułach LS i FK.

W tym celu wykonuje pierwszy etap z listy tj. „Kontrola eksportu do FK dokumentów sprzedaży” (i odpowiednio „Kontrola eksportu do FK dokumentów zakupu”).

Rys. 2. Kontroler VAT – sprzedaż – informacja o błędach.

Wynikiem jest informacja czy wszystkie dokumenty zostały wyeksportowane do modułu „Finanse i księgowość”. Kontrola odnajduje dokumenty, które nie zostały przeniesione do ksiąg lub zostały z nich wycofane, sprawdza czy nie występują dokumenty, które pozostają w edycji. Wreszcie sprawdza czy istnieją dokumenty, które nie są ujęte w definicji automatycznego księgowania.

Gdy wynik jest prawidłowy można przejść do kolejnych etapów. W przypadku wystąpienia błędu trzeba wybrać przycisk „Pozycje błędne/do wyjaśnienia” i na przywołanej liście weryfikować i księgować dokumenty lub stwierdzić, jakie dalsze ustalenia są potrzebne w celu pomyślnego przejścia tego etapu.

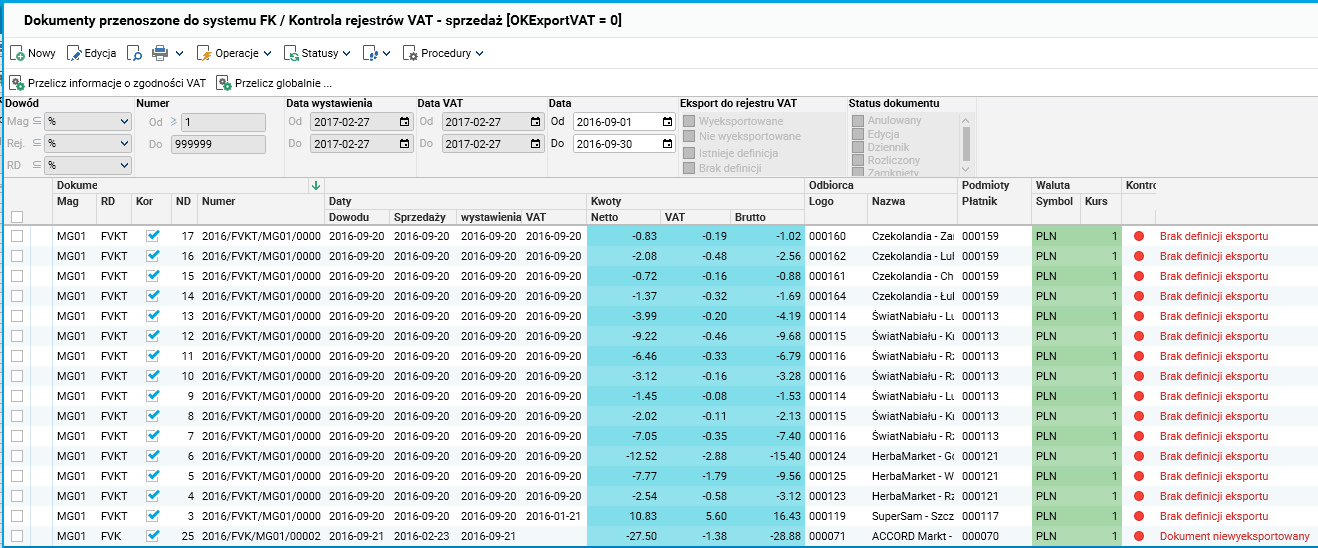

Rys. 3. Dokumenty przenoszone do systemu FK – pozycje niewyeksportowane.

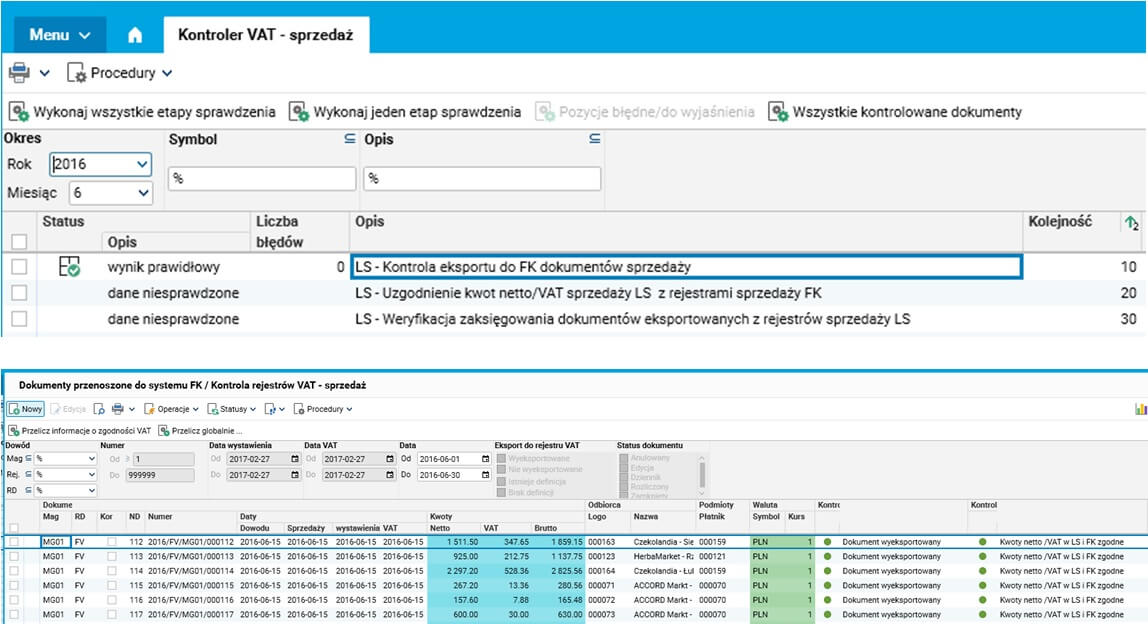

Aby dopełnić proces porównania dokumentów pomiędzy modułami „Logistyka i sprzedaż” oraz „Finanse i księgowość” dwa kolejne etapy weryfikują zgodność kwot pomiędzy tymi modułami.

Rys. 4. Kontroler VAT – sprzedaż. Dokumenty przenoszone do systemu FK – weryfikacja wartości.

Przykład 2:

W celu uzgodnienia podatku naliczonego/należnego osoba odpowiedzialna weryfikuje czy zostały wystawione noty wewnętrzne dla dokumentów zakupu WNT i importu.

W tym celu wykonuje kolejne etapy z listy tj.:

- „Kontrola generowania dokumentów wewnętrznych w zakresie podatku należnego – dokumenty źródłowe z rejestru zakupów (ZAK)”;

- „Kontrola generowania dokumentów wewnętrznych w zakresie podatku należnego – dokumenty źródłowe z rejestru WNT”;

- „FK – Kontrola generowania dokumentów wewnętrznych w zakresie podatku należnego – dokumenty źródłowe z rejestru SAD”;

Rys. 5. Kontroler VAT – sprzedaż. Zakupy w ramach UE – kontrola wygenerowania dokumentów wewnętrznych.

W przypadku wystąpienia błędu, po wybraniu przycisku „Pozycje błędne/do wyjaśnienia”, zostanie wyświetlona lista dokumentów, dla których należy wygenerować dokumenty wewnętrzne.

Przykład 3:

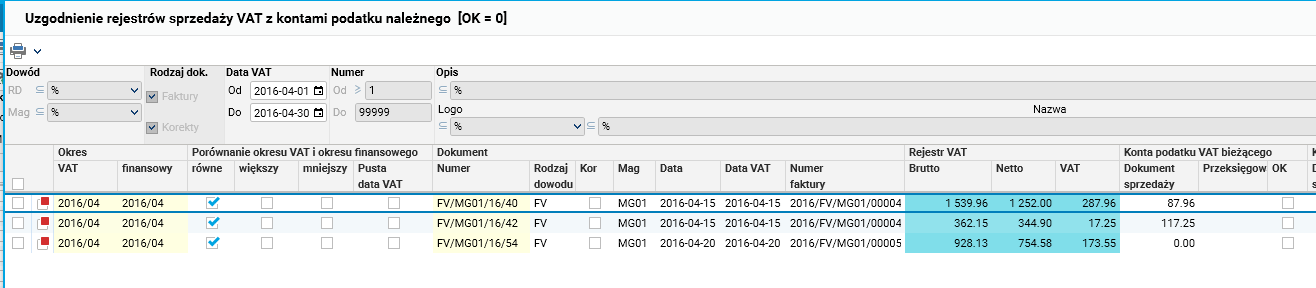

W trakcie weryfikacji danych osoba odpowiedzialna chce sprawdzić czy kwoty z rejestrów VAT są zgodne z księgowaniami na kontach podatku należnego i naliczonego.

W tym celu wykonuje etap „Weryfikacja księgowań na konta podatku należnego”. Pomyślny wynik kontroli oznacza zgodność. W przypadku błędu, poprzez przycisk „Pozycje błędne/ do wyjaśnienia”, można przejść od słownika wyświetlającego niezgodne dokumenty.

Rys. 6. Kontroler VAT – sprzedaż. Weryfikacja księgowań na konta podatku należnego.

Niezgodności pomiędzy rejestrami sprzedaży i kontami podatku należnego.

Przykład 4:

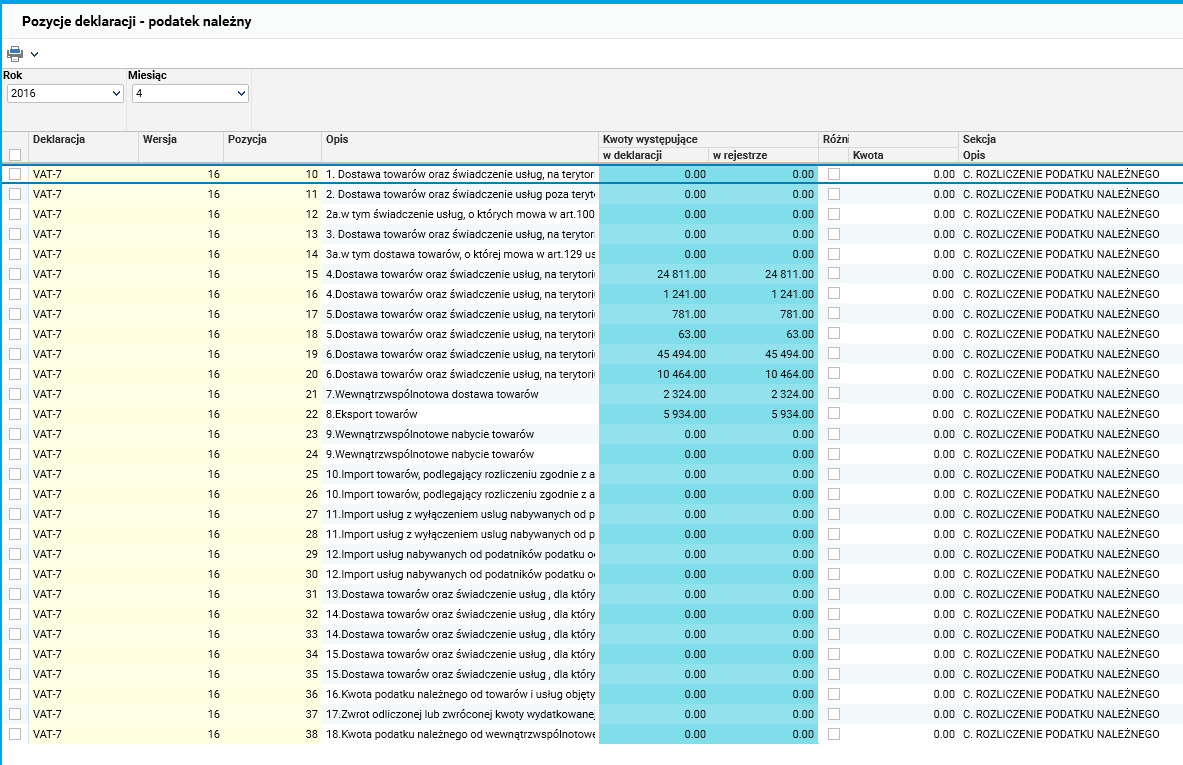

Osoba zajmująca się w firmie rozliczeniami VAT chce sporządzić deklarację VAT-7 i zweryfikować kwoty wykazywane w poszczególnych pozycjach deklaracji z rejestrami VAT.

Należy uruchomić słownik „Kontroler VAT – sprzedaż” i uruchomić „Wykonaj wszystkie etapy sprawdzenia”. W przypadku zasygnalizowanego błędu należy wyświetlić słownik z listą błędnych pozycji i wykonać potrzebne poprawki. Po wykonaniu ewentualnych poprawek/modyfikacji należy ponowić wykonanie kontroli dla danego etapu i etapów po nim następujących.

Analogicznie należy uruchomić słownik „Kontroler VAT – zakup” i przeprowadzić kolejne kontrole.

Podsumowaniem prac będzie wyświetlenie wyników ostatniego kroku kontroli czyli weryfikacja kwot wykazanych w deklaracji VAT-7 z aktualnymi wartościami w rejestrze sprzedaży i odpowiednio w rejestrze zakupu.

Rys. 7. Kontroler VAT – sprzedaż. Uzgodnienie wartości podatku należnego wykazywanego w deklaracji VAT-7.

Jakich korzyści dostarcza ww. opisana funkcjonalność?

Korzystanie z opisanego narzędzia zmniejsza prawdopodobieństwo popełnienia błędu, a w konsekwencji pozwala uniknąć składania korekt deklaracji i narażenia się na sankcje karno-skarbowe.

Zebranie wszystkich potrzebnych kontroli w jednym miejscu, w odpowiedniej kolejności, porządkuje je ale co ważniejsze powoduje skrócenie czasu weryfikacji danych przed złożeniem deklaracji VAT-7 oraz przekazaniem pliku JPK.

Osoba odpowiedzialna za rozliczenie podatku VAT otrzymuje jasną informację o wystąpieniu ewentualnych błędów i możliwość odszukania problematycznych dokumentów na każdym etapie weryfikacji. Czytelna prezentacji kwot z rejestrów i zestawienie ich z wartościami na deklaracji VAT-7 pozwala sprawdzić, że podatek w danym miesiącu został rozliczony prawidłowo.

Autor wpisu: Barbara Badowska-Bernat