Mechanizm pozwalający uzgodnić kwoty podatku VAT wykazywanego w rejestrach VAT w wybranym okresie z kwotami zaksięgowanymi na kontach służących do rozliczenia podatku należnego oraz naliczonego.

Kwoty podatku należnego i naliczonego wykazywanego w ewidencji VAT danego okresu powinny być zgodne z obrotami na odpowiednich kontach księgowych. Zgodność obu ewidencji pozwala wysunąć wniosek o kompletności i poprawności podatku, który należy rozliczyć z urzędem skarbowym.

Ograniczenia na dziś – co chcieliśmy usprawnić

Weryfikacja kwot podatku należnego i naliczonego wykazywanego w rejestrach VAT z kwotami podatku wykazywanymi w danym okresie na kontach księgowych mogła być dokonywana jedynie poprzez analizę danych w różnych słownikach i ręczne punktowanie.

Celem zmian było dostarczenie pożądanej informacji w jednym słowniku i zaprezentowanie w nim ewentualnych różnic.

W jaki sposób to zrobiliśmy – jak to działa

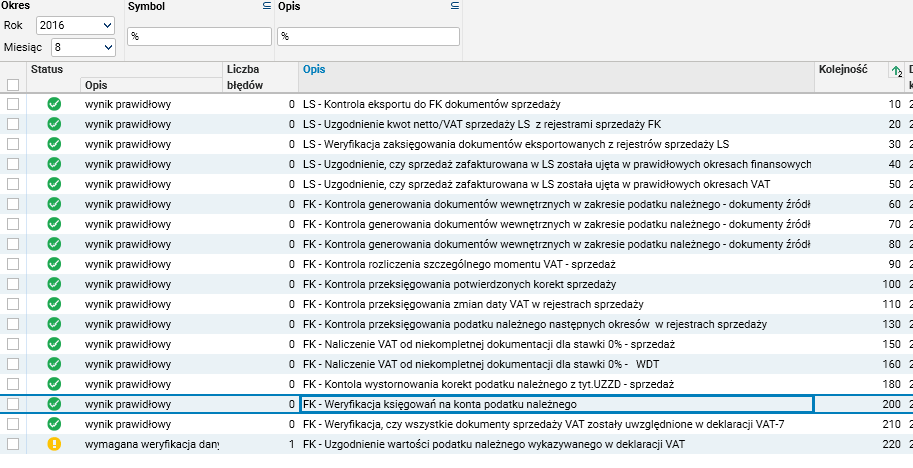

Weryfikacja kwot podatku należnego i naliczonego w rejestrach oraz na kontach jest jedną z funkcji kontrolnych tworzących mechanizm kontrolerów VAT. Aby zaprezentować weryfikowane dane zostały stworzone odpowiednie słowniki zawierające dokumenty tworzące rejestry sprzedaży lub zakupów w danym okresie VAT oraz obroty na kontach podatku bieżącego i podatku do rozliczenia, a także ewentualne różnice pomiędzy nimi. Zgodność podatku należnego i naliczonego z zapisanymi na odpowiednich kontach księgowych odbywa się poprzez weryfikację wygenerowania dokumentów związanych ze zmianami daty VAT czy przeksięgowania korekt sprzedaży.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Opisywana funkcjonalność może być wykorzystana przez osoby zajmujące się rozliczeniami VAT i sprawujące nadzór nad ewidencją VAT w działach księgowości we wszystkich firmach prowadzących ewidencję VAT.

Przypadki użycia

Przykład 1:

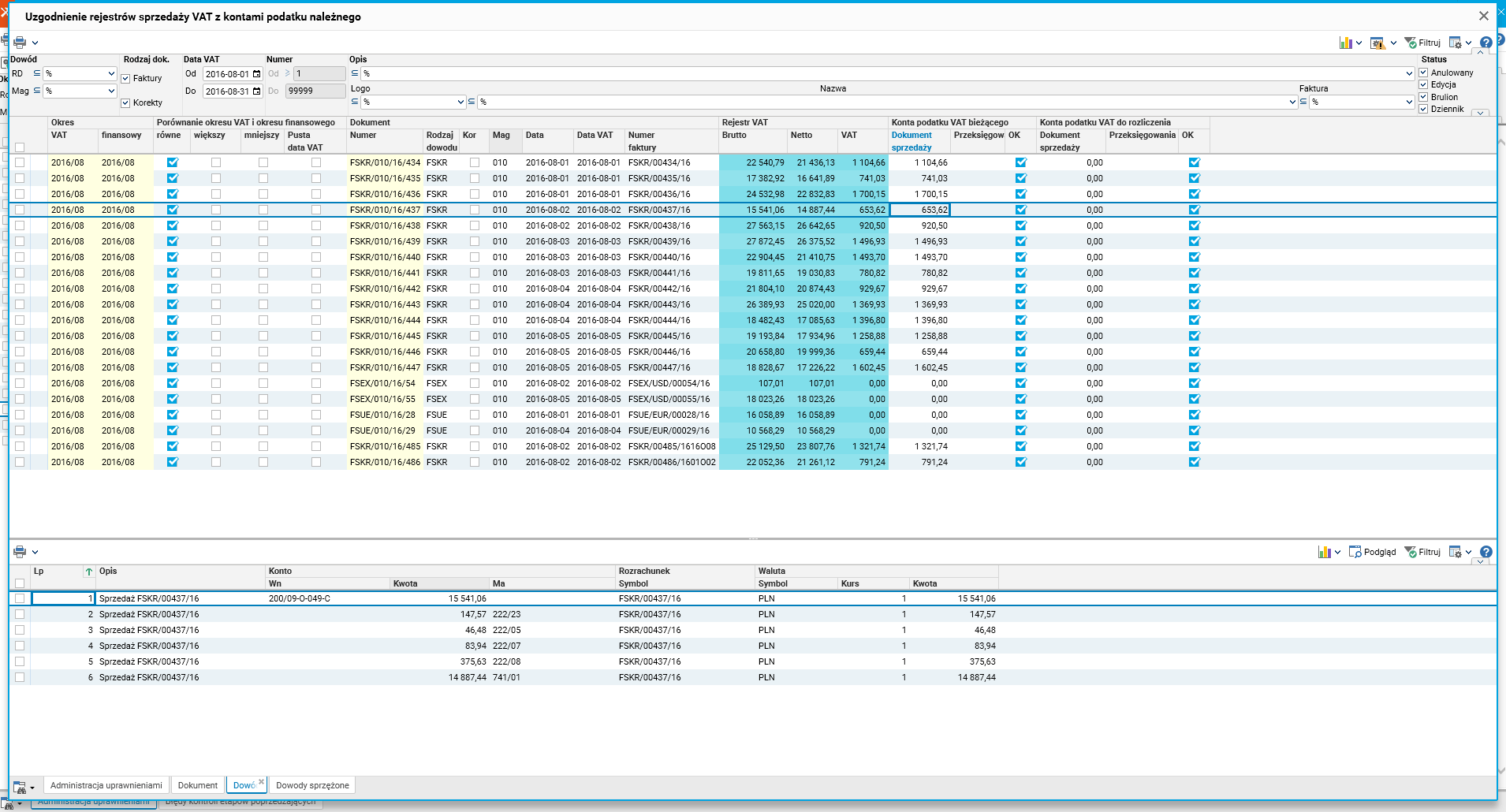

Weryfikacja kwot wykazywanych w rejestrach sprzedaży oraz na kontach 222

Przykład dotyczy sytuacji błędnej, w której zmieniono datę VAT na dokumencie, a nie dokonano przeksięgowania podatku VAT z konta 222 (Podatek należny – do rozliczenia w bieżącym okresie) na konto 224 (VAT do rozliczenia w następnych okresach). Faktura TEST/1 z tytułu sprzedaży towarów (netto 1000zł, VAT 230 zł), została zaksięgowana w sierpniu 2016, z datą VAT sierpień 2016 – na konto podatku VAT bieżącego (222/23). Po dokonaniu tego księgowania dane w rejestrze VAT za miesiąc sierpień (kwota VAT=230.00) oraz na kontach podatku należnego (Obroty Ma konta 222/23 = 230.00) są zgodne i wykonanie kontroli VAT za okres 2016/08 wykaże zgodność pomiędzy rejestrem VAT a kontem podatku bieżącego (222).

W słowniku szczegółowym prezentującym dokumenty, dla faktury TEST również wykazana jest zgodność pomiędzy rejestrem a kontami podatku VAT bieżącego i podatku do rozliczenia.

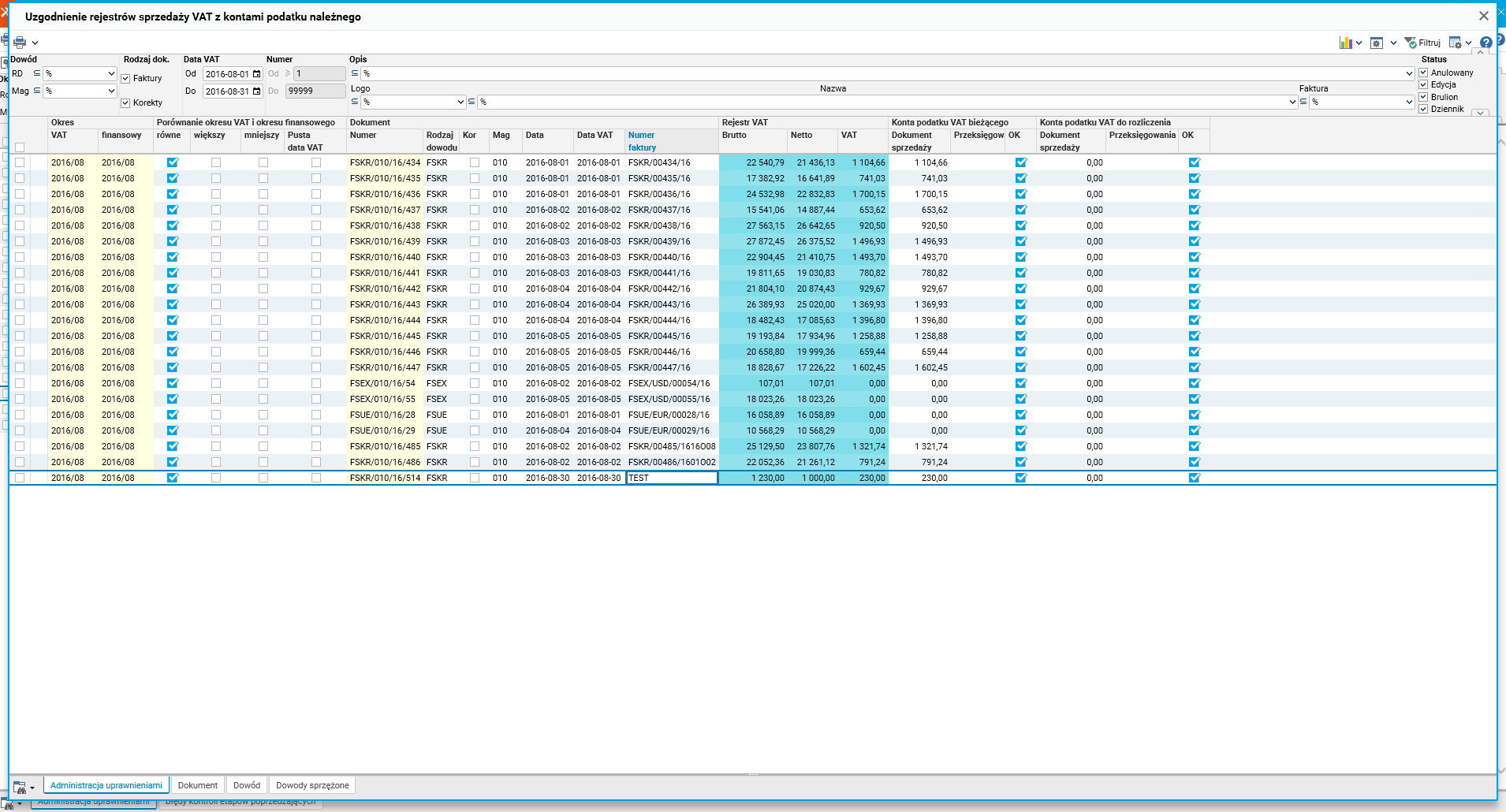

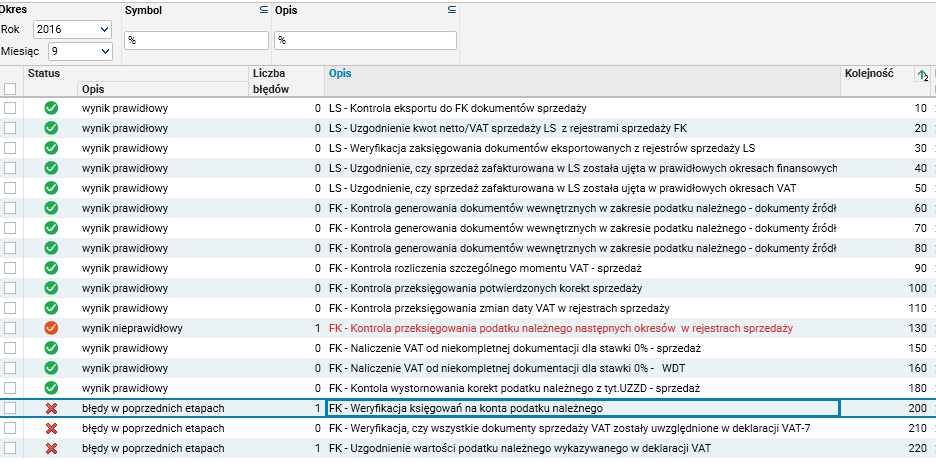

Następnie dokonano zmiany daty VAT z sierpnia na wrzesień 2016 nie wykonując przeksięgowania na kontach podatku należnego. W rezultacie powstała rozbieżność pomiędzy rejestrem sprzedaży a kontami podatku należnego. Rozbieżność ta zostanie wykazana w kontrolerze VAT – sprzedaż za miesiąc sierpień oraz za miesiąc wrzesień 2016.

Jakie to daje korzyści dla klienta

- łatwiejsza weryfikacja danych VAT – natychmiastowa informacja o wystąpieniu problemu i możliwość odszukania problematycznego dokumentu,

- przyśpieszenie procesu weryfikacji danych przed złożeniem deklaracji VAT-7,

- zmniejszenie prawdopodobieństwa popełnienia błędu, konieczności składania korekt deklaracji i narażenia się na sankcje karno-skarbowe.

Autor: Jolanta Socha