Zmiana obejmuje nowy mechanizm służący do przygotowania danych dotyczących podatku dochodowego na koniec roku w celu ich zaraportowania w pliku JPK_KR_PD. Mechanizm obejmuje procedurę do przeksięgowania obrotów kont pozabilansowych P służących do ewidencji różnic pomiędzy wartościami bilansowymi a podatkowymi na konta RPD zawierające wartości wykazywane w elemencie RPD pliku JPK_KR_PD.

Nowe obowiązki raportowania ksiąg rachunkowych w postaci pliku JPK_KR_PD wymagają prowadzenia ewidencji księgowej dla przychodów i kosztów (w tym pozabilansowych) w taki sposób, aby możliwe było oznaczenie kont znacznikami i przypisanie ich do odpowiednich sekcji JPK CIT. Opisywany mechanizm wykorzystuje konta pozabilansowe P oznaczone rodzajami różnic podatkowych TR, PR, PX, NP oraz konta pozabilansowe RPD podzielone analitycznie tak samo, jak elementy w węźle RPD pliku JPK.

Mechanizm zakłada, że powstające w ciągu roku różnice pomiędzy wartościami bilansowymi a podatkowymi są księgowane, w zależności od ich rodzaju, na konta pozabilansowe zespołu P. Będą to konta dla różnic trwałych (P/TR), różnic przejściowych (P/PR lub P/PX) oraz różnic trwałych związanych z przychodami i kosztami wolnymi, do których ustawy o podatku dochodowym nie stosuje się lub zwolnionymi (P/NP).

Różnice przejściowe powstające w ciągu roku bieżącego powinny być zawsze księgowane na konta P/PR oznaczone znacznikami PD4_PB (Koszty nieuznawane za koszty uzyskania przychodów w bieżącym roku) lub PD2_PB (Przychody niepodlegające opodatkowaniu w roku bieżącym).

Różnice przejściowe dotyczące kosztów uznawanych za koszty uzyskania przychodów w roku bieżącym, ujęte w księgach lat ubiegłych (PD5_PB) lub przychodów podlegających opodatkowaniu w roku bieżącym, ujęte w księgach rachunkowych lat ubiegłych (PD3_PB) powinny być księgowane na konta P/PX.

Opisywany mechanizm zakłada, że na koniec roku obroty roczne kont pozabilansowych P będą przeksięgowywane na konta RPD dowodem BZ, dodatkowo będzie tworzony dokument bilansu otwarcia BO na nowy rok , w którym umieszczone będą salda kont P/PX składające się z nierozliczonych różnic PX z lat ubiegłych oraz nierozliczonych różnic PR z roku bieżącego. Dokument BO potrzebny jest do danych do CIT i podatku odroczonego.

Dodano nową procedurę Przeksięgowanie różnic podatkowych na konta pozabilansowe RPD dostępną w menu Zamknięcie okresu →Podatek CIT. Przed uruchomieniem procedury wymagana jest konfiguracja kont do przeksięgowania.

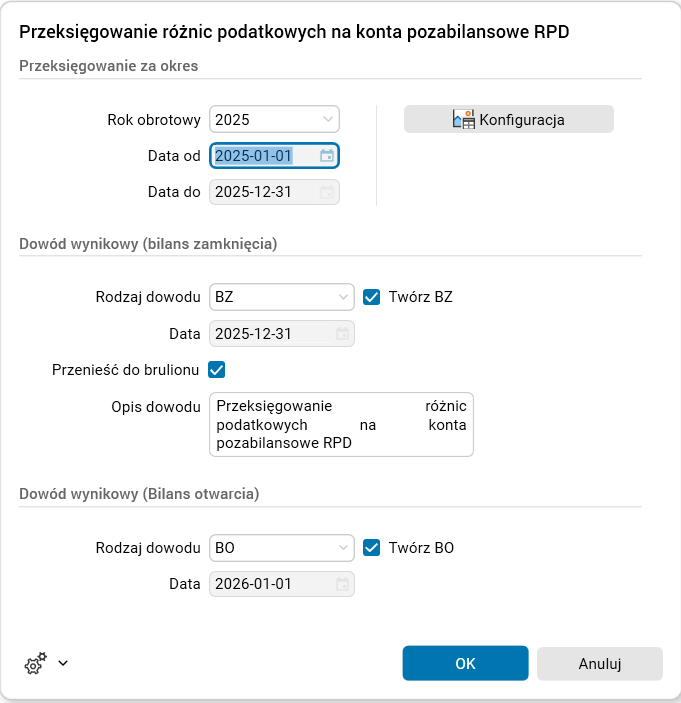

W parametrach procedury podajemy okres, za jaki będą przeksięgowywane różnice podatkowe, dane dowodu wynikowego (bilans zamknięcia) oraz dane dowodu bilansu otwarcia na następny rok.

Rys. 1. Parametry procedury Przeksięgowanie różnic podatkowych na konta pozabilansowe RPD

Poniżej znajduje się opis parametrów pogrupowanych w sekcjach:

- Przeksięgowanie za okres:

- Rok obrotowy – identyfikator roku obrotowego, za który mają być przeksięgowane dane.

- Data od i Data do – data początkowa i końcowa roku obrotowego. Pola są inicjowane po wyborze roku i nie podlegają edycji.

- Dowód wynikowy (bilans zamknięcia) – parametry związane z dokumentem BZ:

- Rodzaj dowodu – rodzaj dowodu wynikowego w rejestrze Bilans zamknięcia lub Dowody. Dokument wynikowy będzie utworzony w rejestrze zgodnym z wybranym rodzajem dowodu.

- Twórz BZ – zaznaczenie pola spowoduje, że utworzony zostanie dokument bilansu zamknięcia, czyli przeksięgowanie kont P na konta RPD,

- Data – data dowodu wynikowego,

- Przenieść do brulionu – czy dokument wynikowy ma być zaksięgowany (w brulionie),

- Opis dowodu.

- Dowód wynikowy (Bilans otwarcia ) – parametry związane z dokumentem BO:

- Rodzaj dowodu – rodzaj dowodu wynikowego z rejestru BO – Bilans otwarcia. Na liście są też rodzaje dowodów z rejestru DOW – Dowody. Można je również wybrać. Dokument wynikowy będzie utworzony w rejestrze zgodnym z wybranym rodzajem dowodu.

- Twórz BZ – czy ma być utworzony dokument bilansu otwarcia, czyli dokument zawierający salda początkowe kont P/PX.

- Data – data dowodu wynikowego.

W oknie procedury dostępny jest też przycisk Konfiguracja umożliwiający otwarcie słownika konfiguracyjnego Konfiguracja kont dla rozliczenia podatku dochodowego. Otwarcie słownika wymaga dodatkowych uprawnień.

Procedura tworzy dwa dokumenty wynikowe: bilansu zamknięcia i bilansu otwarcia. W dokumencie bilansu zamknięcia tworzone są linijki z kontami pozabilansowymi źródłowymi, czyli kontami P oraz linijki z kontami RPD. Do przeksięgowania kwalifikowane są zapisy na kontach pozabilansowych w danym roku, za który robione jest przeksięgowanie. Zapisy te muszą spełniać warunki ze słownika konfiguracyjnego (obroty lub salda, strona, wymiary). Linijki źródłowe grupowane są po koncie, walucie i symbolu rozrachunku/klasyfikatora.

Działanie procedury zostanie przedstawione na przykładzie.

Przykład

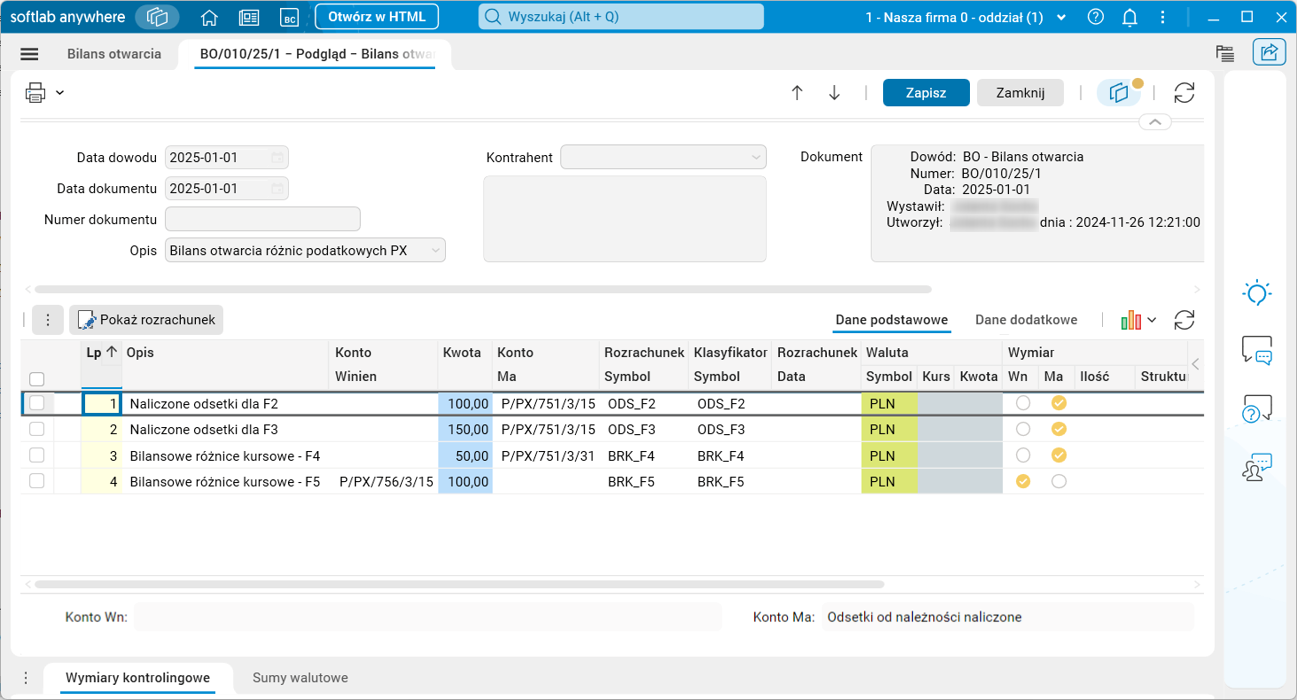

Bilans otwarcia roku 2025 zawiera różnice przejściowe dla naliczonych odsetek od należności (różnice na koncie P/PX/751/3/15) oraz niezrealizowanych dodatnich i ujemnych różnic kursowych od rozrachunków (różnice na kontach P/PX/751/3/30 i P/PX/3/756/30).

Rys. 2. Dokument BO dla roku 2025

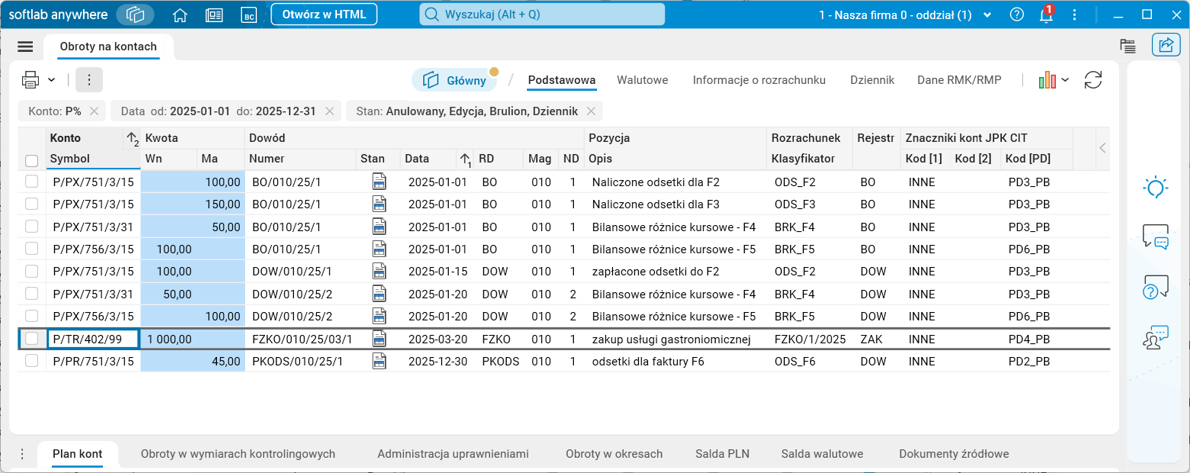

W roku 2025 na kontach pozabilansowych P znalazły się następujące operacje:

- Zapłata odsetek w kwocie do faktury F2 (data 2025-01-15).

- Wyksięgowanie bilansowych różnic kursowych do F4 i F5 – klient zapłacił faktury (data 2025-01-20).

- Naliczenie odsetek od należności – faktura F6 – powstają różnice przejściowe koncie P/PR/751/3/15 w kwocie 45 zł.

- Zakup usługi gastronomicznej – koszty niestanowiące kosztów podatkowych – powstaje różnica trwała na koncie P/TR/402/99 w kwocie 1000 zł.

Obroty na kontach P w roku 2025 przedstawiają się następująco:

Rys. 3. Obroty na kontach pozabilansowych P w roku 2025

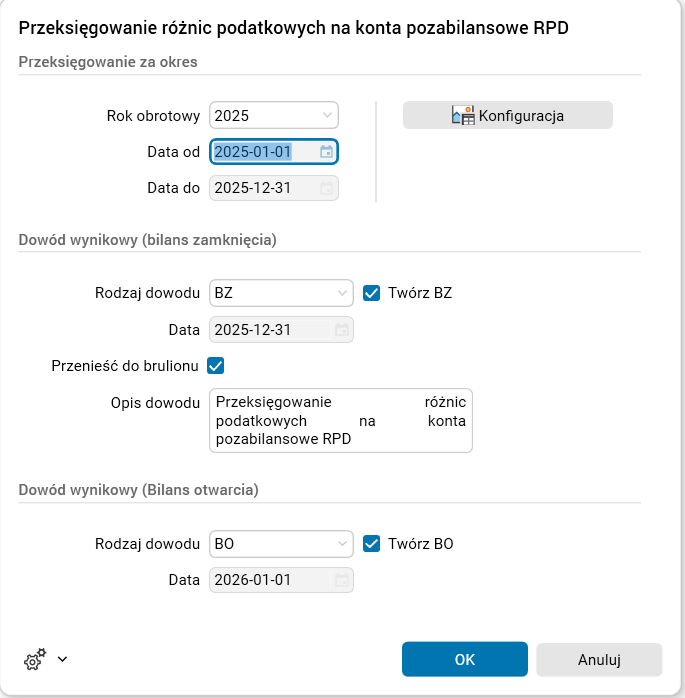

Na koniec 2025 roku wykonujemy przeksięgowanie kont zespołu P na konta zespołu RPD, w celu ich zaraportowania do JPK_KR_PD, procedurą Przeksięgowanie różnic podatkowych na konta pozabilansowe RPD.

Rys. 4. Parametry uruchomienia procedury

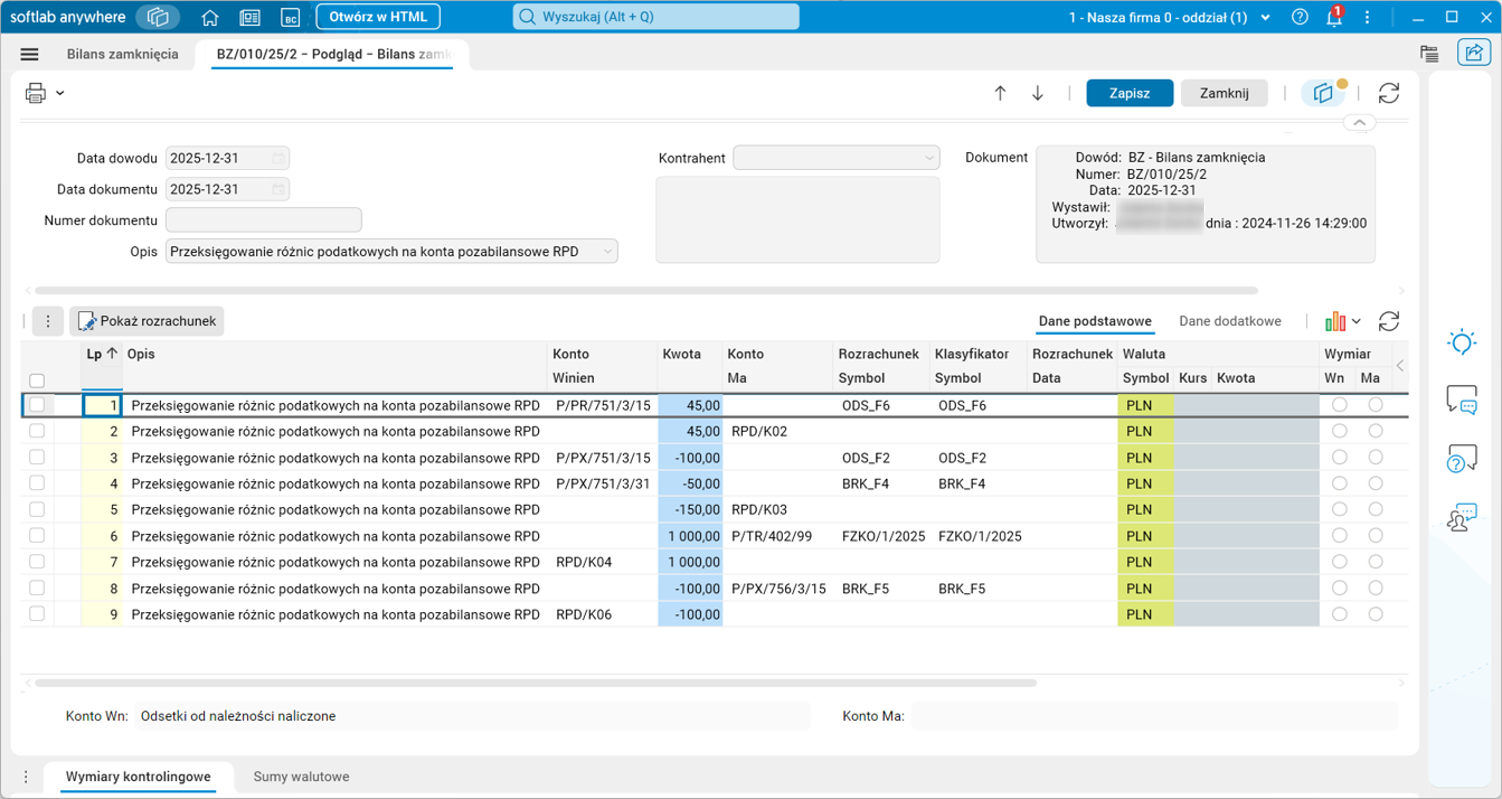

Procedura utworzy 2 dokumenty, czyli Bilans zamknięcia kont P oraz Bilans otwarcia kont P/PX. Poniżej znajduje się wygenerowany dokument Bilans zamknięcia kont P.

Rys. 5. Bilans zamknięcia kont P

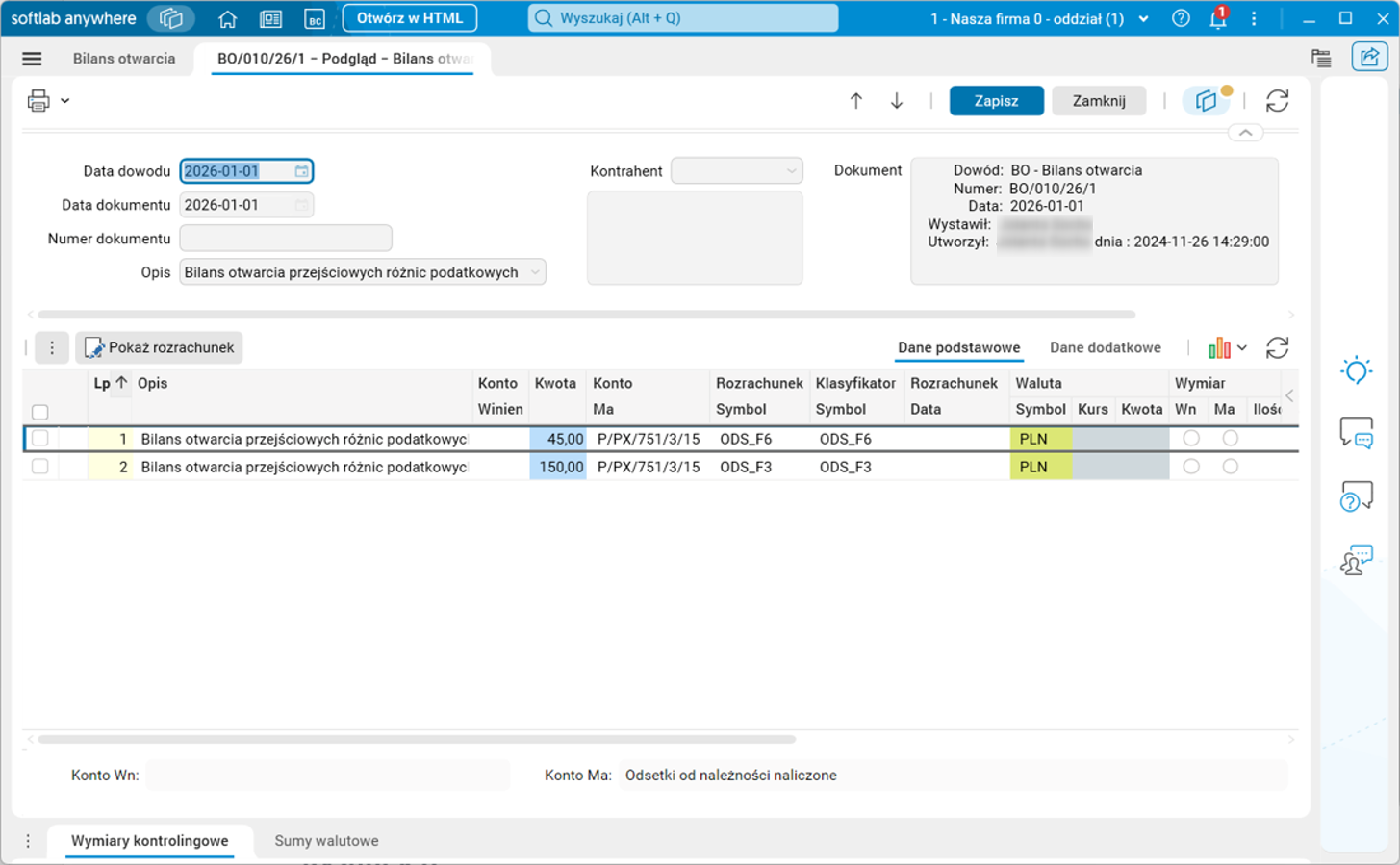

Poniżej znajduje się wygenerowany dokument Bilans otwarcia kont PX.

Rys. 6. Bilans otwarcia kont P/PX dla roku 2026

Przed uruchomieniem procedury należy pamiętać o skopiowaniu kont P i RPD na rok 2026.

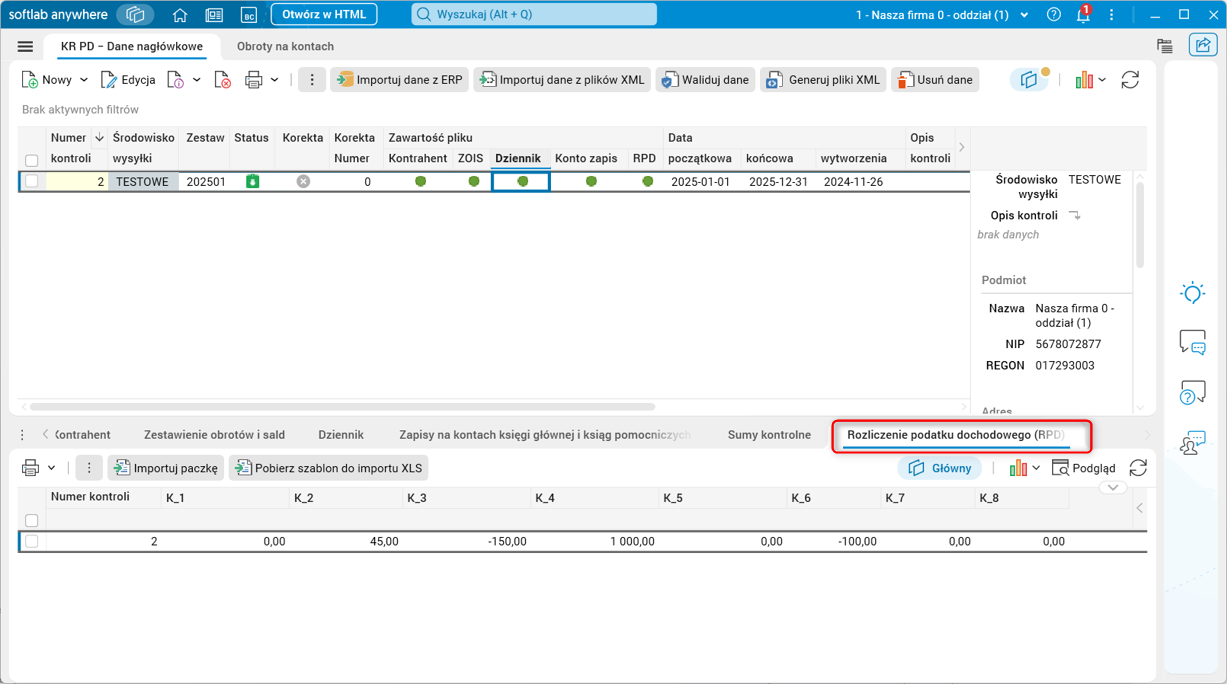

Po wykonaniu przeksięgowania na konta RPD za rok 2025 można sporządzić plik JPK_KR_PD. W węźle RPD znajda się następujące wartości.

Rys. 7. Rozliczenie RPD w pliku JPK_KR_PD, słownik KR_PD – Dane nagłówkowe

Zmiany w sposobie korzystania z funkcjonalności

Wymagana jest zmiana księgowania różnic podatkowych przejściowych zgodnie z opisanymi założeniami, czyli albo na konta P/PR albo konta P/PX.

Uwaga! W przypadku stosowania kont P/PR i P/PX oraz ich przeksięgowywania na koniec roku na konta RPD i tworzenia BO na kontach P/PX wszystkie konta P powinny być rozdzielne. Konfigurator 020.010 – Instalacja kont pozabilansowych (zespół P) na potrzeby rejestrowania różnic pomiędzy wartościami bilansowymi a podatkowymi dokonuje takich wpisów w słowniku kont rozdzielnych.

Konfiguracja

Funkcjonalność wymaga nadania uprawnień: TAK

Funkcjonalność wymaga skonfigurowania: TAK