W obliczu wystawiania lub otrzymywania licznych dokumentów korygujących, które wymagają korekty okresów VAT wstecz, przedsiębiorcy napotykają na poważne trudności. Mechanizmy przeksięgowania podatku VAT z kont rozliczeniowych na konta bieżące, z datą księgowania równą dacie VAT, okazują się niezwykle uciążliwe. Do tej pory proces ten wymagał wielokrotnego otwierania zarówno okresów VAT, jak i okresów finansowych, co stanowiło znaczne wyzwanie dla firm. Najnowsze zmiany wprowadzone w systemie Softlab ERP mają na celu częściowe wyeliminowane tych niedogodności.

Potrzeba biznesowa

Dotychczasowe rozwiązanie przeksięgowania podatku VAT z kont rozliczeniowych na konta bieżące, z datą księgowania równą dacie VAT, okazało się niewygodne i zbyt czasochłonne. Obsługa tego procesu wymagała nie tylko otwierania okresów VAT, ale również okresów finansowych. Ponadto, ponieważ nie wszyscy klienci stosują konta rozliczeniowe dla podatku VAT oraz opisane przeksięgowania, dokonanie prawidłowych zapisów na koniec okresu było znacznie utrudnione.

Ograniczenia na dziś – co chcemy usprawnić

Do tej pory procedura Przeksięgowanie podatku VAT na koniec miesiąca bazowała na założeniu, że podatek należny i naliczony do rozliczenia w danym okresie VAT jest zaksięgowany na kontach podatku naliczonego bieżącego (w standardowej wersji systemu na kontach 221%) oraz na kontach podatku należnego bieżącego (w standardowej wersji systemu na kontach 222%). Aby tak było, wszelkie dokumenty z okresem VAT różnym od okresu finansowego powinny być księgowane na kontach rozliczeniowych (w standardowej wersji systemu na kontach 224%), a następnie przeksięgowywane na konta podatku bieżącego (z datą księgowania równą dacie VAT). W przypadku klientów niestosujących kont rozliczeniowych dla podatku VAT takie rozwiązanie okazało się jednak nieprzydatne. Dodatkową niedogodność w dotychczasowym rozwiązaniu stanowiła konieczność otwierania okresów VAT i finansowych w przypadku dokumentów skutkujących korektą VAT wstecz.

Jak to usprawniliśmy?

W systemie Softlab wprowadzono zmiany w procedurze przeksięgowania podatku VAT na konto rozliczeń z urzędem skarbowym.

Zmiana w działaniu procedury polega na analizowaniu dokumentów (zapisów na kontach) zgodnie z podaną datą VAT niezależnie od daty ich zaksięgowania.

Aby szczegółowo zilustrować te zmiany, posłużymy się kilkoma przykładami, w których wykorzystano kilka dokumentów zakupu i kilku dokumentów sprzedaży.

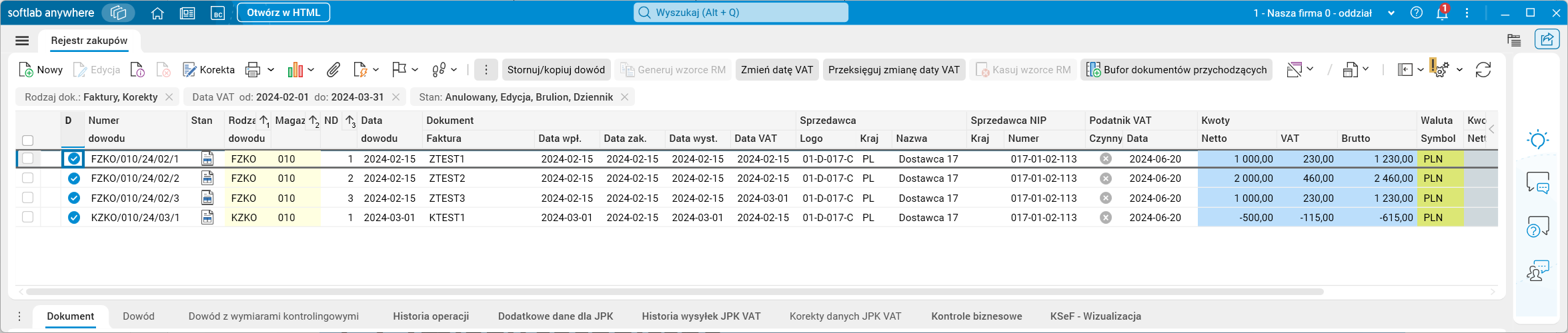

Dokumenty zakupu:

| Numer faktury | Data dowodu | Data VAT | Zapisy na kontach podatku VAT |

| ZTEST1 | 2024-02-15 | 2024-02-15 | Konto Winien: 221-01 Kwota: 230,00 |

| ZTEST2 | 2024-02-15 | 2024-02-15 | Konto Winien: 221-02 Kwota: 230,00

Konto Winien: 221-01 Kwota: 230,00 |

| ZTEST3 | 2024-02-15 | 2024-03-01 | Konto Winien: 224-05 Kwota: 230,00 |

| KTEST1 | 2024-03-01 | 2024-02-15 | Konto Winien: 224-08 Kwota: -115,00 |

Rys. 1. Rejestr zakupów

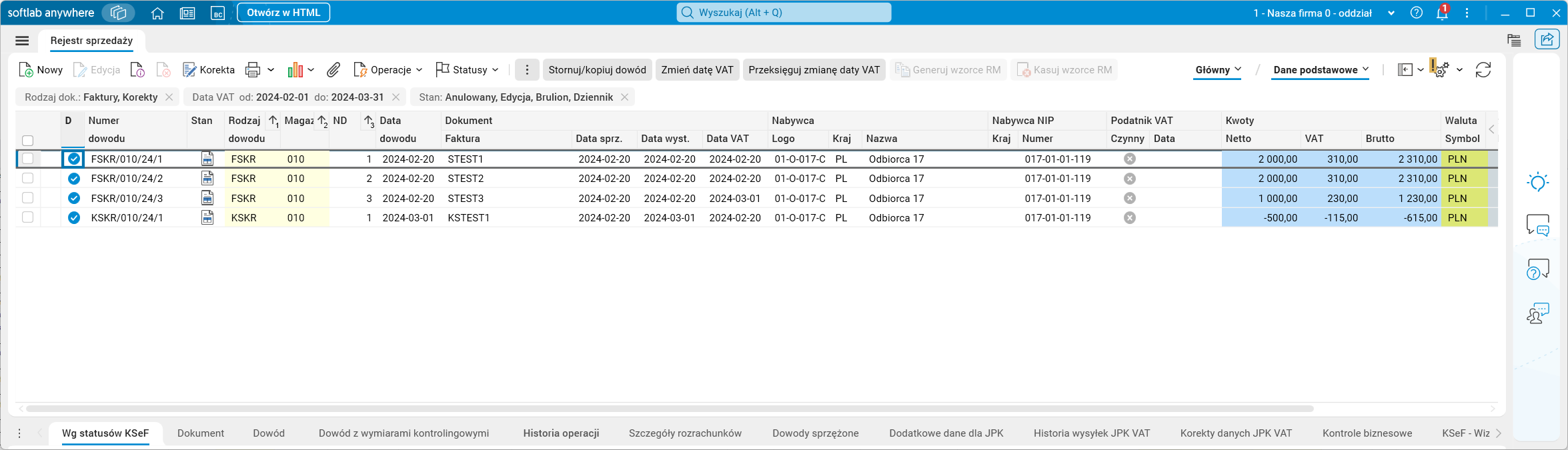

Dokumenty sprzedaży:

| Numer faktury | Data dowodu | Data VAT | Zapisy na kontach podatku VAT |

| STEST1 | 2024-02-20 | 2024-02-20 | Konto Ma: 222-23 Kwota: 230,00

Konto Ma: 222-08 Kwota: 80,00 |

| STEST2 | 2024-02-20 | 2024-02-20 | Konto Ma: 222-23 Kwota: 230,00

Konto Ma: 222-08 Kwota: 80,00 |

| STEST3 | 2024-02-20 | 2024-03-01 | Konto Ma: 224-04 Kwota: 230,00 |

| KSTEST1 | 2024-03-01 | 2024-02-20 | Konto Ma: 224-07 Kwota: -115,00 |

Rys. 2. Rejestr sprzedaży

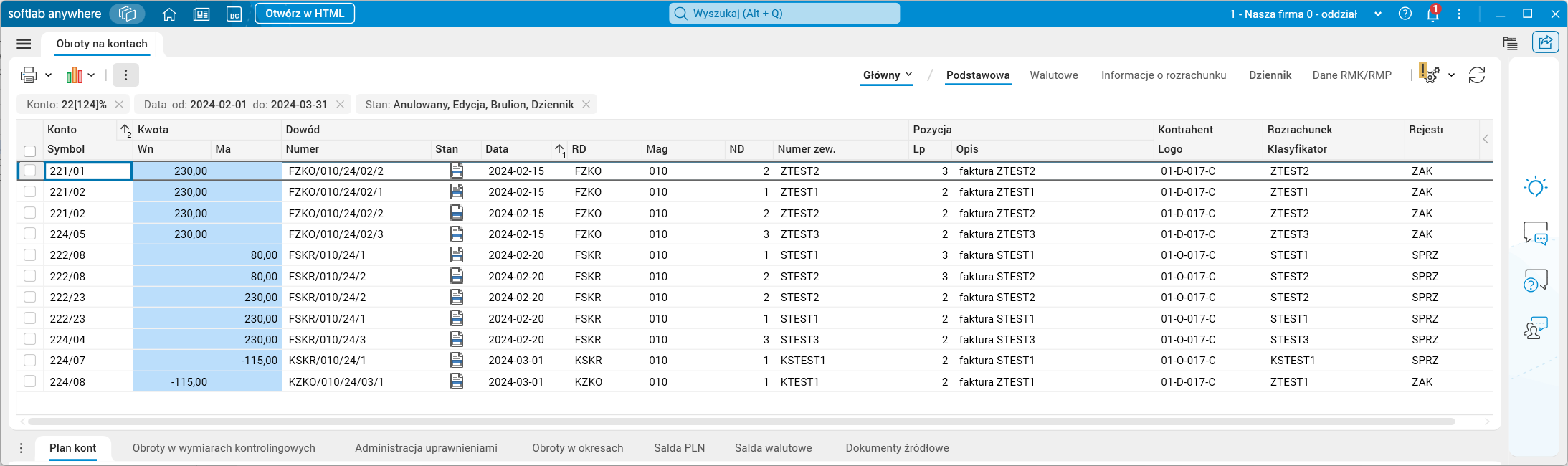

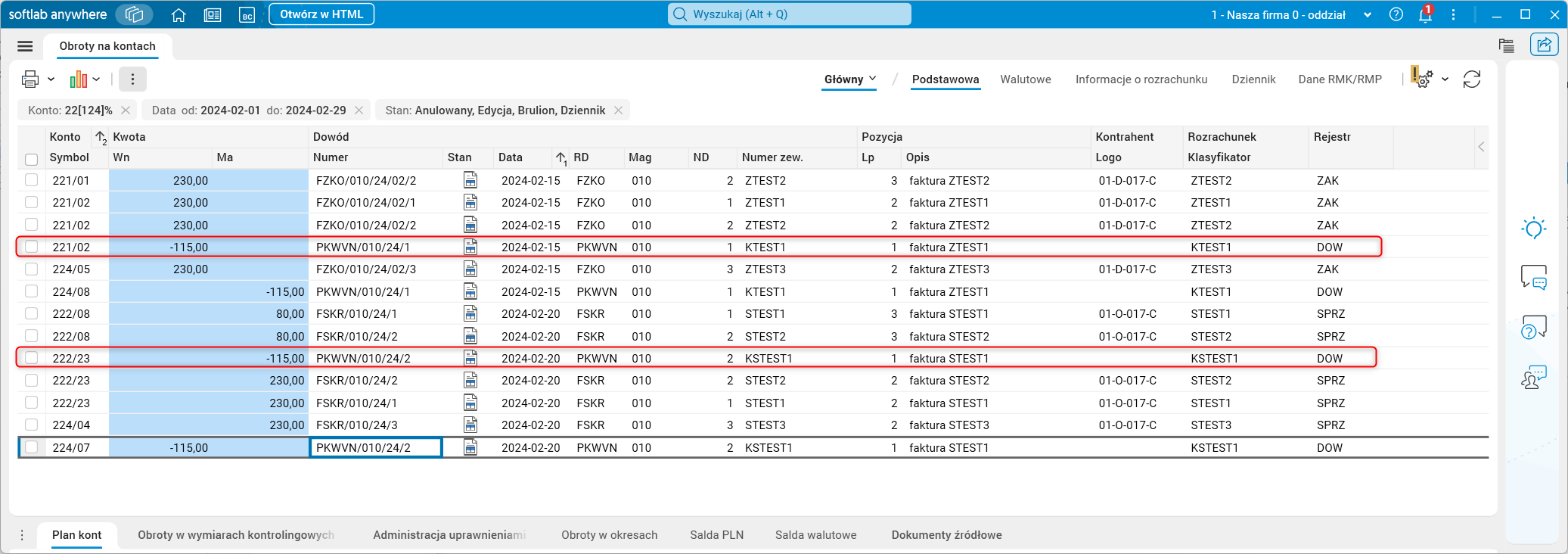

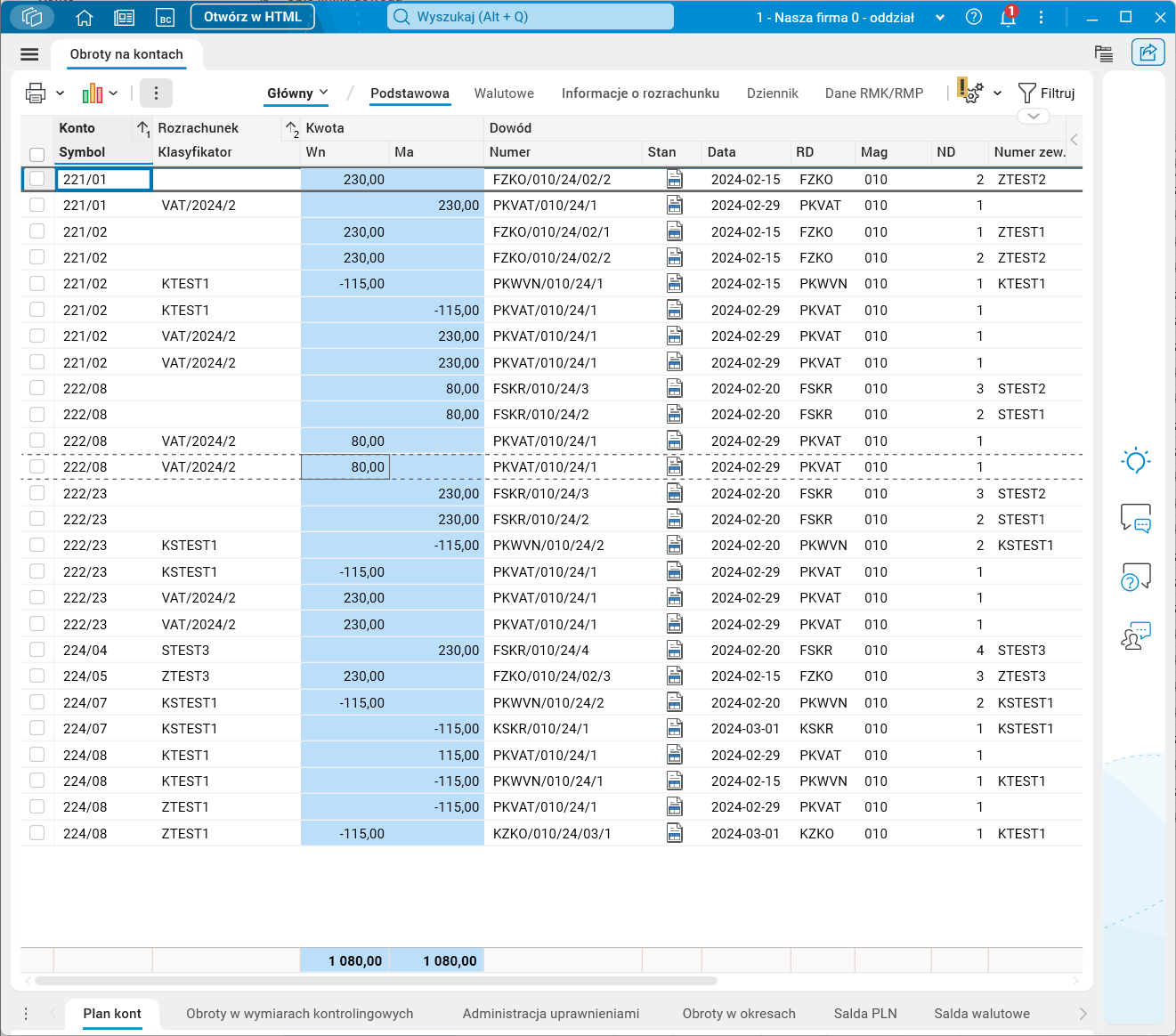

Rys. 3. Obroty na kontach 22[124]% w okresie od 2024-02-01 do 2024-03-31

Przykład 1

Przeksięgowanie podatku VAT za okres od 2024-02-01 do 2024-02-29 z opcją wg Obrotów kont i z wykorzystaniem procedury Przeksięgowanie podatku VAT na konto rozliczeń z US, która zastąpiła dotychczasową procedurę Przeksięgowanie podatku VAT na koniec miesiąca.

Rys. 4. Okno z parametrami procedury Przeksięgowanie podatku VAT na koniec miesiąca sprzed zmian

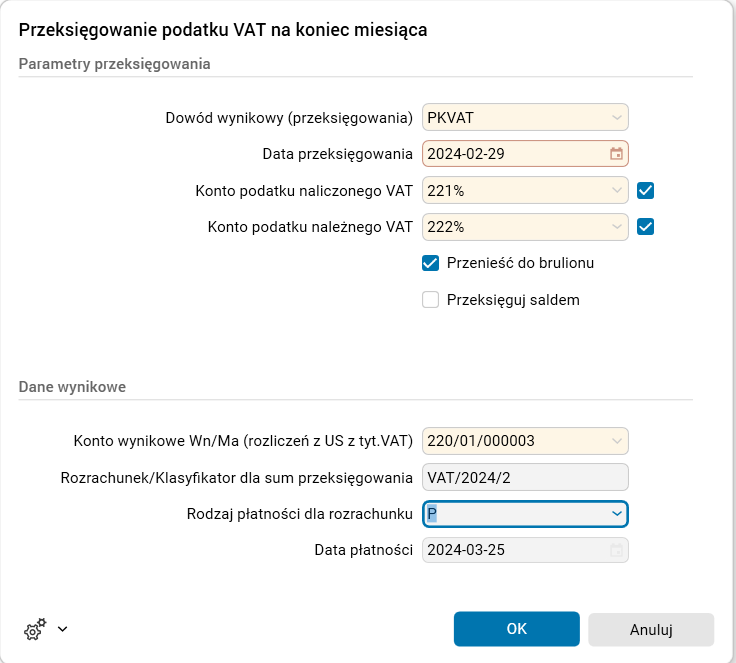

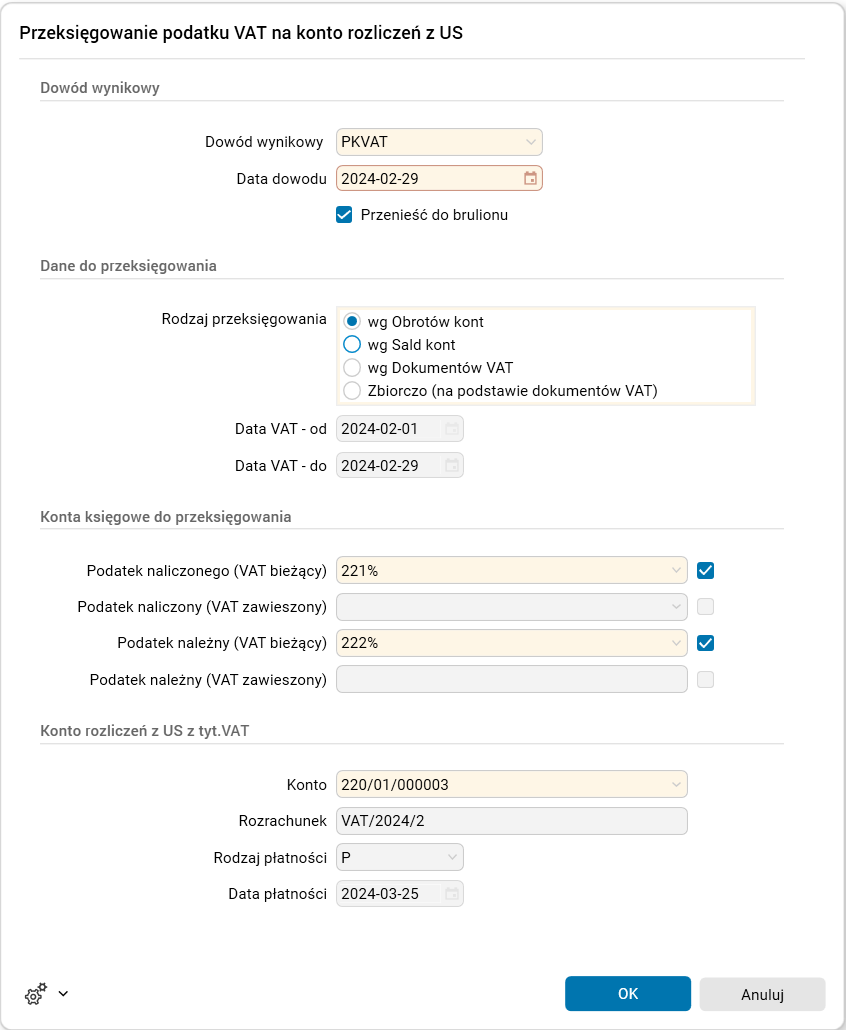

Rys. 5. Okno z parametrami procedury Przeksięgowanie podatku VAT na konto rozliczeń z US po zmianach

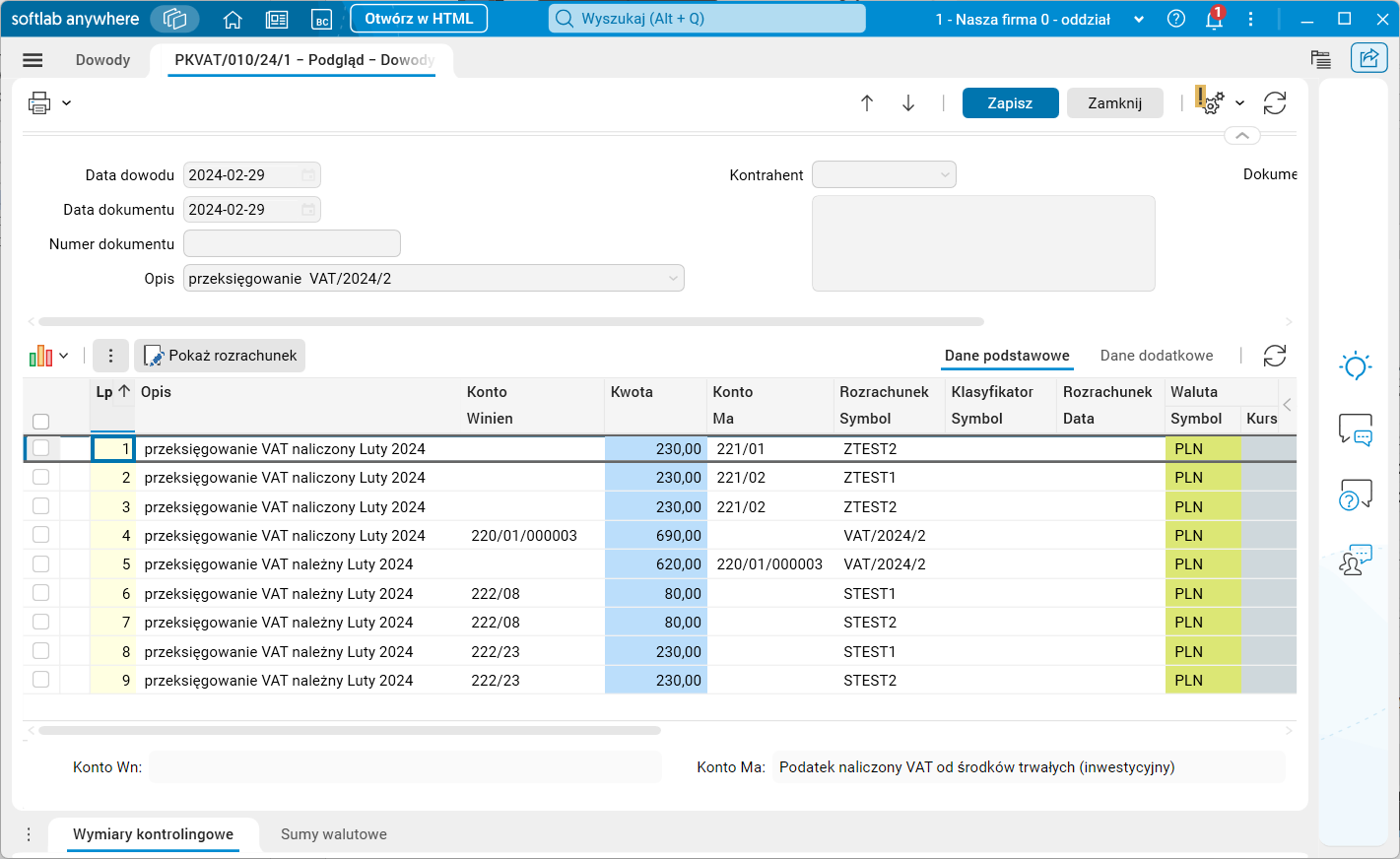

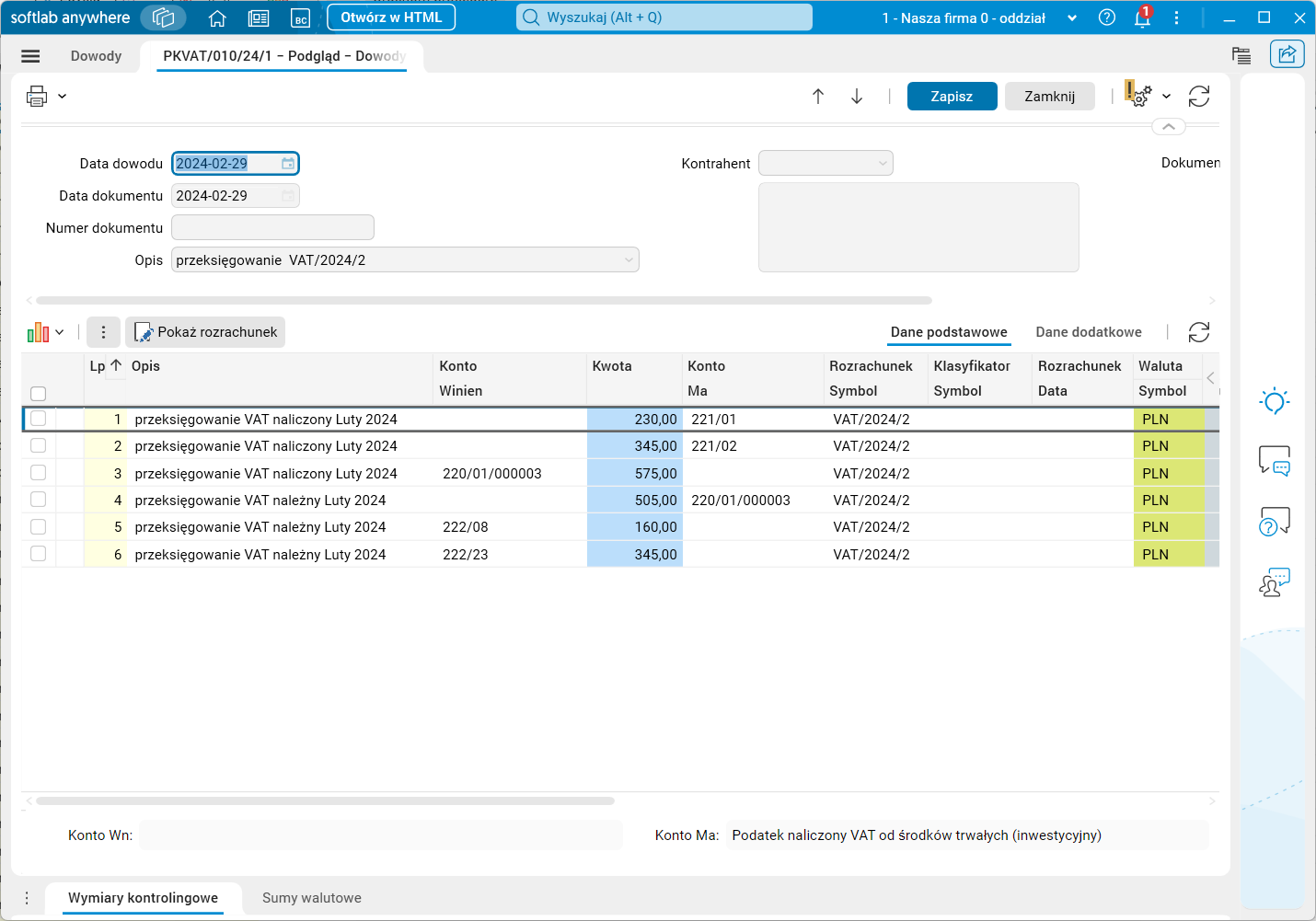

Dowód przeksięgowania VAT utworzony poprzednią wersją procedury zawiera linijki z kontami 221% oraz 222%, rozbite według symbolu rozrachunku na kontach. Kwoty wynikają z obrotów tychże kont w okresie od 2024.02.01 do 2024.02.29 (zakres wynika z daty przeksięgowania).

Rys. 6. Dowód PKVAT za luty 2024 r. utworzony z wykorzystaniem poprzedniej procedury do przeksięgowania VAT

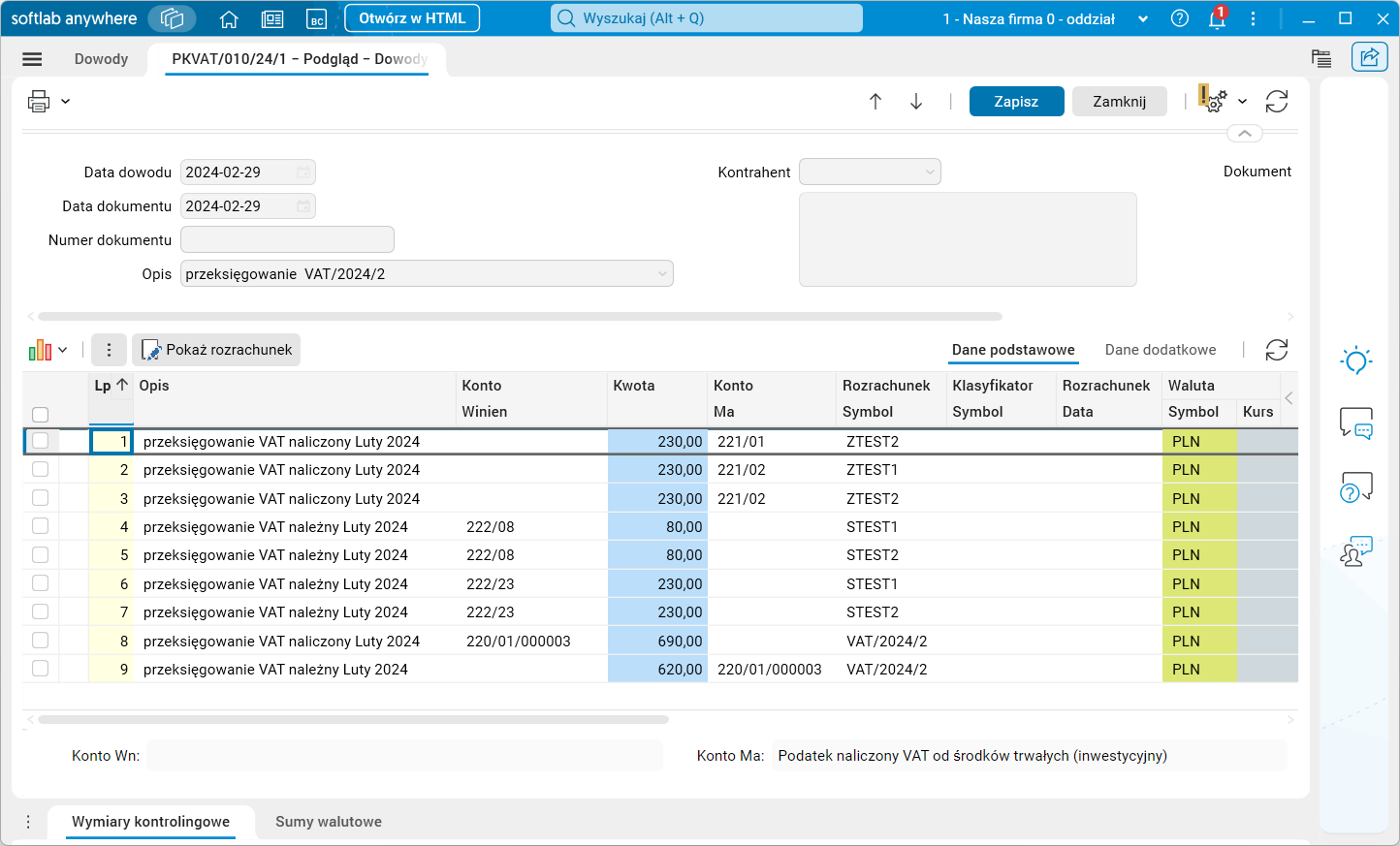

Dowód przeksięgowania VAT utworzony nową wersją procedury zawiera identyczne linijki z kontami 221% oraz 222% rozbite według symbolu rozrachunku na kontach (zmieniła się tylko kolejność linijek). Kwoty wynikają z obrotów kont w okresie od 2024.02.01 do 2024.02.29 (zakres wynika z daty przeksięgowania) – w parametrach procedury dla opcji wg Obrotów kont daty VAT nie podlegają one edycji. Edycji nie podlegają również maski kont dla podatku VAT zawieszonego.

Rys. 7. Dowód PKVAT za luty 2024 r. utworzony z wykorzystaniem nowej procedury do przeksięgowania VAT

Przykład 2

Przeksięgowanie podatku VAT za okres od 2024-02-01 do 2024-02-29 z opcją wg Obrotów kont. Parametry jak w przykładzie 1.

W tym przypadku przed wykonaniem przeksięgowania VAT dokonano przeksięgowania podatku VAT zawieszonego (procedura Przenieś podatek VAT na dany miesiąc) dla dokumentów KTEST1 i KSTEST1.

Obroty na kontach 22[124]% wyglądają teraz jak na obrazku poniżej – widzimy, że obroty na koncie 221/2 zmalały o 115 zł, i obroty na koncie 222/23 zmalały o 115 zł.

Rys. 8. Obroty na kontach po dokonaniu przeksięgowań VAT-u zawieszonego

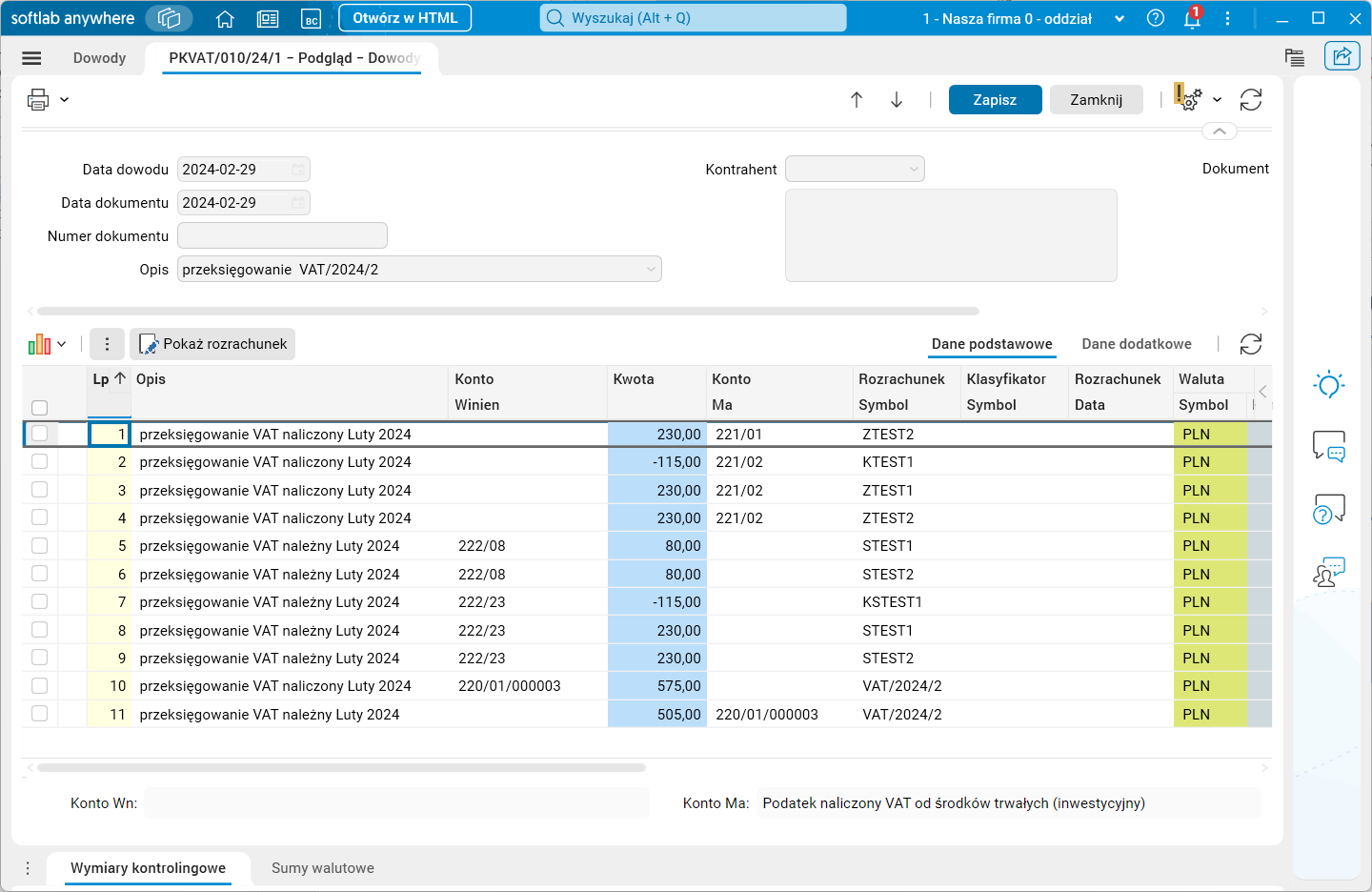

Dokument PKVAT zawiera teraz więcej linijek, a kwoty na koncie 220/01/000003 zarówno po stronie Winien, jak i Ma, są pomniejszone o 115 zł.

Rys. 9. Przeksięgowanie VAT-u za 2/2024 – zapisy na kontach wygenerowane poprzednią procedurą

Przykład 3

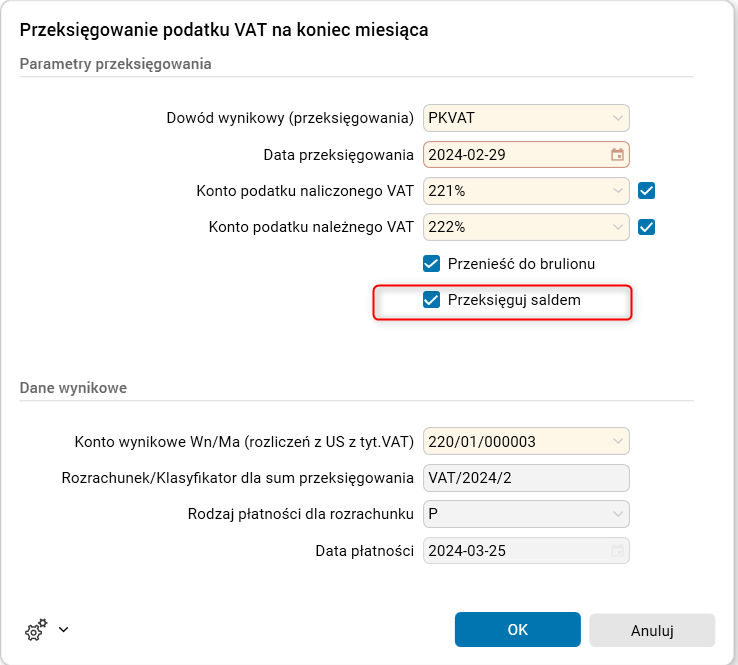

Przeksięgowanie podatku VAT za okres od 2024-02-01 do 2024-02-29 z opcją Sald kont. Obroty na kontach takie jak w przykładzie 2. Parametry procedury jak na obrazku poniżej:

Rys. 10. Poprzednia wersja procedury Przeksięgowanie podatku VAT na koniec miesiąca

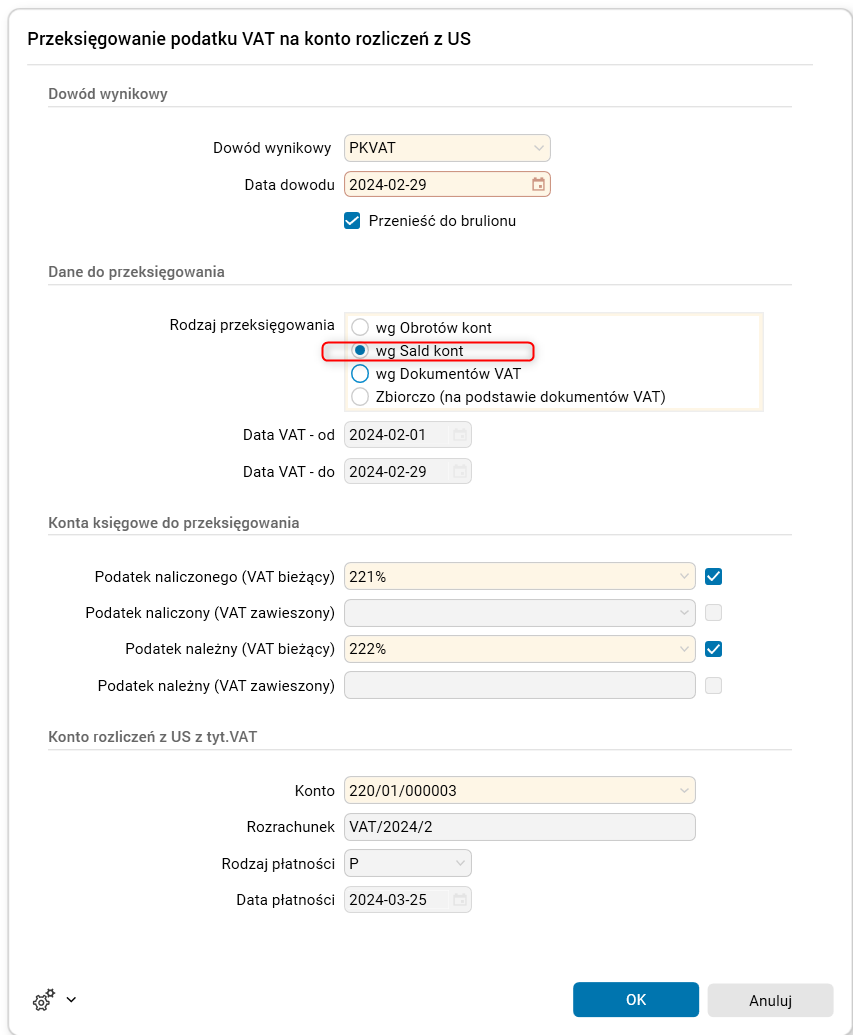

Rys. 11. Obecna wersja procedury Przeksięgowanie podatku VAT na konto rozliczeń z US

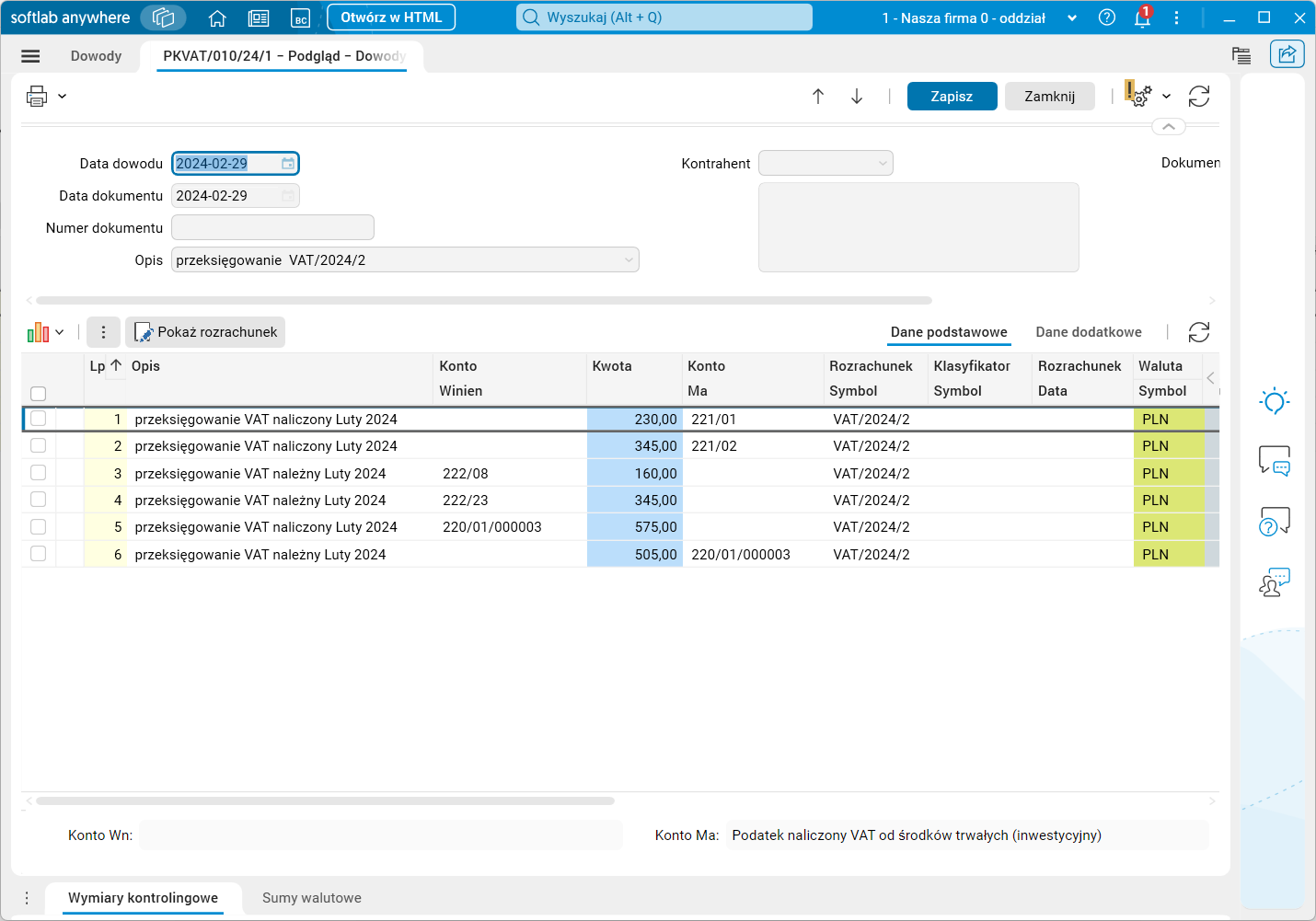

Rys. 12. Dokument przeksięgowania utworzony poprzednią wersją procedury Przeksięgowanie podatku VAT na koniec miesiąca

Rys. 13. Dokument przeksięgowania utworzony nową wersją procedury Przeksięgowanie podatku VAT na konto rozliczeń z US

Przykład 4

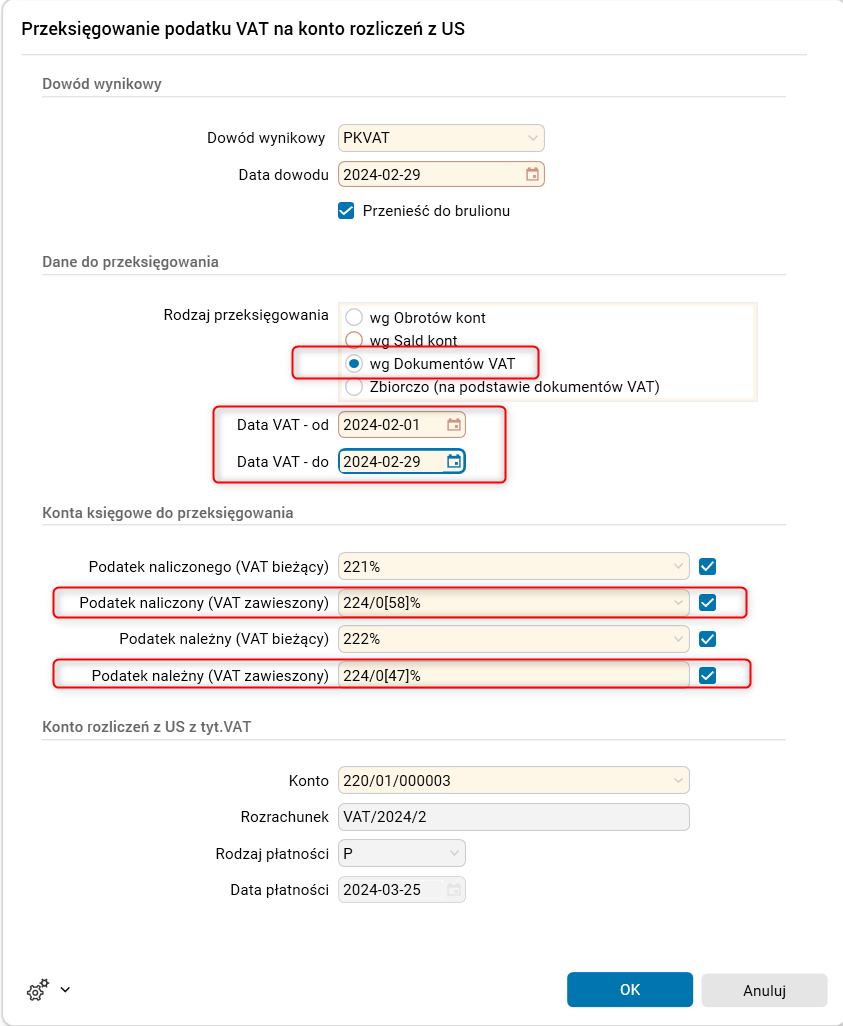

Przeksięgowanie podatku VAT nową procedurą za okres od 2024-02-01 do 2024-02-29 z opcją wg Dokumentów VAT. Obroty na kontach takie jak w przykładzie 1. – bez przeksięgowania 224 na 221 i 222. Parametry procedury jak na obrazku poniżej:

Rys. 14. Parametry procedury Przeksięgowanie podatku VAT na konto rozliczeń z US

W tym przypadku zostaną przeanalizowane dokumenty VAT posiadające datę VAT z okresu do 2024-02-1 do 2024-02-29 niezależnie od ich daty księgowania. Na podstawie wyselekcjonowanych dokumentów posiadających zapisy na kontach podanych w parametrach procedury zostaną utworzone linijki dowodu przeksięgowania albo bardziej szczegółowo (dla opcji wg Dokumentów VAT) lub zbiorczo (dla opcji Zbiorczo (na podstawie dokumentów VAT)).

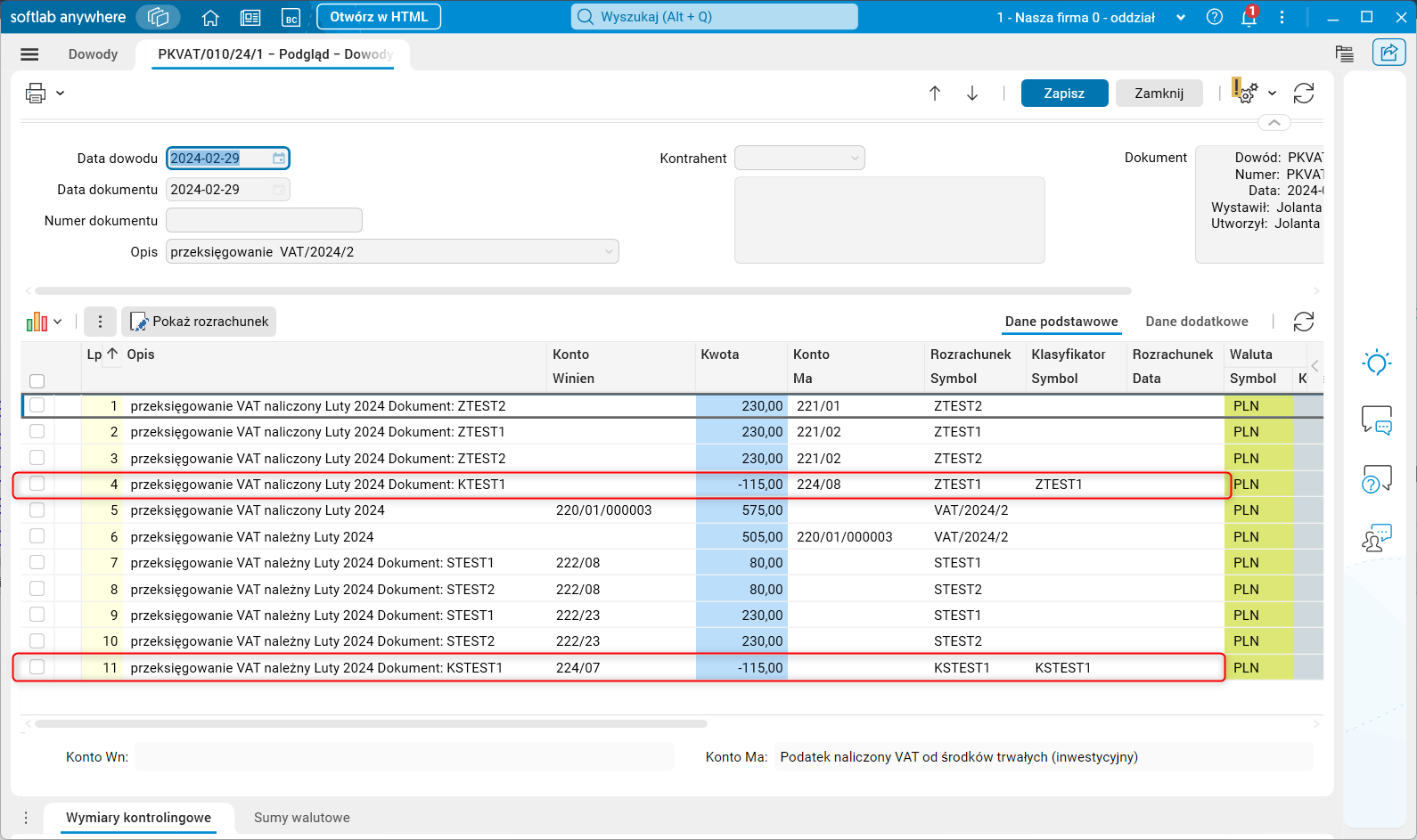

Rys. 15. Przeksięgowanie VAT-u za 2/2024 – zapisy na kontach wygenerowane nową procedurą (opcja D)

Zauważmy, że w przykładzie 1. kwoty na koncie 220/01/00003 wynosiły Winien = 690, Ma =620, ponieważ nie uwzględnione były konta 224, a nie zostało dokonane przeksięgowanie z konta 224 na konta 221 i 222.

W tym przypadku, pomimo iż nie zostało dokonane takie przeksięgowanie, procedura uwzględniła salda z konta 224 i kwoty są zgodne z przykładem 2. (tak jak powinno być), czyli Winien = 575, Ma =505.

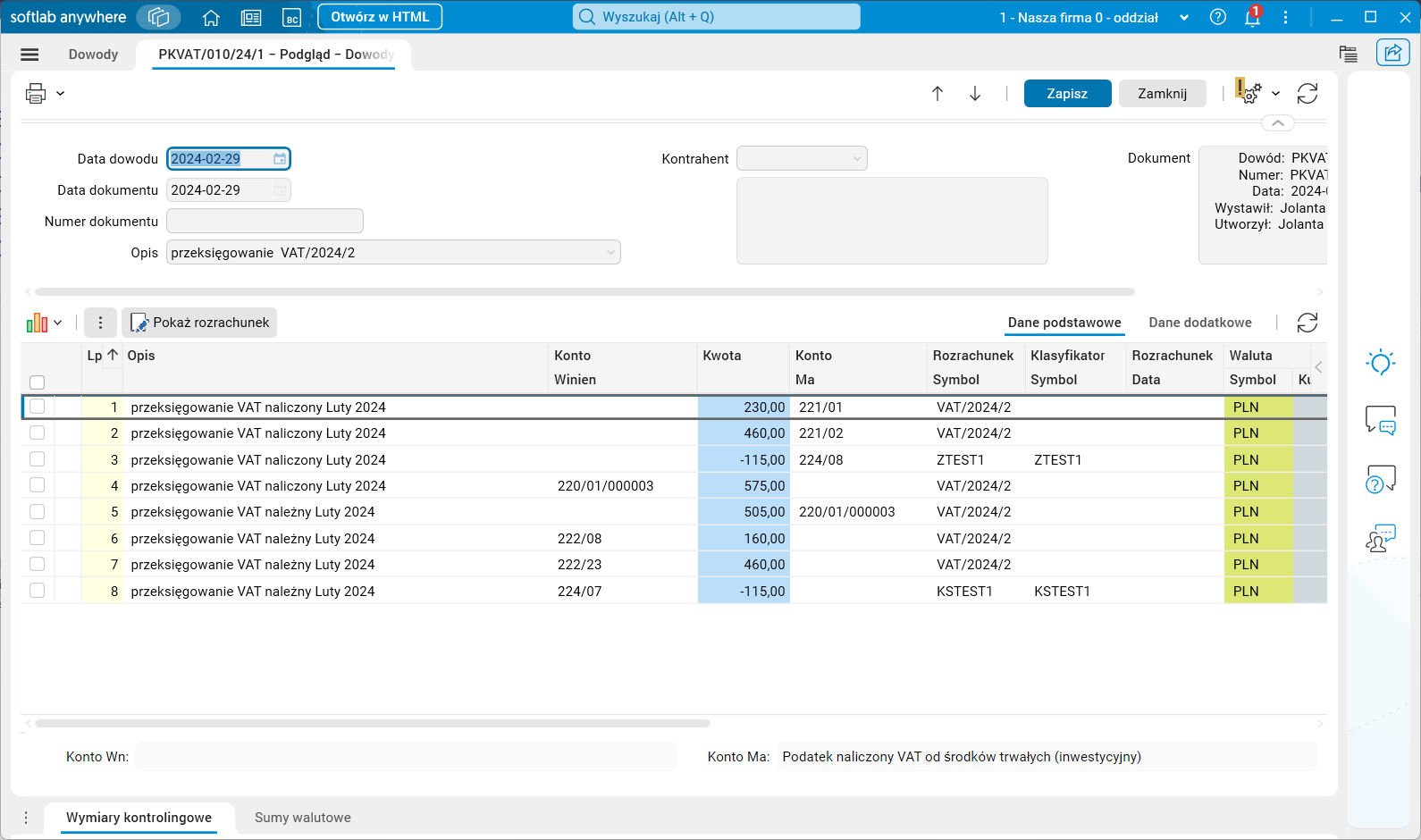

Jeśli wybierzemy opcję Zbiorczo (na podstawie dokumentów VAT), to kwoty na kontach będą identyczne, z tym, że dekretów będzie mniej.

Rys. 16. Przeksięgowanie VAT-u za 2/2024 – zapisy na kontach wygenerowane nową procedurą (opcja Z)

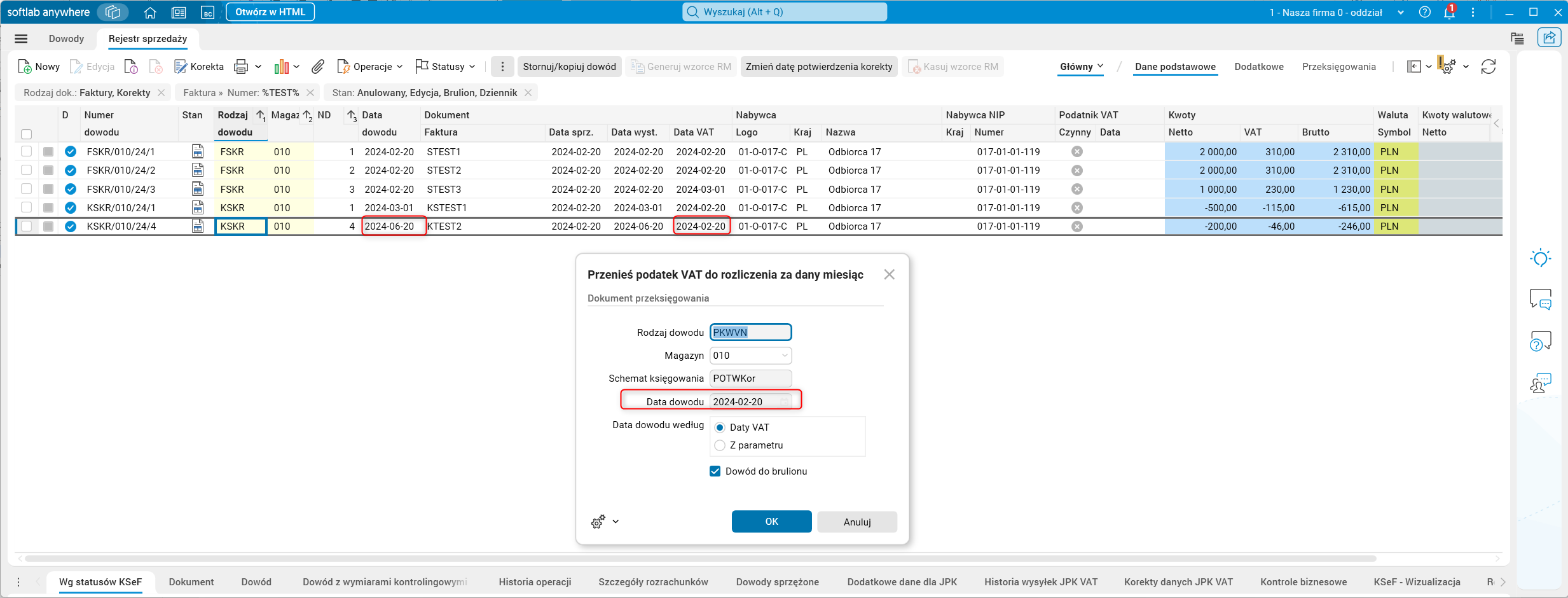

Przykład 5

Na koniec porównanie działania procedury w przypadku, gdy została uruchomiona za okres 2024/02, a następnie została dokonana korekta do faktury STEST2 z datą VAT z lutego 2024 r., którą zaksięgowano w czerwcu 2024 r. na konto 224/07. Generujemy ponownie dokument przeksięgowania VAT za luty 2024 r. starą i nową procedurą. Ponieważ stara procedura wymaga, aby VAT znalazł się na koncie 222 w lutym 2024 r., więc musimy otworzyć okres 2024/02 (zarówno finansowy, jak i okres VAT) i dokonać przeksięgowania procedurą Przenieś podatek VAT do rozliczenia za dany miesiąc.

Rys. 17. Przeksięgowanie podatku VAT z konta 224/07 na konto 222 – księgowanie w lutym 2024 r.

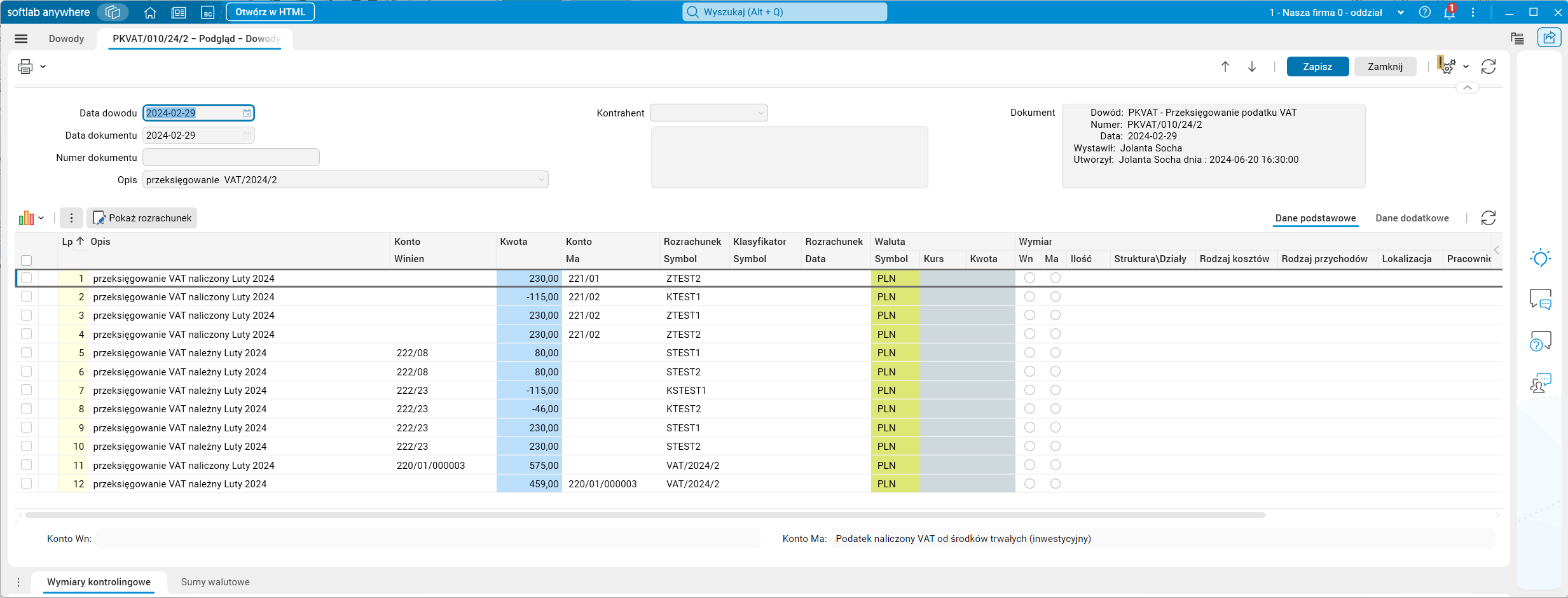

Poprzednia wersja procedury (opcja wg Obrotów kont) ponownie analizuje zapisy na kontach 221 i 222 niezależnie, czy były już przeksięgowane, czy też nie, a więc utworzy dokument PKVAT, który zdubluje obroty na koncie 220/01/000003. Aby tego uniknąć, wymagane jest wystornowanie poprzedniego dokumentu PKVAT za luty 2024 r. lub jego usunięcie.

Rys. 18. Dokument PKVAT za luty wygenerowany po dokonaniu korekty KSTEST2 – poprzednia wersja procedury

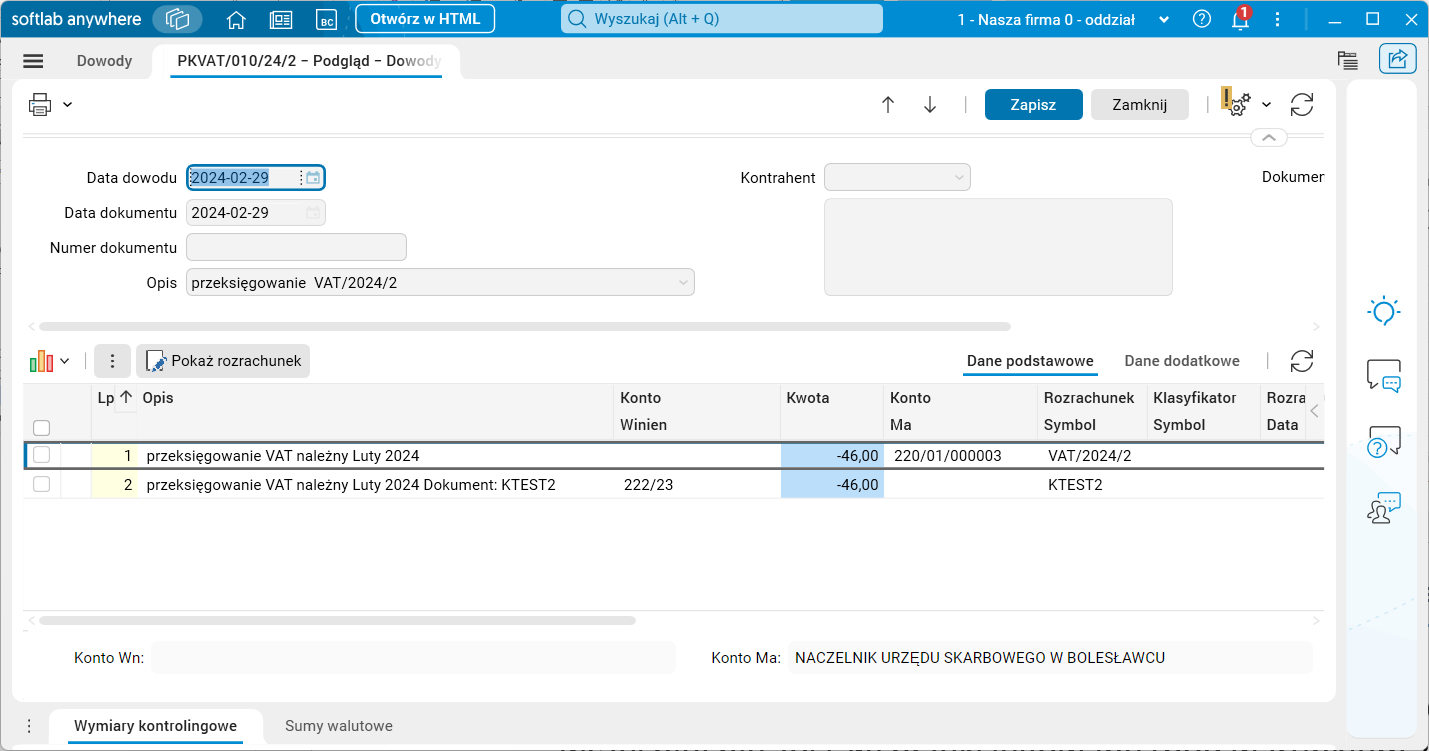

Tych niedogodności nie ma nowa wersja procedury, uwzględnia ona bowiem wyłącznie te dokumenty, które wcześniej nie zostały przeksięgowane (pod warunkiem, że wcześniejsze przeksięgowanie było zrobione już nową procedurą).

Rys. 19. Dokument PKVAT za luty wygenerowany po dokonaniu korekty KSTEST2 – nowa wersja procedury – VAT z korekty przeksięgowany na konto 222

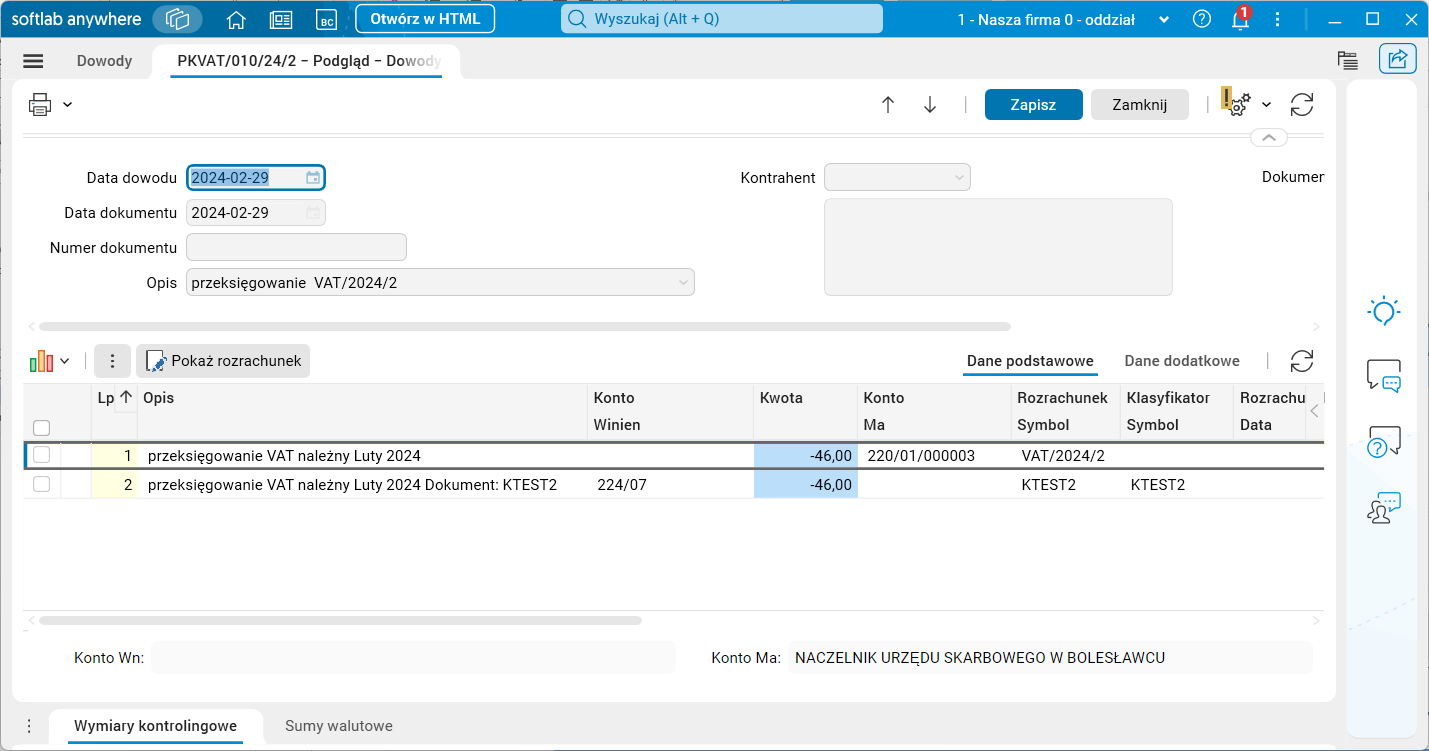

Nowa procedura nie wymaga również przeksięgowania korekty z konta 224 na konto 222 z datą księgowania w lutym.

Rys. 20. Dokument PKVAT za luty wygenerowany po dokonaniu korekty KSTEST2 – nowa wersja procedury – VAT zawieszony na koncie 224

Przykład 6

Przypadek jak w przykładzie 5., z tym, że nie chcemy otwierać lutego, a dokonać przeksięgowania w czerwcu.

Obroty na kontach podatku VAT o maskach 22[124] są następujące:

Rys. 21. Obroty na kontach 22[124]% przed dokonaniem korekty

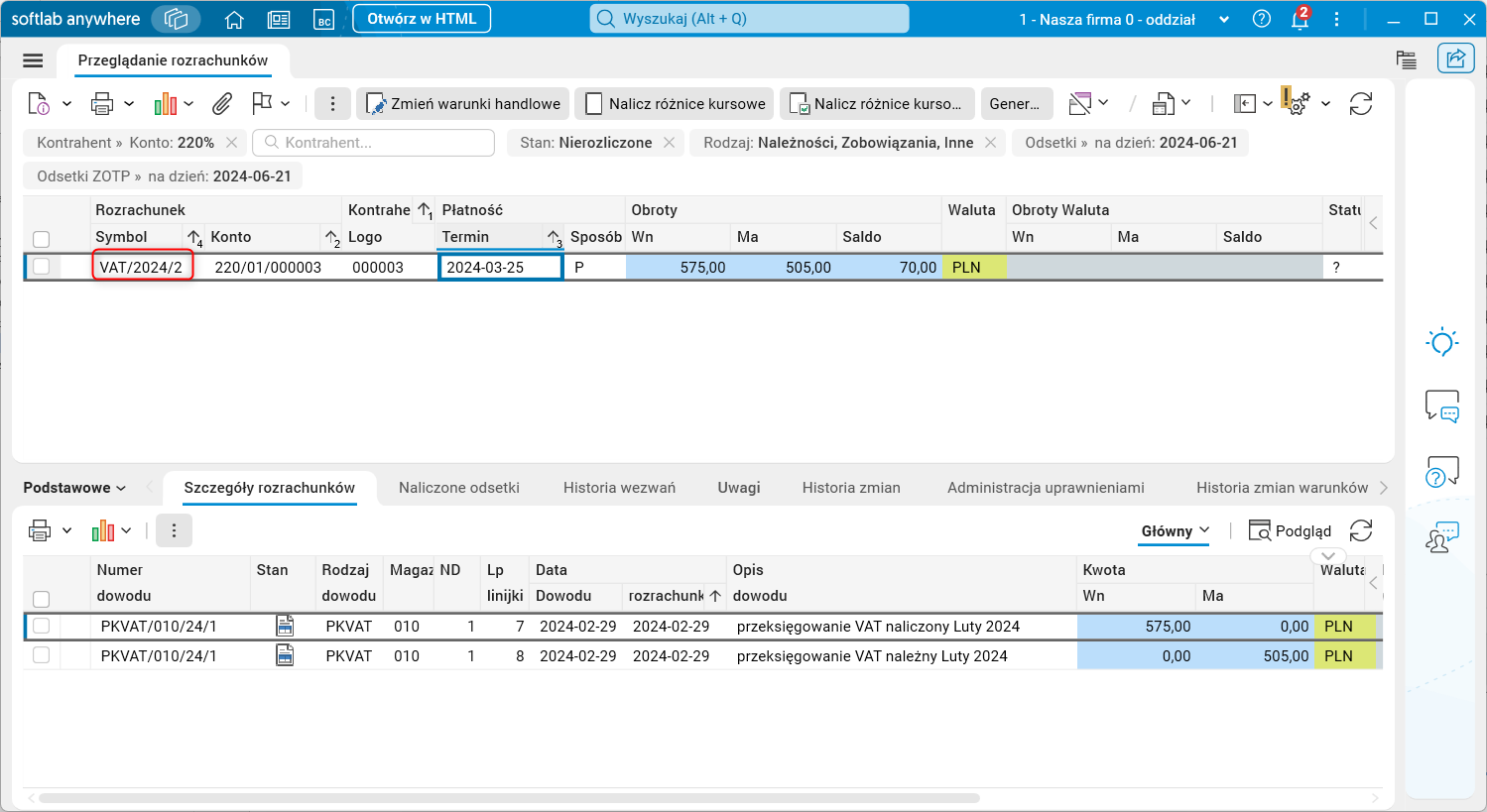

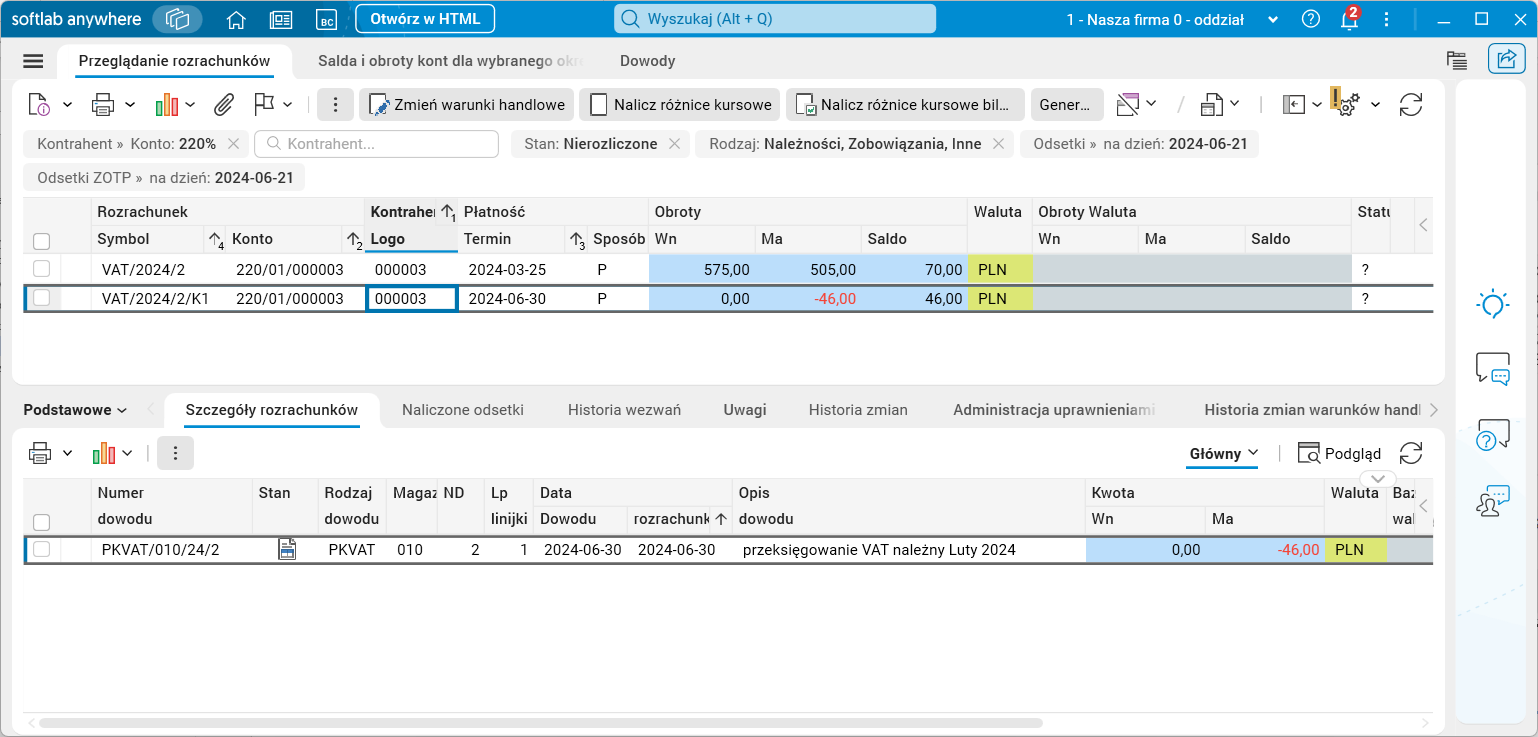

Widzimy, że konta są rozliczone i przeksięgowane na konto 220/01/00003. Saldo konta 220/01/000003 wynosi 70 zł, a rozrachunki na tym koncie są następujące:

Rys. 22. Stan rozrachunków na koncie 220/01/00003 przed zarejestrowaniem korekty K

Zapisy na koncie 220/01/000003 będą oznaczone rozrachunkiem VAT/2024/2K.

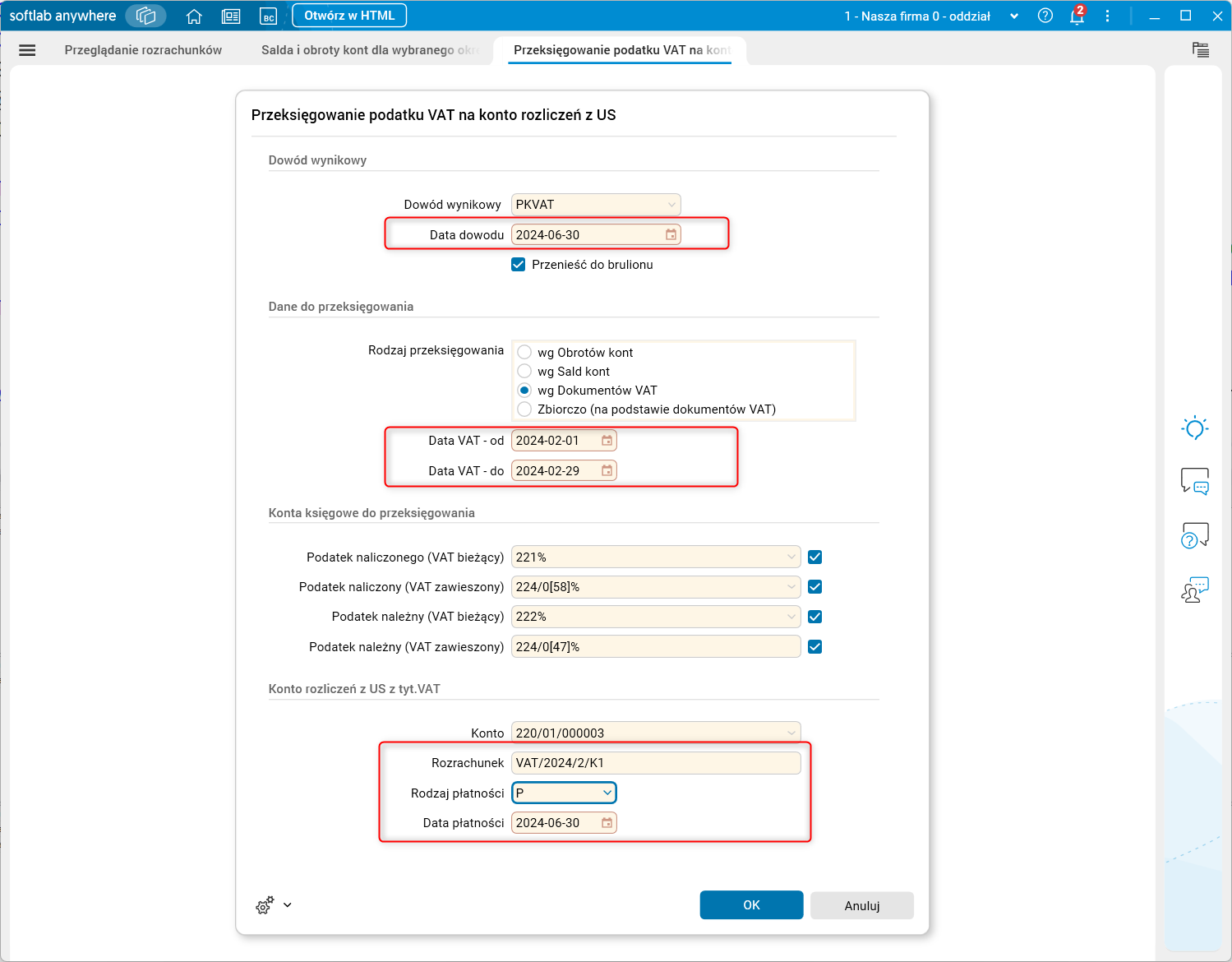

W parametrach procedury wpisujemy datę przeksięgowania z czerwca (rysunek poniżej), daty VAT z lutego oraz poprawiamy ręcznie symbol rozrachunku i datę płatności.

Rys. 23. Parametry procedury Przeksięgowanie podatku VAT na konto rozliczeń z US

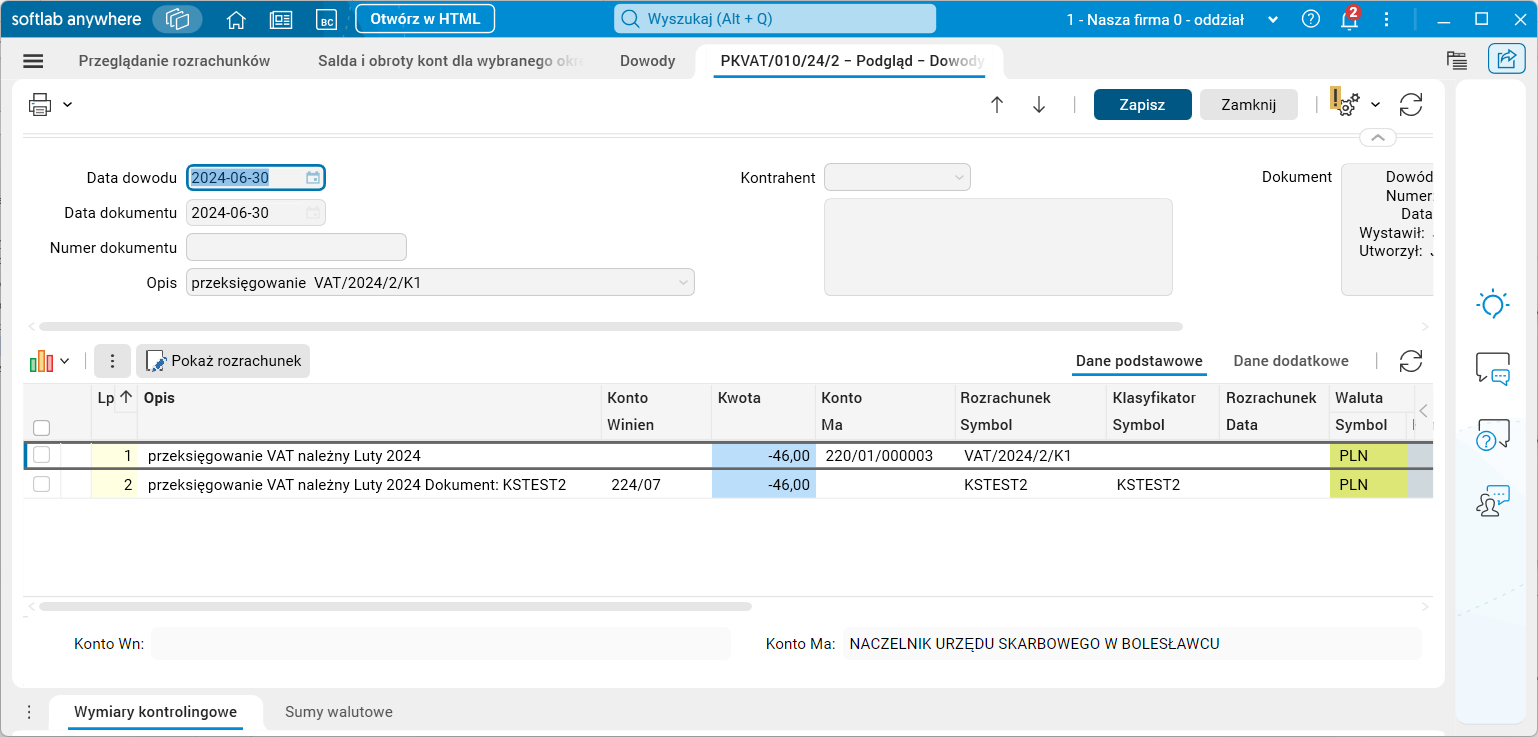

Rys. 24. Dokument przeksięgowania VAT

Rozrachunki na koncie 220/01/000003 po takim przeksięgowaniu wyglądają następująco:

Rys. 25. Rozrachunki na koncie 220/01/000003 po korekcie podatku VAT

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie?

Wprowadzone zmiany częściowo eliminują niedogodności związane z koniecznością przeksięgowań związanych z korygowaniem VAT. W przypadku otrzymania wielu dokumentów korygujących dotyczących już zamkniętych okresów, jest to znaczne ułatwienie.

Jakie to daje korzyści?

- Wyeliminowanie konieczności otwierania okresów.

- Oszczędność czasu niezbędnego do analizy zapisów na kontach VAT dotyczących zamkniętych okresów.

- Znaczne ułatwienie dokonywania prawidłowego przeksięgowania VAT na koniec okresu oraz korygowania już zamkniętych okresów.

- Eliminacja problemu powielenia kwot w przypadku ponownego uruchomienia procedury za ten sam okres.

Pełną informację o Softlab ERP by Asseco można znaleźć na stronie https://assecobs.pl/softlab/.

Autor wpisu: Justyna Zagórska, Anna Piekarczyk, Jolanta Socha