W pliku JPK poprawiono ujęcie ujemnej marży VAT od sprzedaży. Ujemna wartość sprzedaży do opodatkowania powinna, jako podstawa, być widoczna w części ewidencyjnej (JPK), a nie powinna wchodzić do deklaracji VAT.

Dotychczas nie było możliwości konfiguracji systemu, tak aby wartość podstawy opodatkowania była widoczna w JPK i jednocześnie nie była brana do wyliczenia podstawy sprzedaży opodatkowanej w dane stawce w deklaracji VAT7. Wartość VAT dla ujemnej marży w deklaracji VAT7 powinna wynosić 0.

W systemie wprowadzono zmiany, które umożliwią zarejestrowanie marży i jej prawidłowe wykazanie w pliku JPK zgodnie z objaśnieniami Ministerstwa Finansów.

MF w odpowiedziach dotyczących JPK_VAT z deklaracją (https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk-vat-z-deklaracja/faq-jpk-vat-z-deklaracja/) wyjaśniło, że: „(…) Przy opodatkowaniu dostawy towarów używanych na zasadach szczególnej procedury dot. towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, o której mowa w art. 120 ustawy o VAT, gdy dla danej transakcji zrealizowana marża jest kwotą ujemną, w JPK_V7M (JPK_V7K) dot. ewidencjonowanej faktury, należy:

– w części ewidencji dotyczącej sprzedaży, dla faktury dokumentującej transakcję sprzedaży, w której wystąpiła marża ujemna – zastosować oznaczenie MR_UZ, a w polach właściwych dla sprzedaży i podatku należnego według odpowiednich stawek VAT – wykazać poszczególne podstawy opodatkowania, tj.: marżę pomniejszoną o podatek należny, w tym również kwotę marży ujemnej i podatek należny od marży, który dla marży ujemnej wynosi 0,00 zł. Zapis należy uzupełnić o podanie kwoty brutto faktury w polu SprzedazVAT_Marza,

– w części ewidencji dotyczącej zakupu – wykazać dokumenty zakupu związane z ww. dostawą w procedurze marży, z podaniem jedynie wartości brutto w polu ZakupVAT_Marza,

– w części deklaracji – wykazać zbiorcze wartości podstawy opodatkowania i podatku należnego dla poszczególnych stawek VAT, które wynikają z części ewidencji. W zbiorczych wartościach podstawy opodatkowania dla poszczególnych stawek VAT nie ujmuje się ujemnych kwot marż, dla których podatek należny wynosi 0,00 zł. Dodatkowo w informacji dodatkowej deklaracji należy podać »1« w polu P_64„.

Na pytanie W jakich okresach należy prezentować nabycia towarów używanych, których sprzedaż rozliczana jest w procedurze VAT-marża? Ministerstwo Finansów odpowiada:

W przypadku zapisów w polu ZakupVAT_Marza rozwiązaniem jest wpis w okresie sprzedaży towaru używanego, czyli w momencie, w którym następuje rozliczenie marży. Wówczas pojawiają się zapisy dotyczące podstawy opodatkowania (marża netto) i podatek należny (od marży netto) w polach np. K_19 i K_20 oraz kwota sprzedaży towaru używanego w polu SprzedazVAT_Marza.

Przykład

Poniższy przykład zaczerpnięty jest z czasopisma GOFIN:

Podatnik w dniu 14 stycznia 2021 r. na podstawie faktury oznaczonej procedura marży – towary używane kupił używany samochód osobowy za kwotę 21.000 zł. W dniu 26 lutego br. dokonał jego sprzedaży na zasadzie marży za kwotę 19.500 zł. Zakup ten ujął w ewidencji zakupu VAT za ten miesiąc.

Ponadto w dniu 27 lutego br. podatnik dokonał sprzedaży towaru opodatkowanego według stawki podstawowej na wartość brutto 5.245,00 zł, w tym podatek VAT w wysokości 980,77 zł, którą udokumentował fakturą wystawioną w tym samym dniu.

Poniżej znajduje się rozliczenie podatku naliczonego za luty 2021 r. w części ewidencyjnej:

Rys. 1. Przykładowe rozliczenie podatku naliczonego za luty 2021 r. w części ewidencyjnej

Rozliczenie podatku należnego za luty 2021 r. w części ewidencyjnej i deklaracyjnej:

Rys. 2. Przykładowe rozliczenie podatku należnego za luty 2021 r. w części ewidencyjnej

Rys. 3. Ujęcie podatku należnego za luty 2021 w deklaracji VAT-7

Zmiany w systemie obejmują:

- Nową grupę klasyfikacji MARZAU – Sprzedaż towarów objętych ujemną marżą. Grupa wykluczona z deklaracji VAT-7, wykazywana w ewidencji sprzedaży JPK. VAT powinien być zerowy do oznaczania sprzedaży objętej ujemną marżą.

- Nową grupę klasyfikacji MARZAZ – Nabycie towarów/usług związanych ze sprzedażą opodatkowaną na zasadzie marży do oznaczania dokumentów zakupu wykazywanych w okresie, gdy nastąpiła sprzedaż.

- Modyfikację procedury generującej dane do ewidencji sprzedaży pliku JPK VAT, w celu prawidłowego wykazania dokumentów oznaczonych grupą klasyfikacji MARZAU.

- Modyfikację podsumowań ewidencji – raport kontrolny.

1. Przykład ewidencji zakupów towarów używanych i ich odsprzedaży

Nabywca otrzymał fakturę VAT marża

Jeżeli przedsiębiorca zakupił towar używany, dzieło sztuki, antyk lub przedmiot kolekcjonerski i otrzymał fakturę VAT marża, to nie powinien ujmować jej w ewidencji JPK. Faktura VAT marża nie jest objęta wymogiem ujęcia jej w ewidencji JPK_V7, czyli w ewidencji VAT zakupu oraz w deklaracji VAT (części deklaracyjnej). Faktura VAT marża zawiera jedynie kwotę brutto za zakupione towary. Nie zawiera podatku VAT należnego (który u sprzedawcy podlega odrębnemu ustaleniu w momencie dokonania sprzedaży). Nabywca nie może odliczyć więc podatku VAT naliczonego.

Czynny podatnik VAT w ogóle nie ujmuje w ewidencji i deklaracji JPK_V7 faktury VAT marża. Dopiero, gdy sprzeda to co kupił (zakup musi być udokumentowany fakturą VAT marża), to będzie miał obowiązek ująć:

– fakturę VAT marża dotyczącą zakupu oraz

– wystawioną przez siebie fakturę sprzedaży VAT marża za daną rzecz.

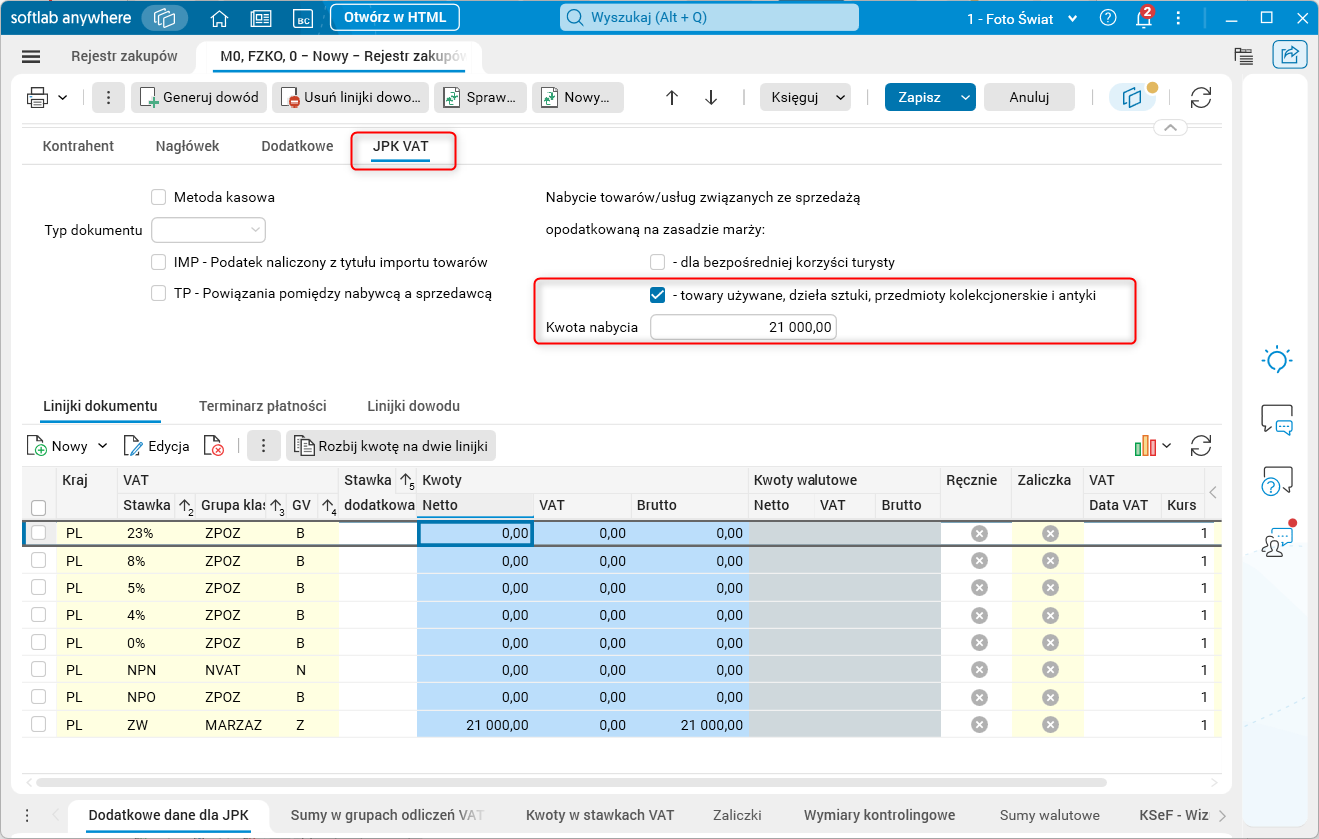

W systemie Softlab ERP zakupową fakturę VAT marża powinniśmy zarejestrować jako dokument bez daty VAT z grupą klasyfikacji MARZAZ, stawką VAT=ZW oraz grupą odliczeń Z lub N, a następnie w okresie sprzedaży zmienić datę VAT na prawidłową.

Poniżej znajduje się przykład ewidencji faktury VAT marży, zakładka Nagłówek.

Rys. 4. Otrzymana od dostawcy faktura VAT marża – zarejestrowanie w okresie otrzymania

Poniżej znajduje się przykładowy sposób uzupełnienia zakładki JPK VAT.

Rys. 5. Otrzymana od dostawcy faktura VAT marża – oznaczenie dla JPK VAT

Księgowanie takiej faktury zależy od konfiguracji. Dekrety mogą być tworzone automatycznie lub uzupełniane przez operatora systemu.

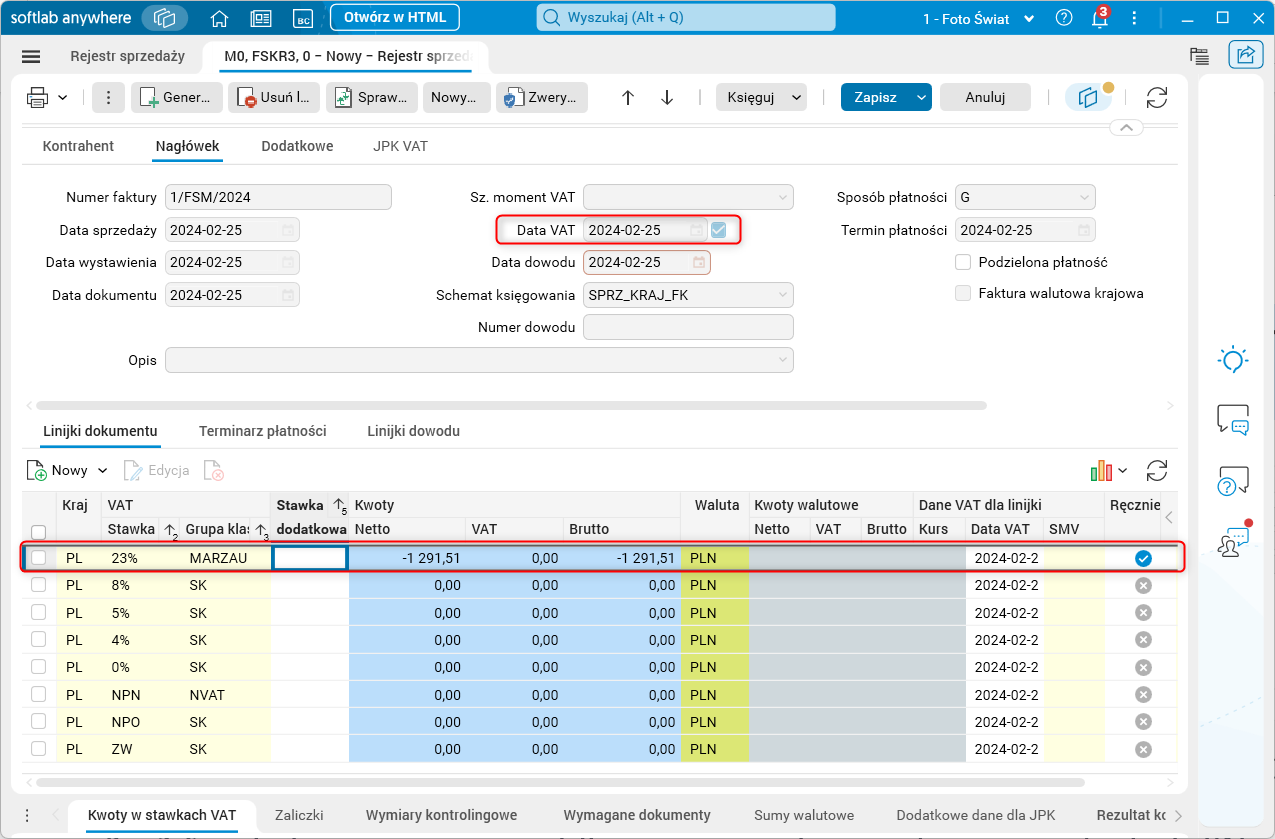

2. Przykład ewidencji sprzedaży towarów używanych opodatkowanych na zasadach marży – marża ujemna

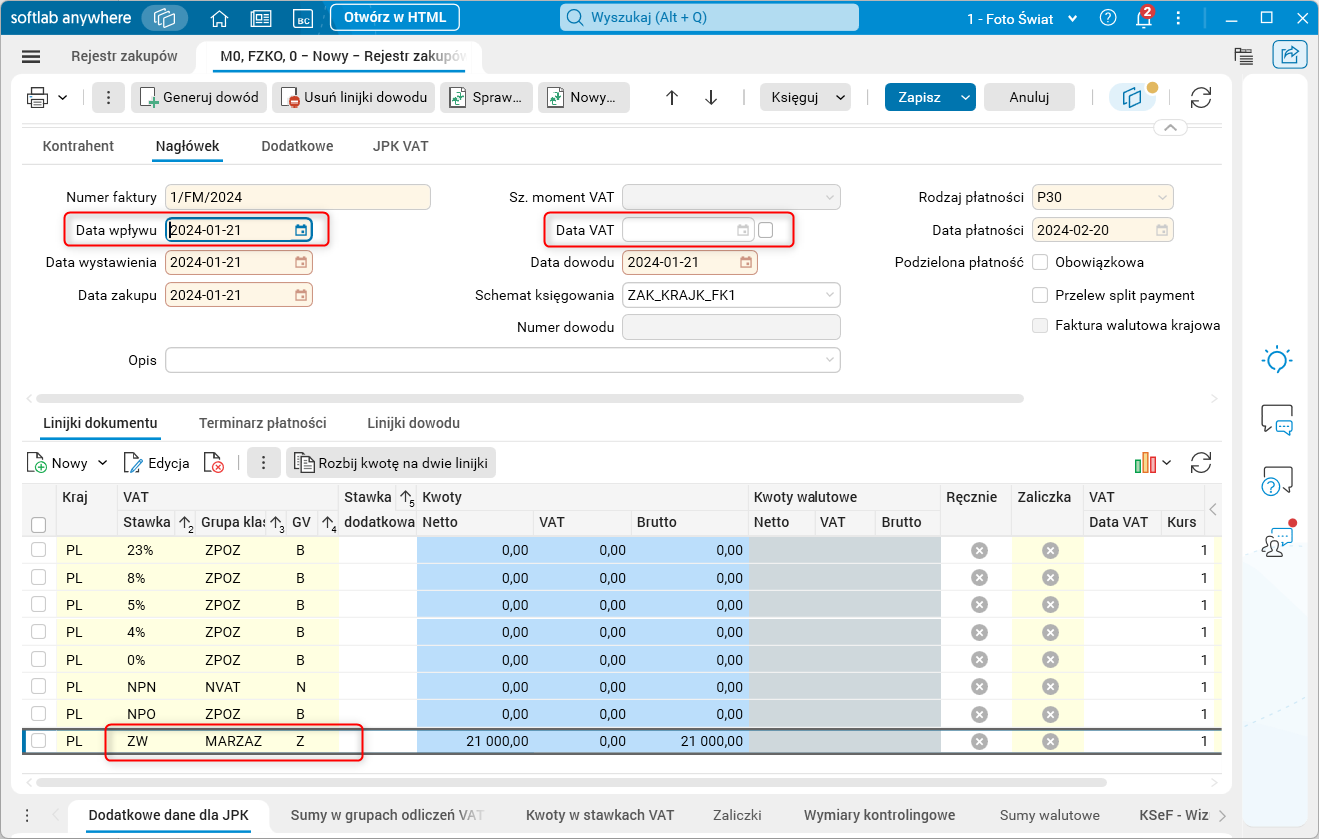

Poniżej znajduje się przykład ewidencji faktury sprzedaży zakupionego wcześniej towaru. Towar został zakupiony za 21 000 zł. Sprzedaż za 19 500 zł. Poniżej znajduje się przykład ewidencji faktury VAT marży, zakładka Nagłówek.

Rys. 6. Sprzedaż towaru używanego opodatkowanego na zasadzie marży (ujemna marża) – stawka VAT, grupa klasyfikacji

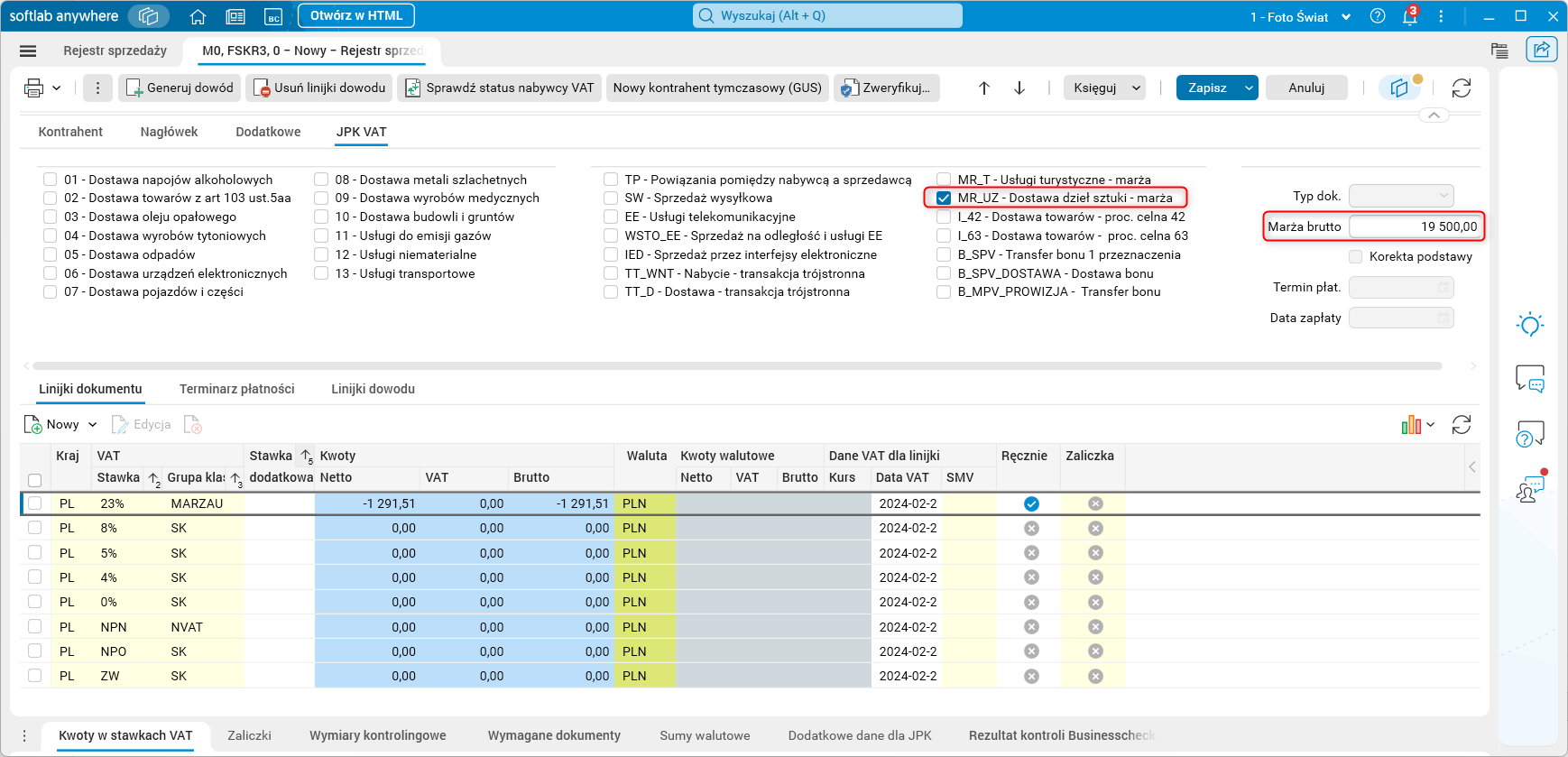

Poniżej znajduje się przykładowy sposób uzupełnienia zakładki JPK VAT.

Rys. 7. Sprzedaż towaru używanego opodatkowanego na zasadzie marży (ujemna marża) – oznaczenie dla JPK VAT

OPODATKOWANIE VAT marża ujemna:

- MARŻA BRUTTO = CENA SPRZEDAŻY – CENA ZAKUPU, czyli 19500 – 21000 = – 1500 (ujemna marża),

- MARŻA NETTO = MARŻA BRUTTO / 1,23 (stawka VAT np. 23%), czyli 1500/1,23 = – 1219,51,

- VAT = 0 (ujemna marża).

W tym wypadku w zakładce Linijki dokumentu ewidencjonujemy wyliczoną marżę. W kolumnie Stawka VAT powinno być 23%, w kolumnie Grupa klasyfikacji wybieramy MARZAU. Aby w kolumnie Kwota;VAT wartość wynosiła 0, należy zaznaczyć znacznik w kolumnie Ręcznie, a następnie ręcznie poprawić wartość kolumny na 0.

Księgowanie takiej faktury zależy od konfiguracji. Dekrety mogą być tworzone automatycznie lub uzupełniane przez operatora systemu.

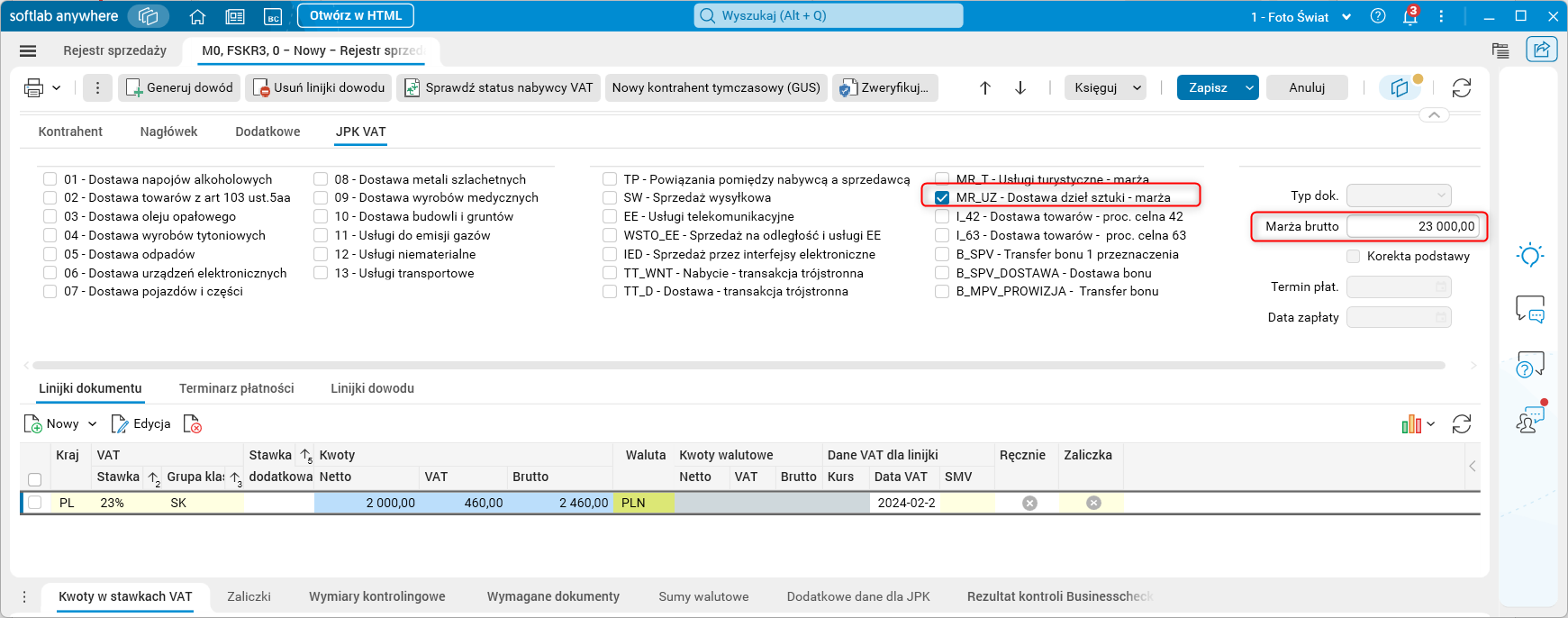

3. Przykład ewidencji sprzedaży towarów używanych opodatkowanych na zasadach marży – marża dodatnia

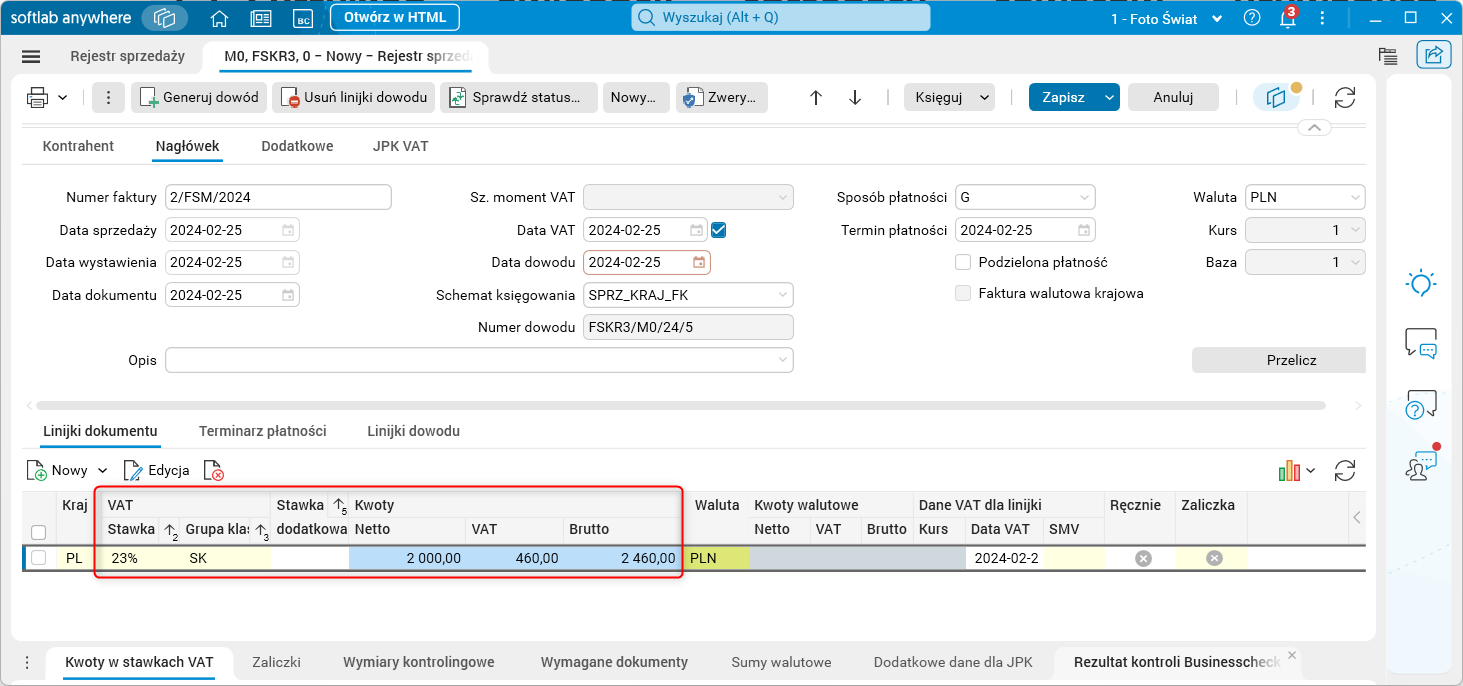

Załóżmy, że nabyto analogiczny towar jak w poprzednim przykładzie, również zakup nastąpił w styczniu na kwotę 21 000 zł. Towar sprzedano również w lutym, ale za kwotę 23 000 zł. Tym razem marża brutto była dodatnia i wynosiła 2 000 zł.

Poniżej przykład ewidencji faktury sprzedaży marża, zakładka Nagłówek.

Rys. 8. Sprzedaż towaru używanego opodatkowanego na zasadzie marży (dodatnia marża) – stawka VAT, grupa klasyfikacji

Na poniższym rysunku przedstawiono przykładowy sposób uzupełnienia zakładki JPK VAT.

Rys. 9. Sprzedaż towaru używanego opodatkowanego na zasadzie marży (dodatnia marża) – oznaczenie dla JPK VAT

Podatek VAT w tym wypadku liczony jest od marży 2 000 zł i wynosi 460 zł.

Księgowanie takiej faktury zależy od konfiguracji. Dekrety mogą być tworzone automatycznie lub uzupełniane przez operatora systemu.

4. Przykład JPK VAT

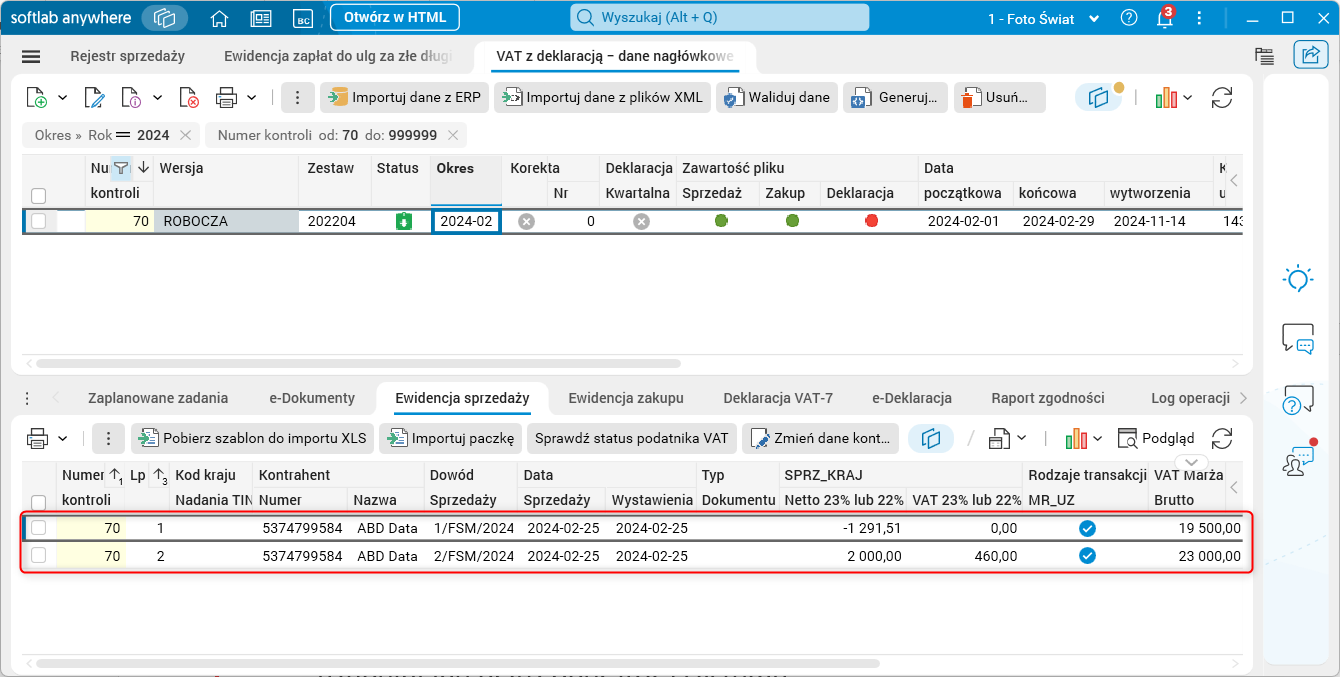

Opisane powyżej dokumenty sprzedaży, po wcześniejszym uzupełnieniu daty VAT, będą wykazane w pliku JPK VAT w następujący sposób:

Rys. 10. Słownik Vat z deklaracją – dane nagłówkowe, ewidencja sprzedaży JPK VAT za luty 2024

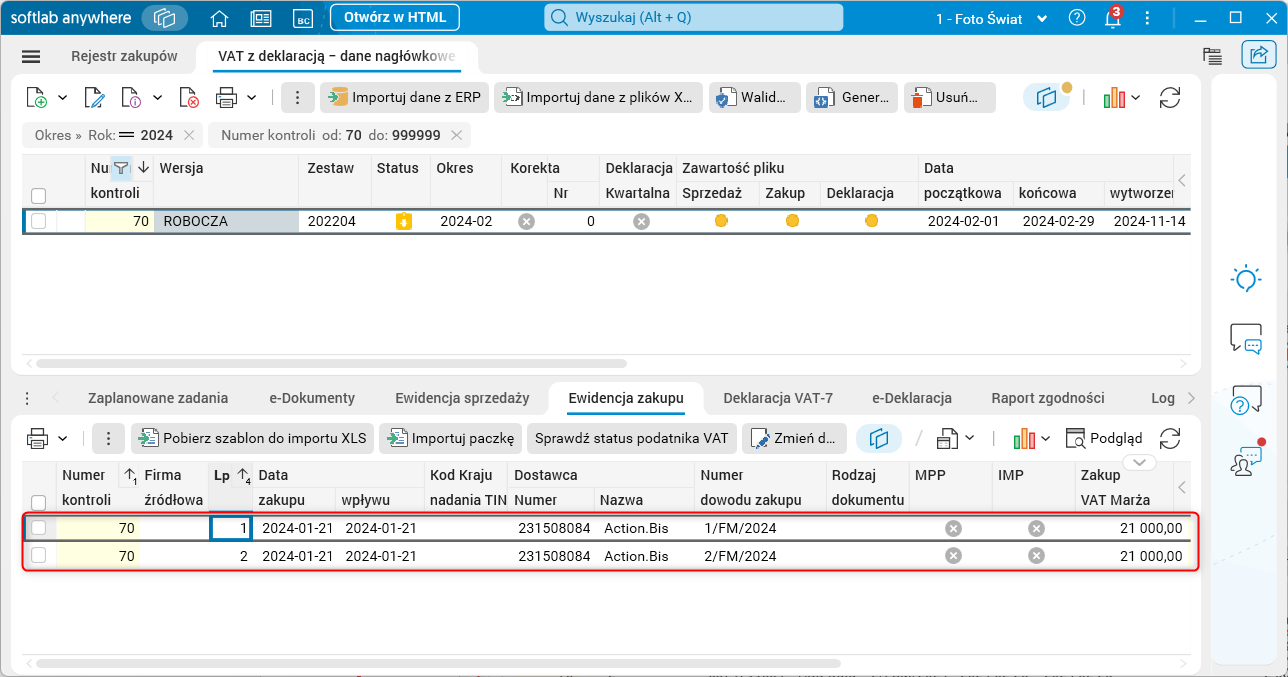

Dokumenty zakupu będą wykazane w pliku JPK VAT w następujący sposób:

Rys. 11. Słownik Vat z deklaracją – dane nagłówkowe, ewidencja zakupów JPK VAT za luty 2024

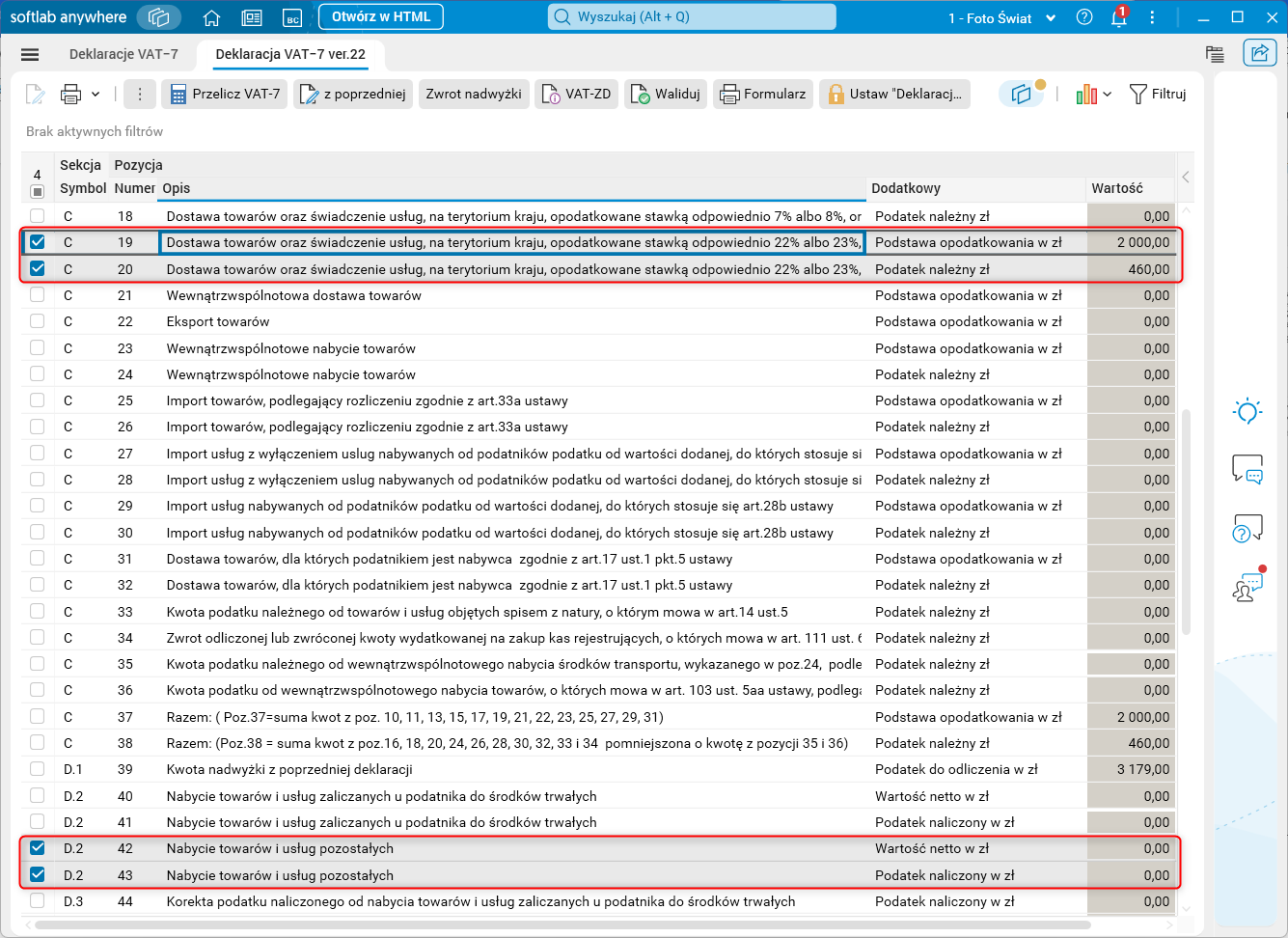

Zaewidencjonowane dokumenty będą wykazywane w Deklaracji VAT-7 w następujący sposób:

Rys. 12. Deklaracja – luty 2024

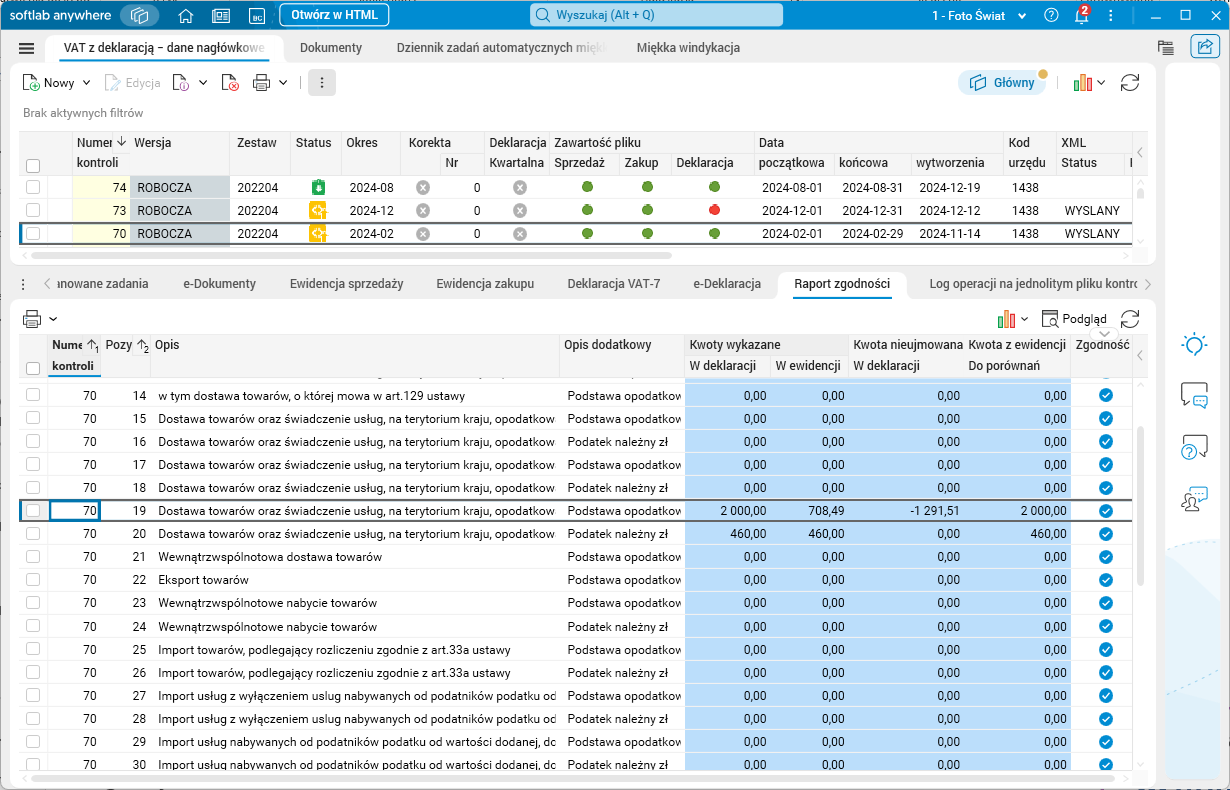

5. Raport zgodności

Zmodyfikowany został również szczegół Raport zgodności w słowniku VAT z deklaracją – dane nagłówkowe. Raport ten służy do uzgodnień kwot wykazanych w deklaracji i kwot wykazanych w ewidencji. Rozbudowano go o dodatkową kolumnę prezentującą kwoty wykazane w ewidencji, ale nieujmowane w deklaracji VAT-7, jak na przykład ujemna marża dla sprzedaży czy też faktury do paragonów (dokumenty z typem FP).

W kolumnie Kwota z ewidencji;Do porównań prezentowana jest zaokrąglona kwota z ewidencji pomniejszona o kwotę nie wykazywaną w deklaracji – w podanym przykładzie 708,49-(-1291,51)=2000.

Rys. 13. Raport zgodności – nowe kolumny

Konfiguracja

Funkcjonalność wymaga nadania uprawnień: NIE

Funkcjonalność wymaga skonfigurowania:

Wprowadzone zmiany umożliwiające ewidencje faktury marży nie wymagają konfiguracji. Natomiast użytkownik musi ręcznie dopisać dekrety. Dlatego w przypadku wymaganej automatycznej dekretacji wymagane są modyfikacje wdrożeniowe schematów księgowania.