System Softlab HR by Asseco dostosowano do zmian w regulacjach podatkowych wprowadzonych ustawą z dnia 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz.U. 2022 poz. 1265).

Część nowych przepisów zaczęła obowiązywać od 1 lipca 2022 roku. Najważniejsze z nich to:

· obniżenie z 17% do 12% stawki PIT obowiązującej w pierwszym przedziale skali podatkowej,

· likwidacja nowej preferencji podatkowej, czyli ulgi dla klasy średniej,

· zmiana wysokości kwoty zmniejszającej podatek,

· uchylenie mechanizmu przedłużenia poboru i wpłaty zaliczek na podatek dochodowy w trakcie 2022 roku,

· zmiany w składce zdrowotnej dla przedsiębiorców rozliczających się na podstawie podatku liniowego, ryczałtu i karty podatkowej,

· wspólne rozliczenie samotnych rodziców z dzieckiem,

· objęcie ulgami podatkowymi (ulga dla młodych, na powrót, dla rodzin 4+, pracujących seniorów) zasiłków macierzyńskich przyznawanych rodzicom i opiekunom przyjmującym dzieci na wychowanie.

Ustawa ta, nazywana Polskim Ładem 2.0, wprowadza również nowe rozwiązania podatkowe, które będą obowiązywać od 1 stycznia 2023 roku. Najważniejsze z nich to:

· zmiana zasad stosowania kwoty wolnej od podatku,

· miesięczna ulga podatkowa dla funduszu bezosobowego (FBO),

· umożliwienie wnioskowania przez pracowników o niepobieranie zaliczek na podatek (w 2022 r. wniosek taki dotyczy tylko umów bezosobowych),

· wniosek o pobieranie maksymalnej stawki podatku obowiązuje już od najbliższej wypłaty, a nie jak dotychczas od następnego miesiąca.

Ponadto od 2023 r. obowiązuje nowa wersja druku PIT-2 (wersja 9.) Zawiera ona wiele oświadczeń i wniosków pracownika mających wpływ na naliczanie podatku. Porządkuje kwestie obowiązywania składanych oświadczeń i wniosków w nowym roku podatkowym oraz po ustaniu zatrudnienia.

Zmiana zasad stosowania kwoty wolnej od podatku

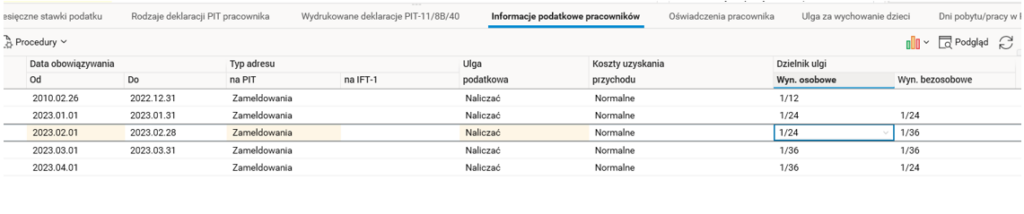

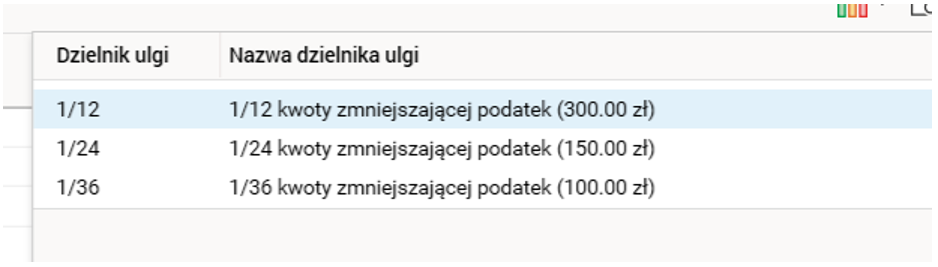

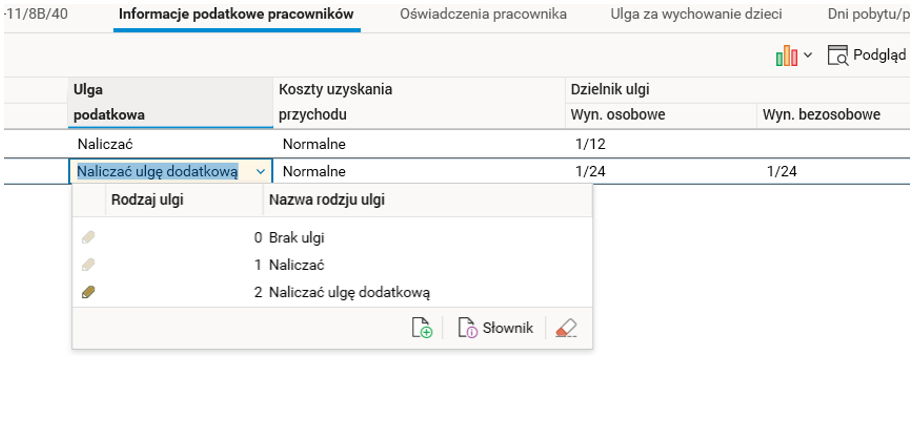

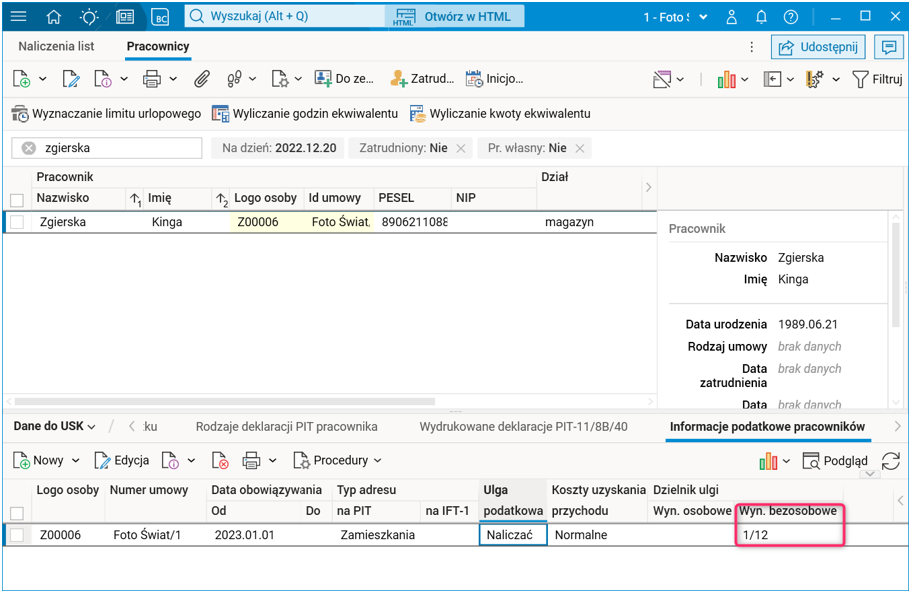

Od 2023 r. istnieje możliwość stosowania kwoty wolnej przez maksymalnie trzech płatników (pracodawców, zleceniodawców, ZUS) w wysokości 1/12, 1/24, 1/36 kwoty zmniejszającej podatek (3600 zł), czyli 300 zł, 150 zł, 100 zł miesięcznie. Informacje te należy zarejestrować w słowniku Pracownicy, w szczególe Informacje podatkowe pracowników lub Klasyfikacja.

W szczególe Informacje podatkowe pracowników w słowniku Pracownicy zostały dodane informacje o tzw. dzielniku ulgi dla umowy o pracę oraz dla umów z funduszu bezosobowego: pola Dzielnik ulgi;Wyn. osobowe i Dzielnik ulgi;Wyn. bezosobowe. Informacje te można zarejestrować opcjonalnie w szczególe Klasyfikacja w słowniku Pracownicy – w nowo dodanych polach Informacje podatkowe;Dzielnik ulgi i Informacje podatkowe;Dzielnik ulgi FBO. O miejscu rejestrowania informacji podatkowych podatników decyduje konfiguracja systemu.

Podczas aktualizacji systemu dla osób zatrudnionych na umowę o pracę dodaje się automatycznie domyślny dzielnik ulgi, czyli 1/12.

Dla osób zatrudnionych na umowy cywilnoprawne od 2023 r. należy wprowadzić odpowiedni dzielnik ulgi.

Rys. Nowe pola w szczególe Informacje podatkowe pracowników w słowniku Pracownicy

Rys. Słownik dzielników ulgi podatkowej

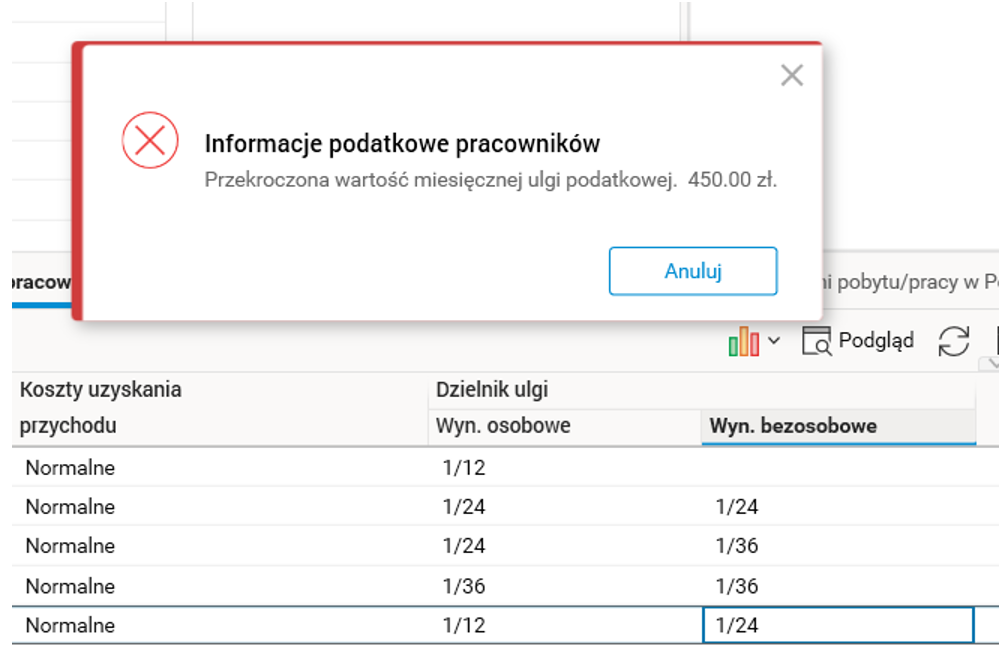

Rys. Kontrola przekroczenia wartości maksymalnej ulgi podatkowej

Tylko podstawowa kwota zmniejszenia, czyli 300 zł, podlega podziałowi.

Tylko podatnik będący pracownikiem może złożyć wniosek o zamiarze preferencyjnego opodatkowania dochodów z małżonkiem albo jako osoba samotnie wychowująca dziecko. Z tego powodu zmianie uległa nazwa ulgi podatkowej rodzaju 2. z Naliczać podwójnie na Naliczać ulgę dodatkową.

Rys. Kontrola poprawności wprowadzenia ulgi dodatkowej

Rys. Oświadczenie o wspólnym opodatkowaniu pracownika z małżonkiem lub jako osoby samotnie wychowującej dzieci

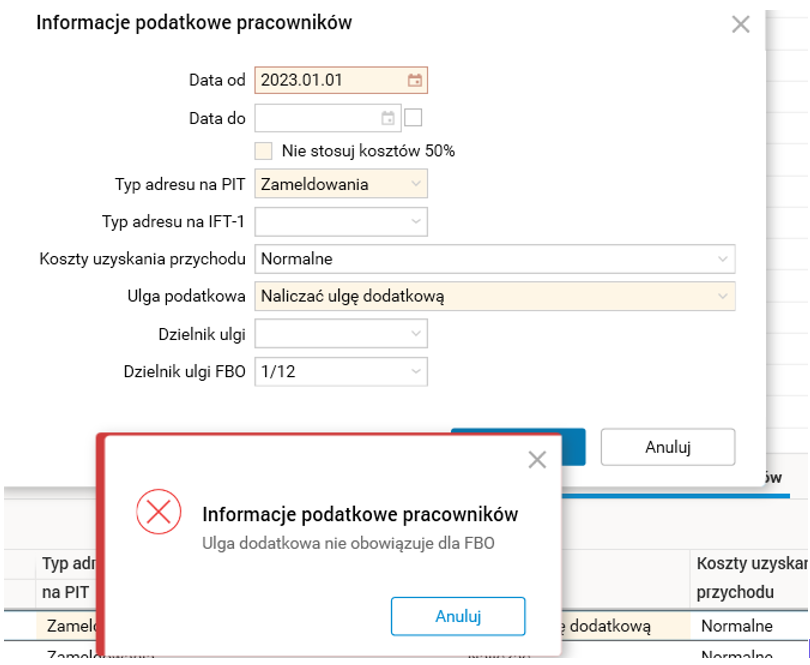

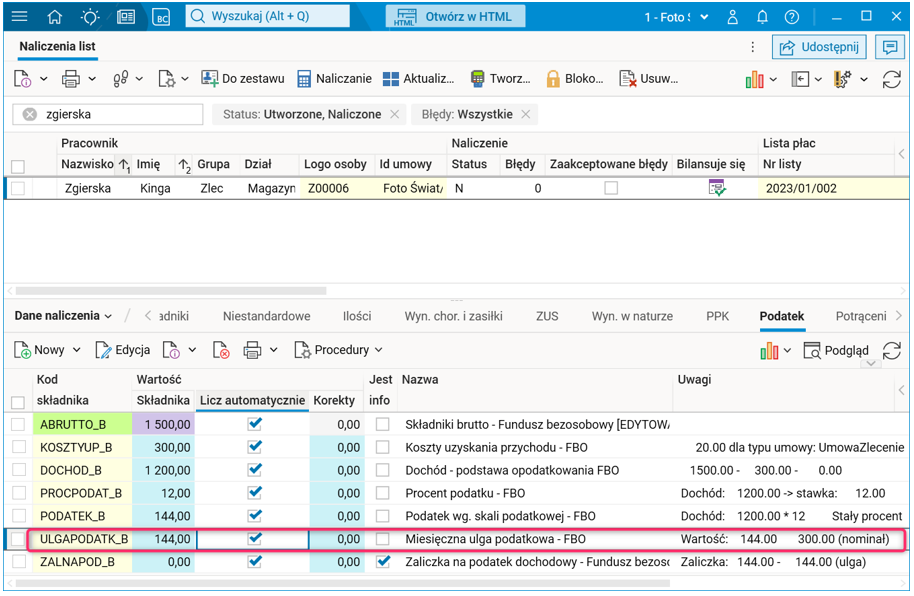

Miesięczna ulga podatkowa dla funduszu bezosobowego (FBO)

Od 1 stycznia 2023 roku wszyscy płatnicy mogą stosować 1/12 kwoty zmniejszającej podatek po otrzymaniu przez nich stosownego oświadczenia od podatnika. W praktyce oznacza to, że kwotę tę będą mogli stosować również zleceniodawcy i pozostali płatnicy wypłacający świadczenia z działalności wykonywanej osobiście, o której mowa w art. 13 ustawy PIT.

Aby do naliczenia rachunku do umowy cywilnoprawnej została zastosowana kwota zmniejszająca podatek w odpowiedniej wysokości, należy zleceniobiorcy zarejestrować w szczególe Informacje podatkowe pracowników lub w szczególe Klasyfikacja w słowniku Pracownicy (zależnie od konfiguracji systemu) informacje o korzystaniu z ulgi podatkowej z odpowiednim dzielnikiem. Wówczas w naliczeniu pojawi się składnik miesięcznej ulgi podatkowej dla FBO (składnik o kodzie ULGAPODATK_B – Miesięczna ulga podatkowa – FBO).

Rys. Dane w szczególe Informacje podatkowe pracowników o chęci skorzystania z ulgi dla FBO

Rys. Naliczona ulga podatkowa dla zleceniobiorcy, szczegół Składniki w słowniku Naliczenia list

Wniosek o niepobieranie zaliczki na podatek

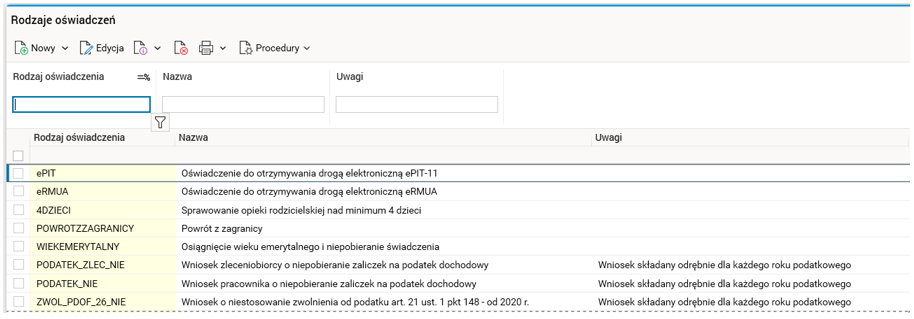

Znowelizowana ustawa o podatku dochodowym od osób fizycznych daje od 1 stycznia 2023 r. podatnikom prawo do złożenia do każdego płatnika wniosku o niepobieranie w danym roku podatkowym zaliczek, o których mowa w art. 31, art. 33–35 i art. 41 ust. 1 ustawy PIT. Rozwiązanie to jest kierowane do tych podatników podatku dochodowego, którzy przewidują, że uzyskane przez nich dochody podlegające opodatkowaniu na skali podatkowej nie przekroczą w roku podatkowym kwoty 30 000 zł (czyli kwoty wolnej od podatku). Skutkuje to tym, że od 2023 r. wniosek o niepobieranie zaliczek na podatek mogą złożyć również pracownicy.

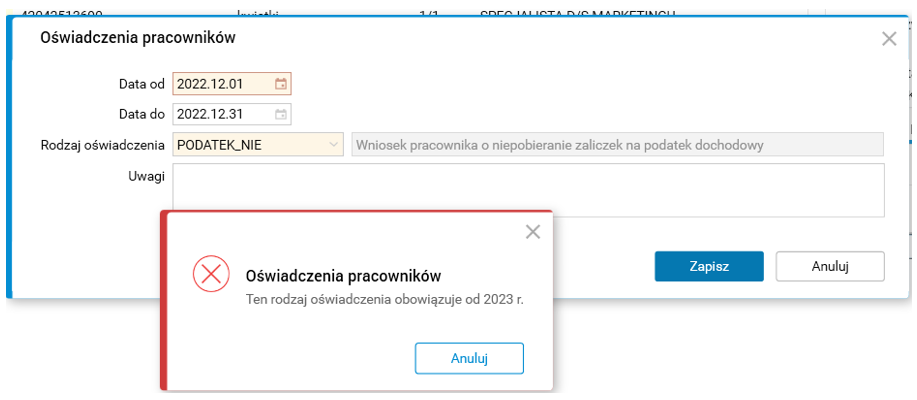

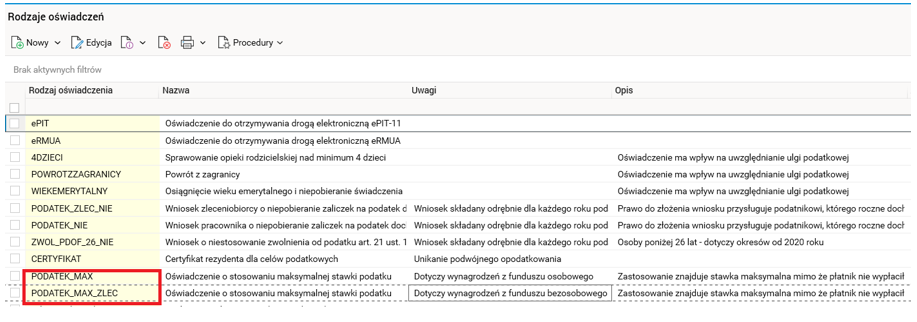

Aby umożliwić obsługę takich sytuacji, w systemie dodano nowy rodzaj oświadczenia PODATEK_NIE – Wniosek pracownika o niepobieranie zaliczek na podatek dochodowy.

Rys. Nowy rodzaj wniosku o niepobieraniu podatku (PODATEK_NIE) w słowniku Rodzaje oświadczeń

Wniosek o niepobieranie zaliczek trzeba składać w każdym roku oddzielnie. Ponadto wnioski muszą być składane dla każdego źródła przychodów oddzielnie.

Rys. Wnioski muszą być składane dla każdego roku podatkowego

Rys. Wnioski muszą być składane dla każdego źródła przychodów oddzielnie

Rys. Kontrola poprawności danych zarejestrowanych w systemie

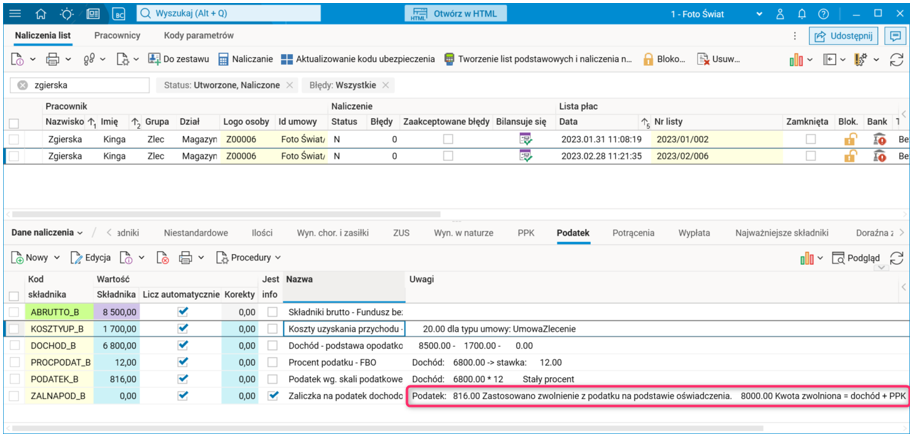

Rys. Naliczenie rachunku do umowy bezosobowej z uwzględnieniem wniosku o niepobieranie podatku, zastosowany wniosek o niepobieranie zaliczek na podatek

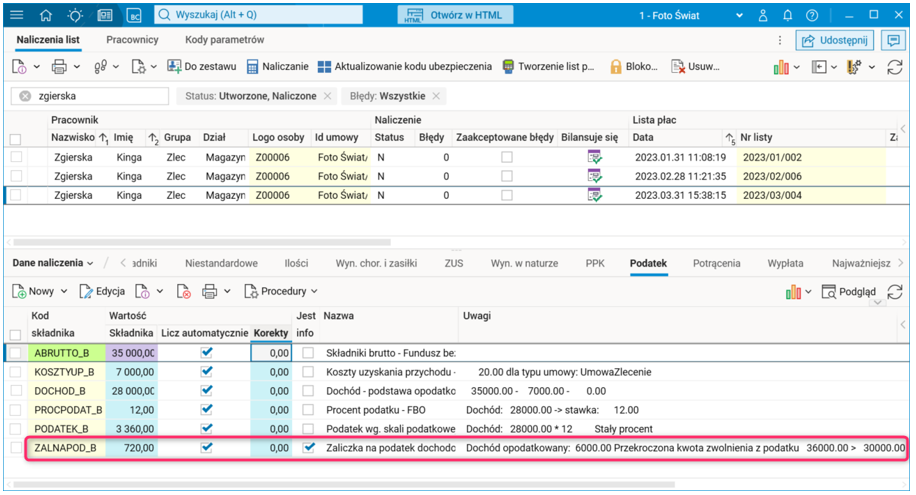

Rys. Naliczenie rachunku do umowy bezosobowej z uwzględnieniem wniosku o niepobieranie podatku, zastosowany wniosek o niepobieranie zaliczek na podatek i przekroczona kwota dochodu zwolnionego z podatku

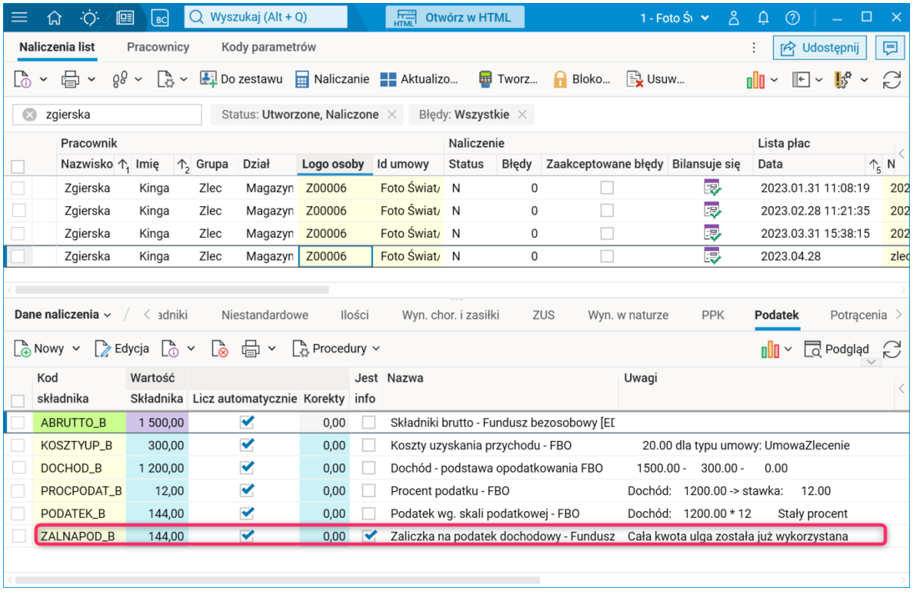

Rys. Naliczenie rachunku do umowy bezosobowej z uwzględnieniem wniosku o niepobieranie podatku, naliczony podatek, bo dochody przekroczyły w roku podatkowym kwotę 30000 zł

Uwaga! Jeżeli podatnik jest pracownikiem i ma również umowy cywilnoprawne zawarte ze swoim pracodawcą oraz złoży obydwa wnioski PODATEK_NIE i PODATEK_ZLEC_NIE, to kwota 30 000 zł dochodu jest sprawdzana oddzielnie dla każdego źródła przychodów. Taki podatnik korzysta z dwóch ulg i w rozliczeniu rocznym przy odpowiednio dużych kwotach dochodu będzie miał niedopłatę podatku w maksymalnej wysokości 3600 zł.

Wniosek o stosowanie wyższej stawki podatku

Od 2023 r. wniosek o stosowanie wyższej stawki podatku będzie obowiązywał od najbliższej wypłaty, a nie od następnego miesiąca, jak to ma miejsce do 2022 roku włącznie.

Wymaga to zmiany miejsca rejestracji takiego oświadczenia w systemie Softlab HR. Do 2022 r. takim miejscem był szczegół Miesięczne stawki podatku. Od 2023 r. będzie to szczegół Oświadczenia pracowników w słowniku Pracownicy (dla umowy o pracę i umowy z dla funduszu bezosobowego), w którym dostępne będą dwa nowe rodzaje oświadczeń:

· PODATEK_MAX – Oświadczenie o stosowaniu maksymalnej stawki podatku,

· PODATEK_MAX_ZLEC – Oświadczenie o stosowaniu maksymalnej stawki podatku.

Rys. Wnioski o stosowanie wyższej stawki podatku

Nowy formularz PIT-2 w wersji 9

Zaktualizowany został formularz PIT-2. Do dochodów (przychodów) uzyskanych od 1 stycznia 2023 roku będzie miał zastosowanie nowy wzór PIT-2 (w wersji 9) dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych. Zaktualizowany druk PIT-2 zawiera wszystkie zmiany wynikające z Polskiego Ładu, składa się na niego zestaw oświadczeń i wniosków pracownika, które będą miały wpływ na wysokość miesięcznego wynagrodzenia wypłacanego pracownikowi.

Znowelizowany formularz zawiera następujące wnioski i oświadczenia pracownika:

· Oświadczenie podatnika o stosowaniu pomniejszenia o kwotę zmniejszającą podatek,

· Oświadczenie podatnika o zamiarze preferencyjnego opodatkowania dochodów (z małżonkiem / jako osoba samotnie wychowująca dziecko),

· Oświadczenie podatnika o spełnieniu warunków korzystania z podwyższonych pracowniczych kosztów uzyskania przychodu,

· Oświadczenie podatnika o spełnieniu warunków do stosowania wszelkiego rodzaju zwolnień, tj. ulga dla rodzin 4+, ulga powrót, ulga dla pracujących seniorów,

· Wniosek o niestosowanie ulgi dla młodych lub pracowniczych kosztów uzyskania przychodu,

· Wniosek podatnika o rezygnacji ze stosowania 50% kosztów uzyskania przychodu,

· Wniosek podatnika o niepobieraniu zaliczek w roku podatkowym.

Wniosek o zamiarze preferencyjnego opodatkowania dochodów

Umożliwiono rejestrację w systemie oświadczeń o zamiarze preferencyjnego opodatkowania dochodów z małżonkiem albo jako osoba samotnie wychowująca dziecko. Oświadczenia te decydują tylko o naliczaniu podatku według pierwszej stawki podatku dochodowego 12%, mimo ewentualnego przekroczenia progu podatkowego w wysokości 120 000 zł.

Złożenie przez podatnika wniosku o zamiarze preferencyjnego opodatkowania dochodów z małżonkiem albo jako osoba samotnie wychowująca dziecko, w którym wskaże on, że jego przewidywane roczne dochody przekroczą kwotę 120 000 zł, a dochody małżonka lub dziecka, które łączy się z dochodami podatnika, nie przekraczają 120 000 zł, powoduje, że zaliczki za wszystkie miesiące roku podatkowego płatnik pobierze w wysokości 12% dochodu uzyskanego w danym miesiącu od tego płatnika.

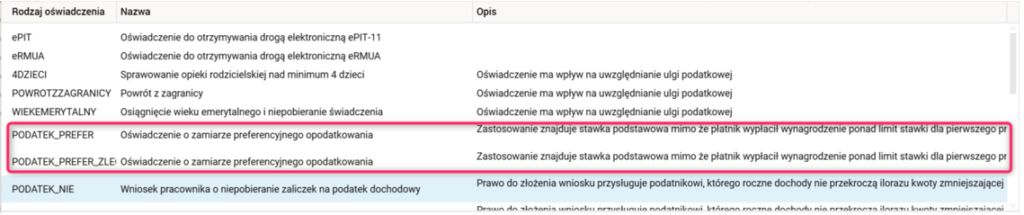

Oświadczenia te rejestrujemy w szczególe Oświadczenia pracowników w słowniku Pracownicy (dla umowy o pracę i umowy z funduszu bezosobowego), w którym dostępne będą dwa nowe rodzaje oświadczeń:

- PODATEK_PREFER – Oświadczenie o zamiarze preferencyjnego opodatkowania (dotyczy wynagrodzeń z funduszu osobowego),

- PODATEK_PREFER_ZLEC – Oświadczenie o zamiarze preferencyjnego opodatkowania (dotyczy wynagrodzeń z funduszu bezosobowego).

Rys. Rodzaje oświadczeń o zamiarze preferencyjnego opodatkowania dochodów

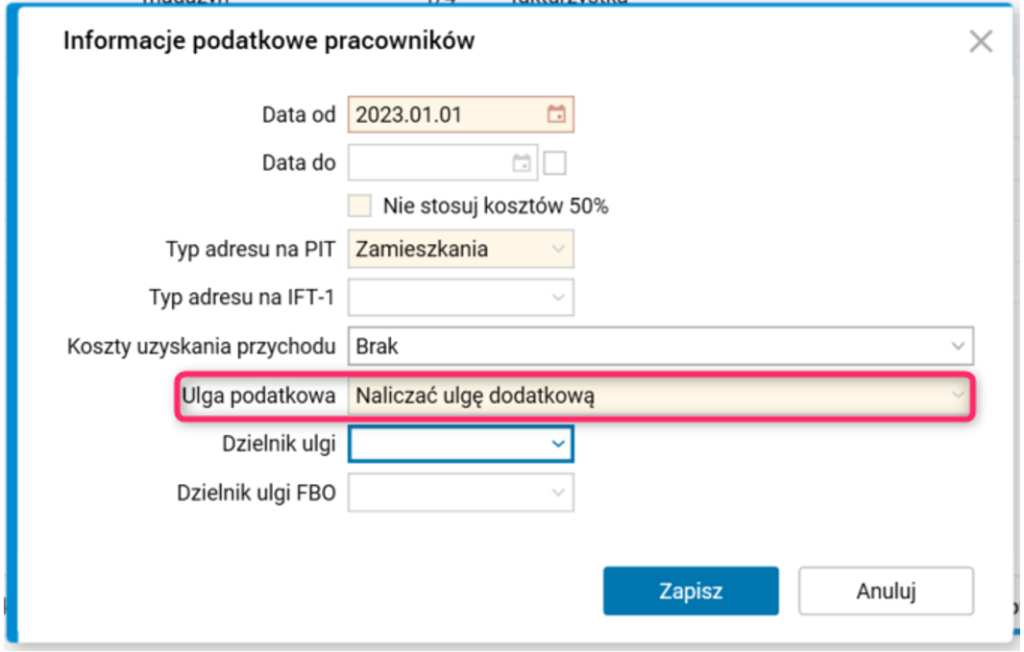

Natomiast oświadczenie o chęci skorzystania z dodatkowego pomniejszenia zaliczki na podatek w kwocie 300 zł wprowadzamy w szczególe Informacje podatkowe pracowników w słowniku Pracownicy, wskazując w polu Ulga podatkowa rodzaj ulgi 2, czyli Naliczaj ulgę dodatkową.

Rys. Informacja o stosowaniu dodatkowej ulgi podatkowej