Wprowadzono zmiany dotyczące sposobu wykazywania korekt sprzedaży w deklaracjach VIU-DO i VII-DO oraz w ewidencjach OSS i IOSS.

Zmiany obejmują:

· Dodanie nowych parametrów VIUDO_KOREKTY oraz VIIDO_KOREKTY.

· Modyfikacje procedur generujących deklaracje VIU-DO oraz VII-DO w zakresie sposobu ujmowania korekt, zależnie od wartości ww. parametrów.

· Modyfikacje procedur generujących ewidencję szczegółową OSS oraz ewidencję IOSS w zakresie sposobu ujmowania korekt, zależnie od wartości ww. parametrów.

Zgodnie z art. 130c ust. 5a Ustawy o VAT, w przypadku stwierdzenia błędów w złożonej deklaracji VAT, korekta dokonywana jest w deklaracji VAT składanej za bieżący okres rozliczeniowy, nie później jednak niż w ciągu 3 lat, licząc od dnia upływu terminu do złożenia deklaracji VAT, w której stwierdzono błędy. W deklaracji VAT, która podlega korekcie, należy wskazać właściwe państwo członkowskie konsumpcji, okres rozliczeniowy i kwotę VAT, w odniesieniu do której dokonywana jest korekta.

W deklaracji VIU-DO standardowo kwoty korekty wykazywane są w części C.2., C.3., jeśli faktura i korekta zostały wystawione w tym samym kwartale lub w części C.5., jeśli data wystawienia korekty jest w innym kwartale niż data wystawienia faktury pierwotnej. Informacje o korektach ujmowane są w podziale na poszczególne kraje UE oraz okresy (korygowany okres rozliczeniowy dla VIU-DO kwartał i rok). Dla każdej korygowanej pozycji podaje się całkowitą kwotę podatku VAT wynikającą z korekt, liczoną jako różnicę między całkowitą kwotą VAT wykazaną w pierwotnym rozliczeniu dla danego państwa, a bieżącą (poprawną) kwotą VAT dla danego kraju UE. Taka kwota może być ujemna.

Co do sposobu ujęcia korekt wystawionych po okresie, za który składana jest deklaracja, ale jeszcze przed jej złożeniem, pojawiło się kilka interpretacji. Według informacji uzyskanych od Krajowej Informacji Skarbowej: korektę wystawioną po okresie, za który jest składana deklaracja, ujmujemy w następnej deklaracji, czyli jeśli sprzedaż miała miejsce np. w II kwartale 2022 r., a korekta tej sprzedaży została wystawiona w lipcu 2022 r., to korektę wykazujemy w deklaracji za III kwartał 2022 r., w części C.5. Inne źródła mówią o ujęciu takiej korekty jeszcze w II kwartale 2022 r., w części C.2. lub C.3.

Analogiczna sytuacja występuje w przypadku deklaracji VII-DO. W tej deklaracji standardowo kwoty korekty wykazywane są w części C.2., jeśli faktura i korekta zostały wystawione w tym samym miesiącu, lub w części C.3., jeśli data wystawienia korekty jest w innym miesiącu niż data wystawienia faktury pierwotnej. Korygowany okres rozliczeniowy dla VII-DO miesiąc i rok.

W związku z powyższym w systemie Softlab ERP dodano możliwość modyfikowania sposobu rozliczania dokumentów korygujących w deklaracji VIU-DO, w zależności ustawienia parametru VIUDO_KOREKTY:

· dla wyłączonego parametru (wartość 0) – korekty wystawione w następnym miesiącu po okresie, za który składana jest deklaracja ujmowane będą w deklaracji zgodnie z okresem ich wystawienia,

· dla włączonego parametru (wartość 1) – korekty wystawione w następnym miesiącu po okresie, za który składana jest deklaracja ujmowane będą w tej deklaracji (o ile nie jest jeszcze złożona).

Dodano także parametr VIIDO_KOREKTY, działający analogicznie do wcześniej opisanego parametru VIUDO_KOREKTY. Parametr służy do ustawienia sposobu rozliczania korekt w deklaracji VII-DO.

Przykładowy sposób ujęcia korekt w deklaracji VIU-DO (w zależności od wartości parametru VIUDO_KOREKTY oraz od tego, kiedy został wystawiony dokument pierwotny i jego korekta) został przedstawiony w poniższej tabeli.

Przykład

Ujmowanie korekt, w zależności od ustawionej wartości parametru VIUDO_KOREKTY, zostanie zaprezentowane na kilku przykładowych korektach wystawionych w różnych okresach. Pod uwagę brane są zawsze trzy warunki:

1. Data wystawienia korekty – musi być datą początkową kwartału lub późniejszą. W zależności od daty wystawienia i daty VAT, korekta w deklaracji jest wykazywana albo w sekcji C.2. lub C.3. albo w sekcji C.5.

1. Data VAT – określa, w którym okresie (kwartale) ma być ujęta korekta w deklaracji i w ewidencji OSS. Nie może być datą późniejszą od daty końcowej kwartału.

1. Czy korekta została wykazana w poprzednich deklaracjach – w zależności od wymienionych warunków, wystąpić mogą następujące sytuacje:

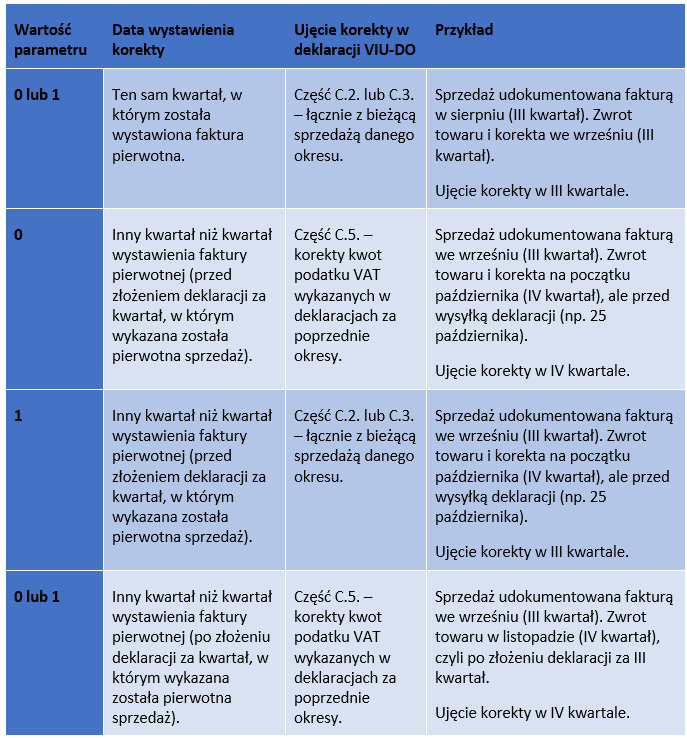

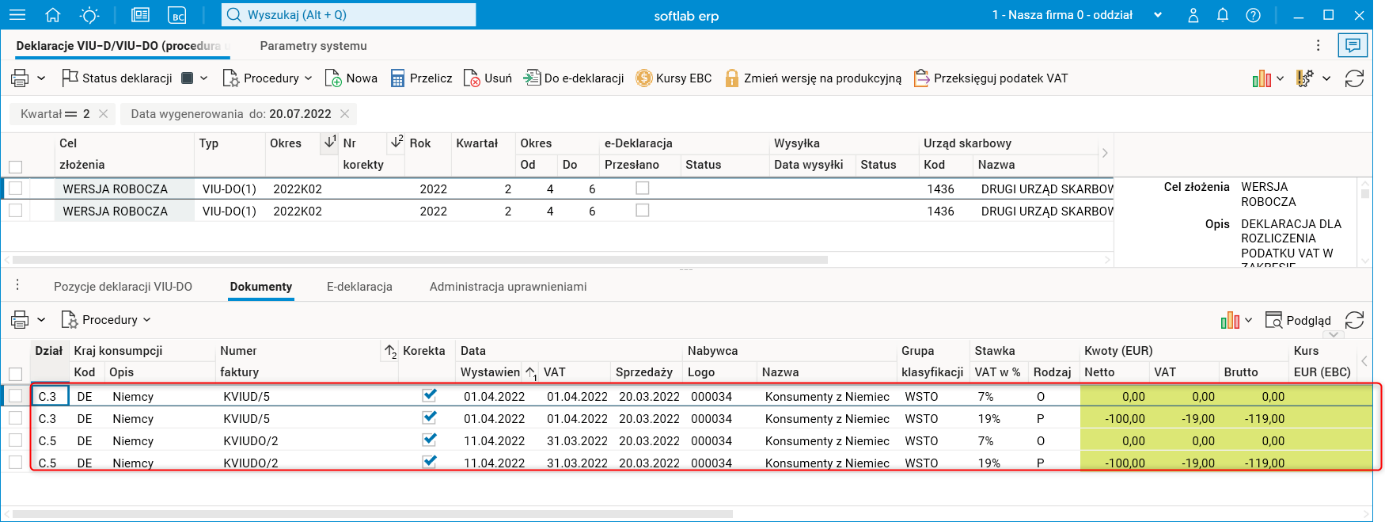

o jeśli korekta jest wystawiona w kwartale, za jaki składana jest bieżąca deklaracja i data VAT korekty jest zgodna z tym kwartałem, to korekta ujmowana jest w sekcji C.2. lub C.3. w bieżącej deklaracji – zostało to zaprezentowane w tabeli poniżej na przykładzie korekt o numerach KVIUDO/1 oraz KVIUD/5,

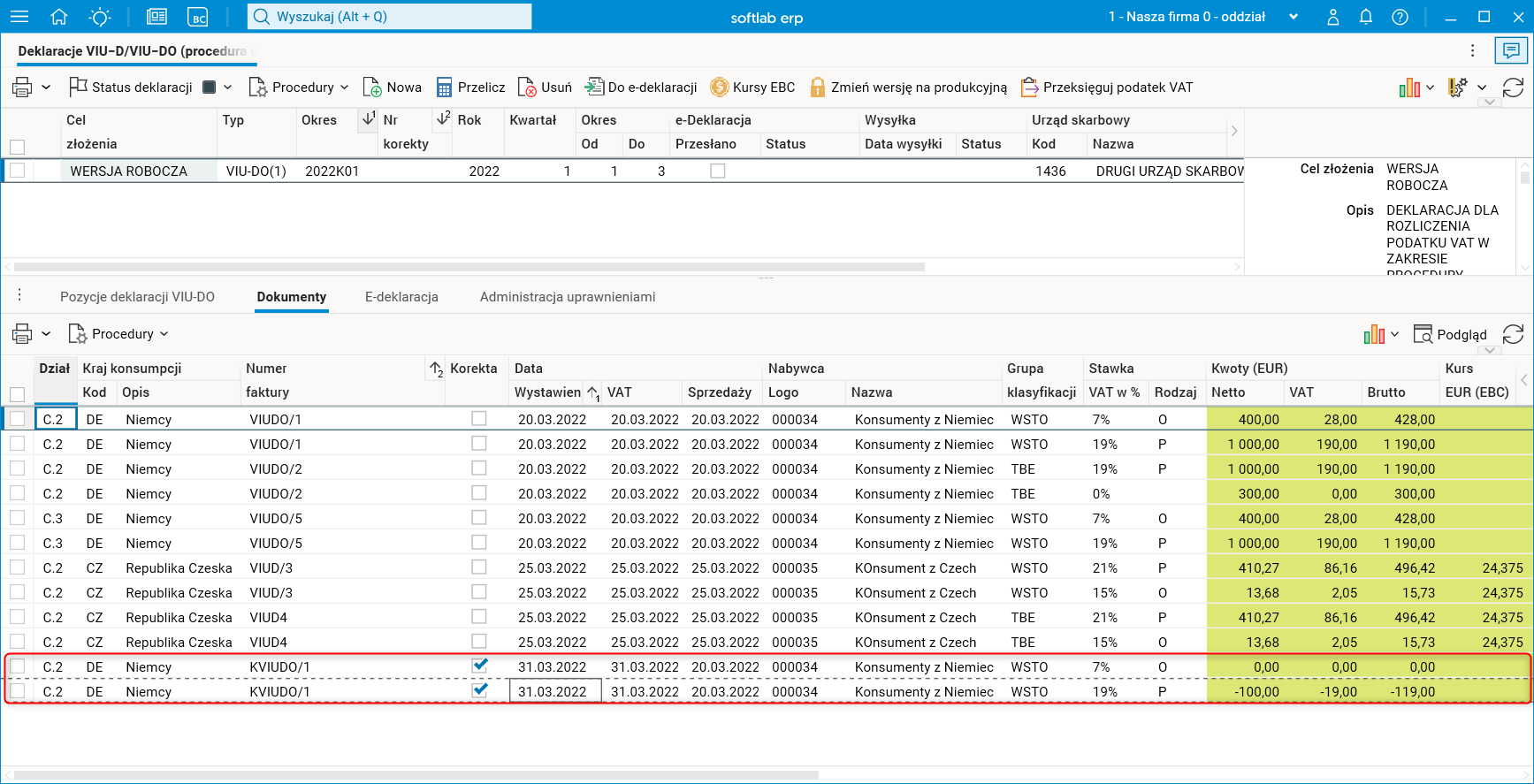

o jeśli korekta jest wystawiona w następnym miesiącu po kwartale, za jaki składana jest deklaracja i data VAT korekty jest zgodna z tym kwartałem, to taka korekta ujmowana jest w zależności od wartości parametru albo w sekcji C.2. lub C.3. w bieżącej deklaracji albo w deklaracji za następny kwartał – zostało to zaprezentowane w tabeli poniżej na przykładzie korekty o numerze KVIUDO/2,

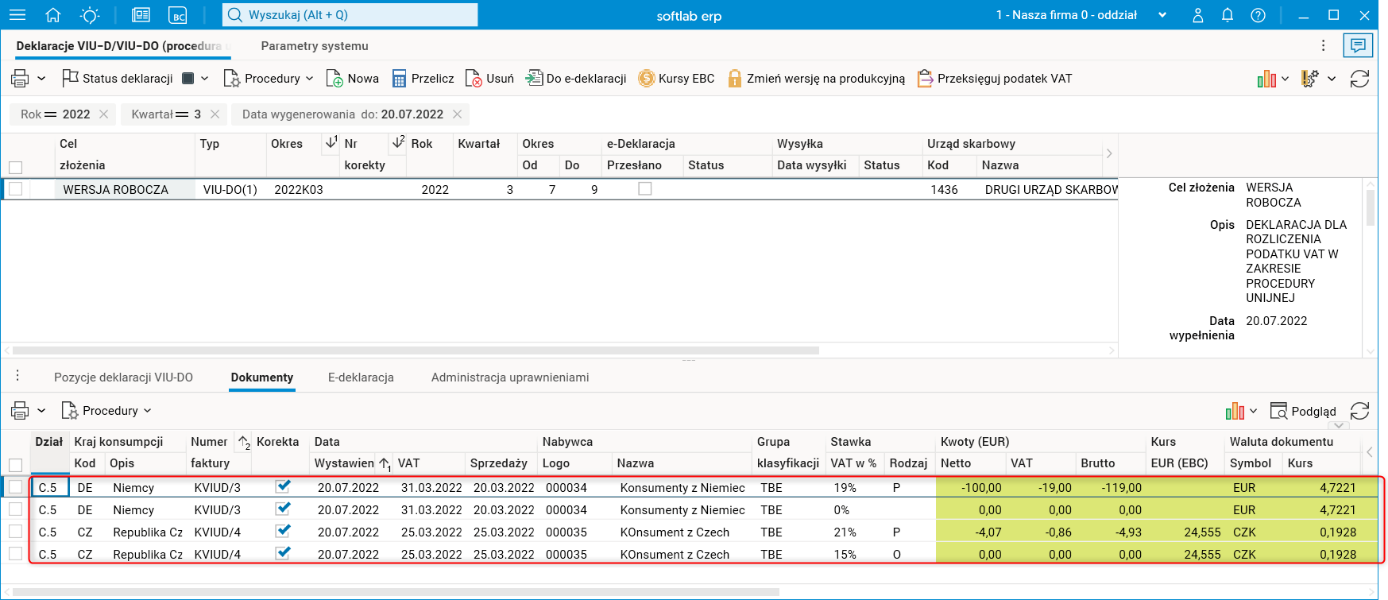

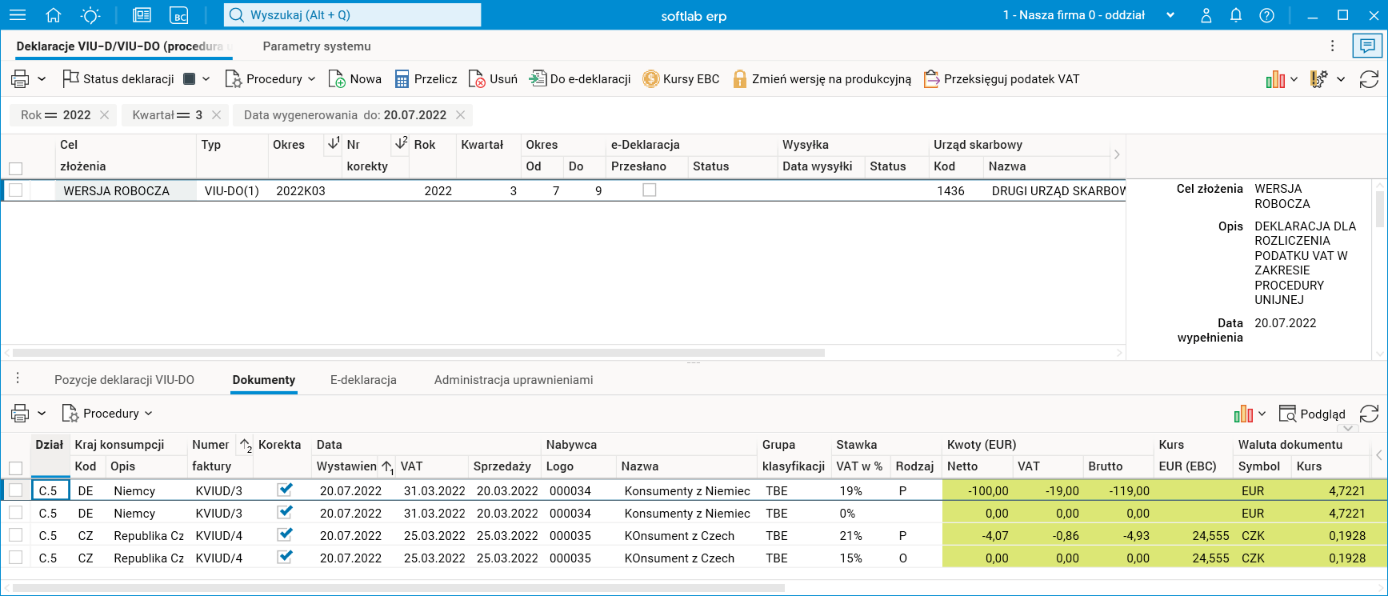

o jeśli korekta jest wystawiona w kwartale, za jaki składana jest bieżąca deklaracja i data VAT korekty jest wcześniejsza od daty początkowej tego kwartału, to korekta ujmowana jest w bieżącej deklaracji w sekcji C.5. – zostało to zaprezentowane w tabeli poniżej na przykładzie korekt o numerach KVIUD/3 i KVIUD/4.

Ujęcie przykładowych korekt:

Poniżej przedstawiono ujęcie korekt w Deklaracji VIU-D dla przestawionych powyżej przykładowych korekt z uwzględnieniem różnych ustawień parametru:

Rys. Korekty ujęte w pierwszym kwartale (wartość parametru wynosi 0)

Rys. Korekty ujęte w pierwszym kwartale (wartość parametru wynosi 1)

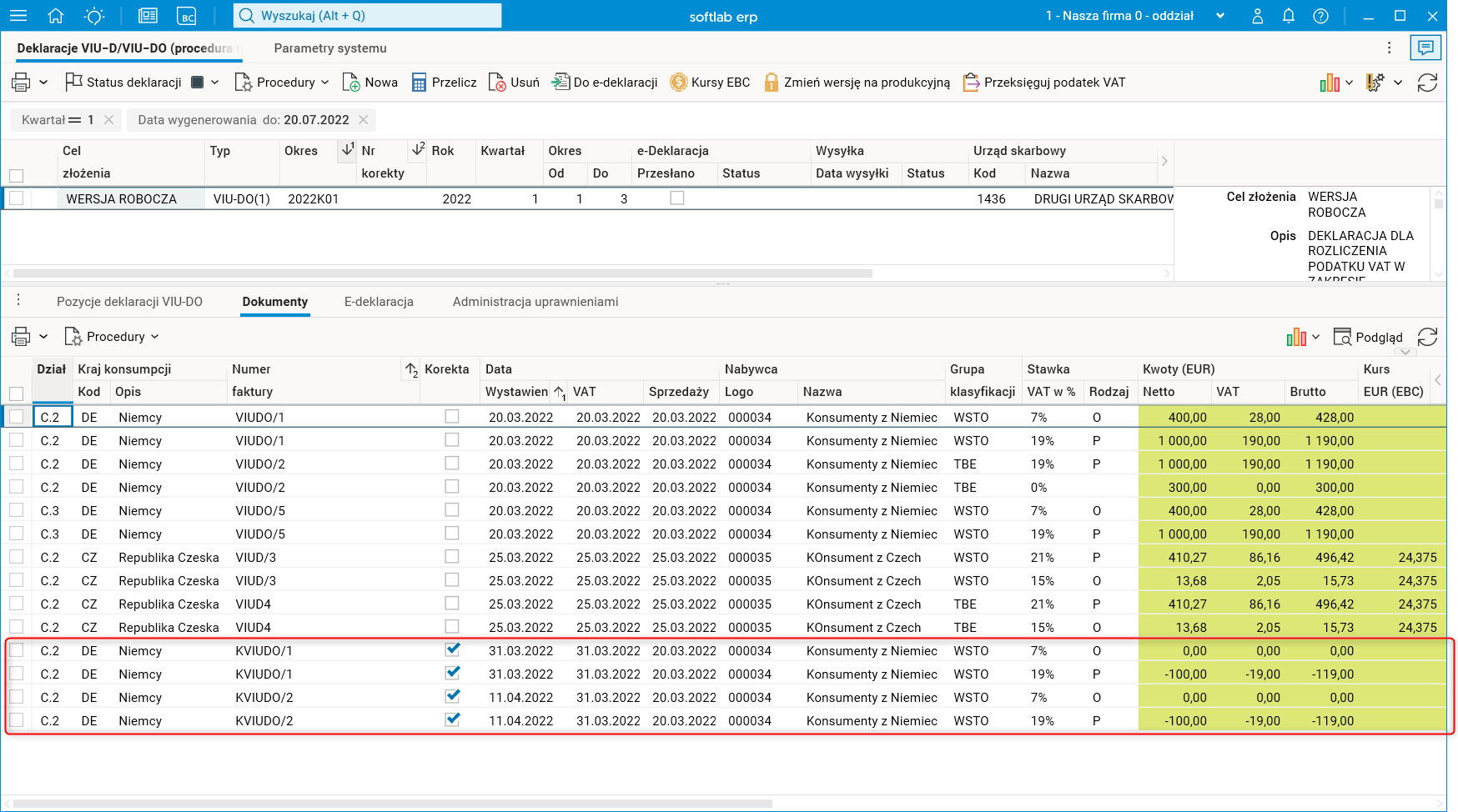

Rys. Korekty ujęte w drugim kwartale (wartość parametru wynosi 0)

Rys. Korekty ujęte w drugim kwartale (wartość parametru wynosi 1)

Rys. Korekty ujęte w trzecim kwartale (wartość parametru wynosi 0)

Rys. Korekty ujęte w trzecim kwartale (wartość parametru wynosi 1)

Ujęcie korekt sprzedaży w deklaracjach VIU-DO oraz VII-DO widoczne jest także w danych przygotowanych do ewidencji w słownikach Ewidencja OSS (procedura unijna) oraz Ewidencja IOSS (procedura importu).