1 lipca 2021 roku weszły w życie zmiany dotyczące e-handlu, czyli tzw. pakiet e-commerce (nowelizacja ustawy o VAT). W artykule przedstawiono przykłady ewidencji i księgowań dokumentów dotyczących wewnątrzwspólnotowej sprzedaży towarów i usług na odległość.

Ewidencja sprzedaży towarów i usług świadczonych z Polski na rzecz osób prywatnych z krajów należących do Unii Europejskiej w systemie Softlab ERP składa się z następujących etapów:

· Zarejestrowanie sprzedaży. Ewidencja sprzedaży usług może być rejestrowana tylko w module FK. Natomiast sprzedaż towarów może być rejestrowana zarówno w module FK, jak i w module LS. W module LS do tego celu służy wydzielony rodzaj dowodu w rejestrze SPRZ\WYSZDET. Dokument sprzedaży musi być wystawiony na kontrahenta oznaczonego jako osoba fizyczna, a kraj wysyłki musi należeć do państw UE. W przypadku sprzedaży towarów dokument może być również wystawiony na firmę, która nie posiada aktywnego NIP UE. Linijki dokumentu powinny zawierać stawki VAT z kraju wysyłki. Grupa klasyfikacji powinna wskazywać skąd wysyłane są towary lub świadczone są usługi: sprzedaż towarów (standardowo grupa o symbolu WSTO), usługi cyfrowe świadczone z Polski (standardowo grupa o symbolu TBE lub jak dotychczas VIUDA) lub usługi świadczone z zagranicy (standardowo grupa o symbolu TBE1 lub jak dotychczas VIUDB).

· Dla sprzedaży zarejestrowanej w module LS: zatwierdzenie dokumentu (zadziennikowanie) i wyeksportowanie dokumentu do FK.

· Zaksięgowanie dokumentu w FK.

· Sporządzenie deklaracji VIU-DO.

Ewidencja w bieżącym okresie

Jeśli dokument będzie oznaczony datą VAT z okresu, za który jest składana deklaracja, to trafi do odpowiednich sekcji C.2 lub C.3 w deklaracji VIU-DO lub sekcji C.2 deklaracji VII-DO.

Przykład 1

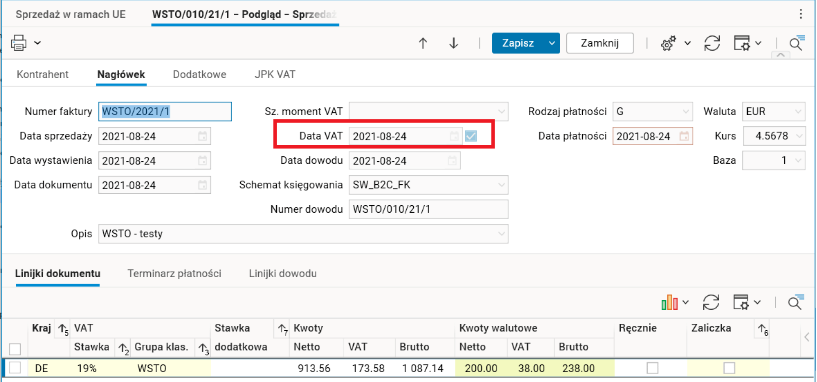

Dokument WSTO/2021/1 wystawiony 24 sierpnia 2021 roku dla konsumenta z Niemiec będzie mieć datę VAT równą dacie wystawienia, w związku z tym zostanie umieszczony w deklaracji VIU-DO sporządzanej za 3 kwartał 2021 roku. Zostanie ujęty w sekcji C.2 ze względu na grupę klasyfikacji WSTO i podany NIP sprzedawcy z prefiksem PL.

Rys. Dokument z przykładu 1

Przykład 2

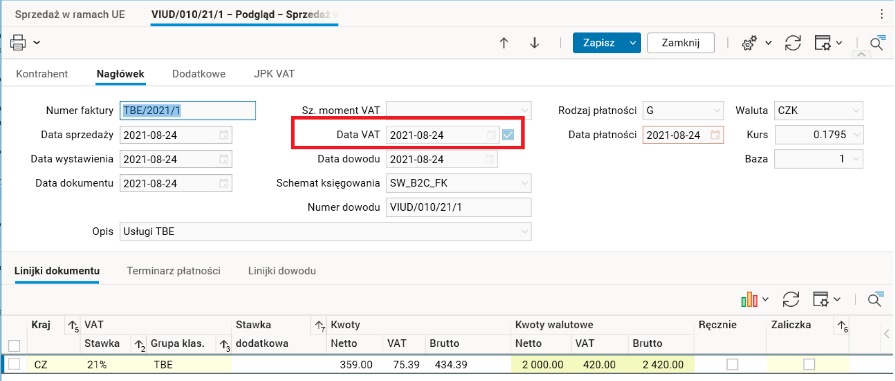

Dokument TBE/2021/1 wystawiony 24 sierpnia 2021 roku dla konsumenta z Niemiec będzie mieć datę VAT równą dacie wystawienia, w związku z tym zostanie umieszczony w deklaracji VIU-DO sporządzanej za 3 kwartał 2021 roku. Zostanie ujęty w sekcji C.2 ze względu na grupę klasyfikacji TBE i podany NIP sprzedawcy z prefiksem PL.

Rys. Dokument z przykładu 2

Przykład 3

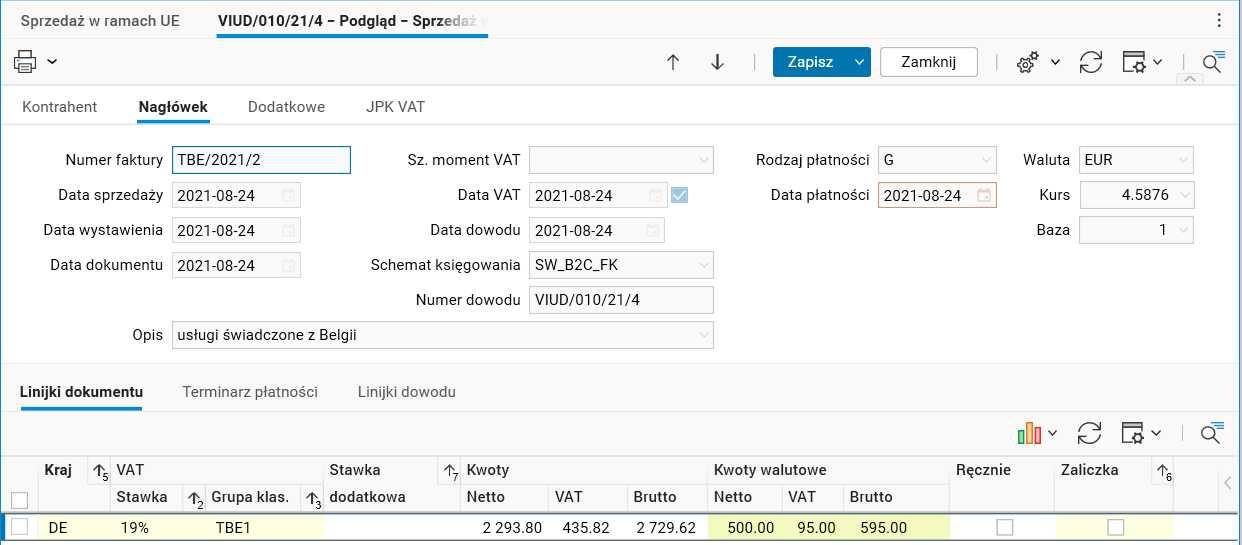

Dokument TBE/2021/2 wystawiony 24 sierpnia 2021 roku dla konsumenta z Niemiec będzie mieć datę VAT równą dacie wystawienia. W związku z tym zostanie umieszczony w deklaracji VIU-DO sporządzanej za 3 kwartał 2021 roku. Zostanie ujęty w sekcji C.3 ze względu na grupę klasyfikacji TBE1 i podany NIP sprzedawcy z prefiksem BE.

Rys. Dokument z przykładu 3

Rys. Dokumenty w deklaracji VIU-DO

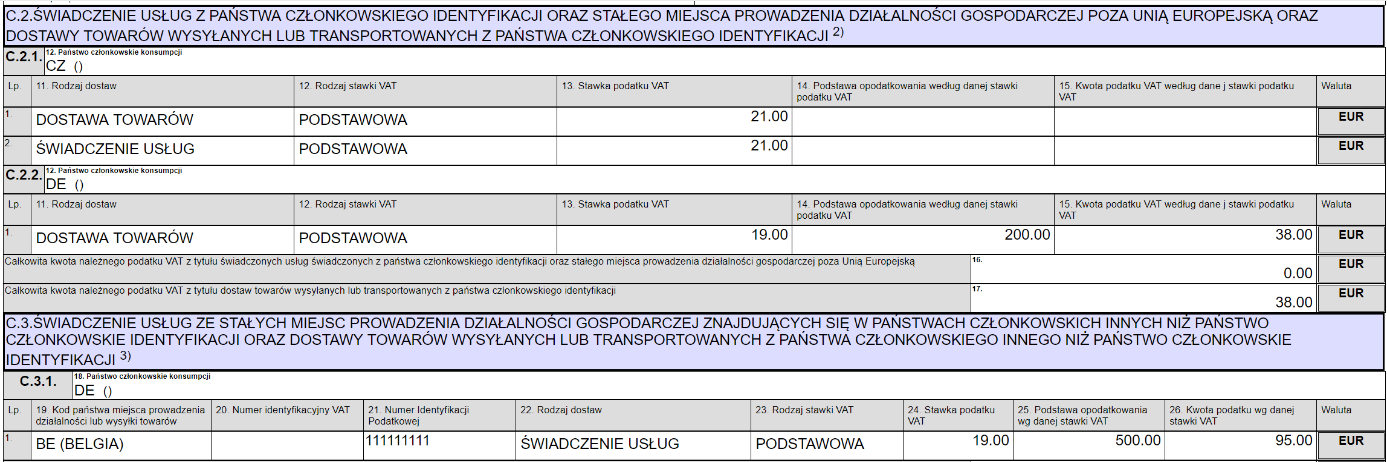

Rys. Sekcje C.2 i C.3 w deklaracji VIU-DO

Ewidencja korekt

Korekty dotyczące sprzedaży wysyłkowej są wykazywane w deklaracjach zbiorczo według lat, których dotyczą. Dokumenty korygujące sprzedaż wysyłkową powinny być wykazane w sekcjach z korektami, powinny być oznaczone jako korekty na rodzaju dowodu i posiadać datę wystawienia z okresu należącego do deklaracji, którą mają korygować. Rok korekty będzie wynikał z daty VAT umieszczonej na korekcie, która powinna być wcześniejsza niż okres deklaracji.

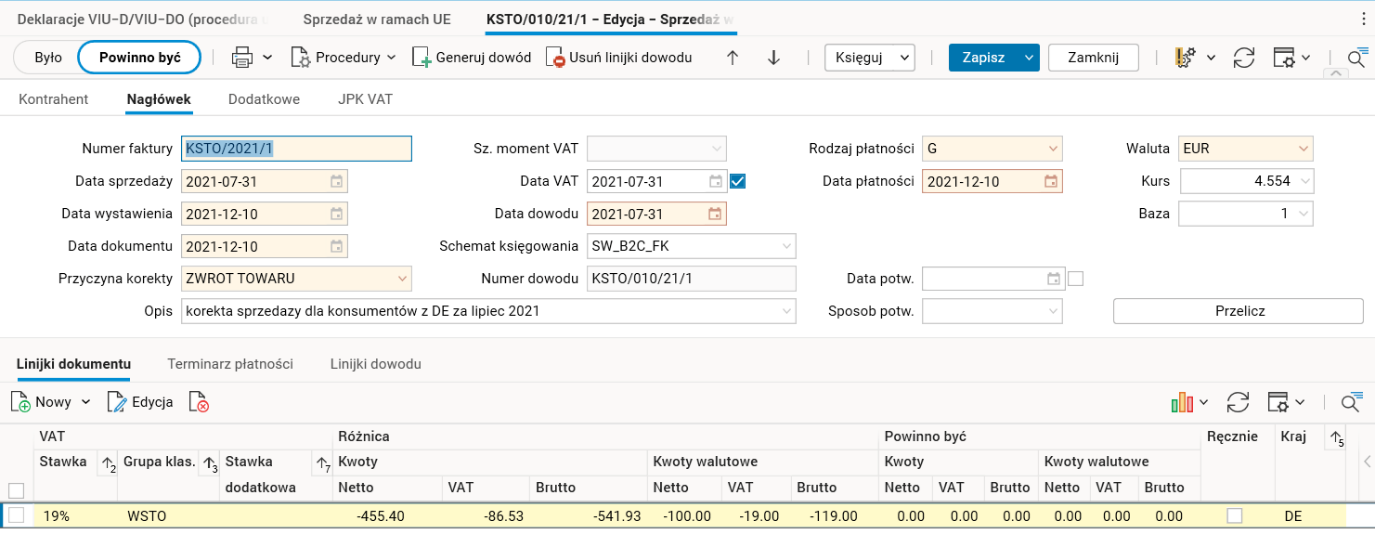

Przykład 4

Dokument KSTO/2021/1 wystawiony w grudniu 2021 roku koryguje sprzedaż dla konsumentów z Niemiec z lipca 2021 roku. Data wystawienia dokumentu to 10 grudnia 2021 roku, natomiast data VAT powinna być z lipca 2021 roku.

Rys. Przykładowy dokument korekty

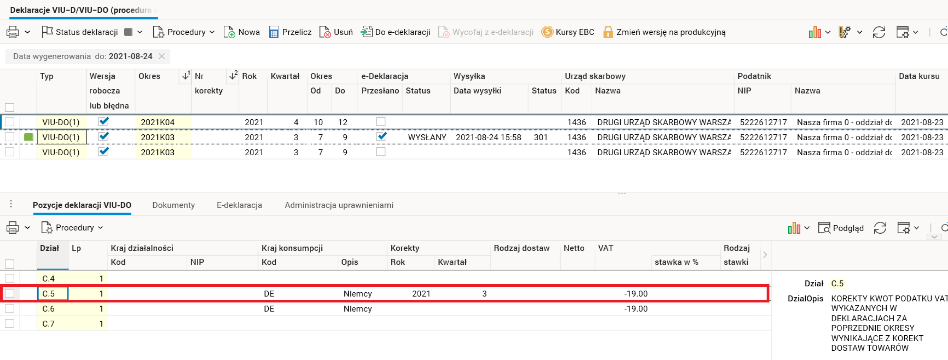

Rys. Pozycje deklaracji VIU-DO za 4 kwartał

Rys. Dokumenty w deklaracji VIU-DO za 4 kwartał

Rys. Sekcja C.5 w deklaracji

Usługi świadczone z Polski i innych krajów członkowskich

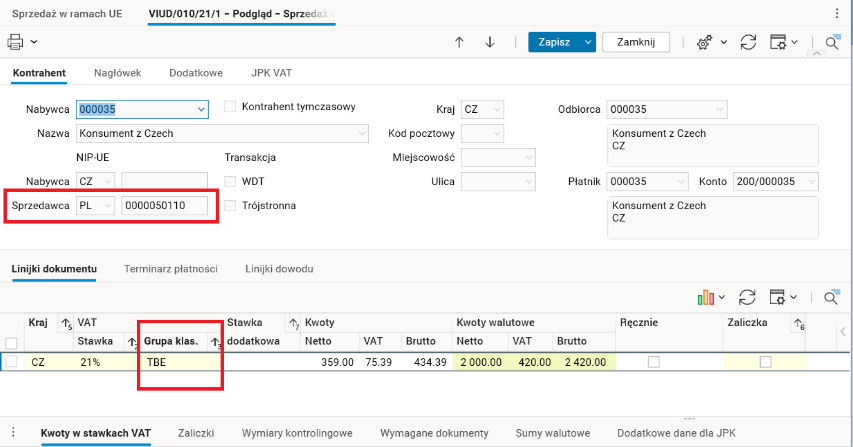

Usługi cyfrowe mogą być świadczone z państwa członkowskiego identyfikacji podatkowej (czyli z Polski) lub z innych państw członkowskich UE, jeśli podatnik jest tam zarejestrowany. W deklaracji VIU-DO usługi wykazujemy w pozycji C.2 lub w pozycji C.3, w zależności od miejsca świadczenia tychże usług. Usługi świadczone z Polski powinny być oznaczone grupą klasyfikacji TBE lub VIUDA, a w nagłówku dokumentu powinien być wskazany NIP UE sprzedawcy z prefiksem PL.

Rys. Dokument, który trafi do pozycji C.2

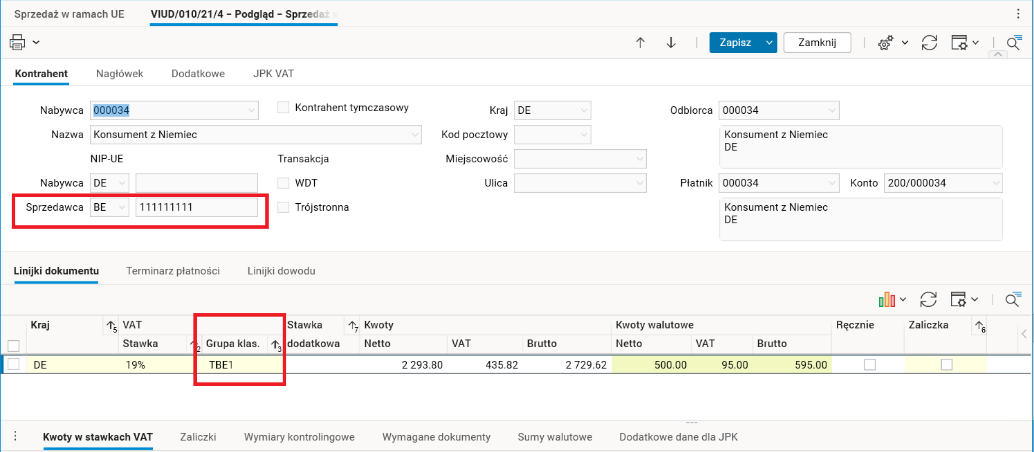

Usługi świadczone z innych państw powinny być oznaczone grupą klasyfikacji TBE1 lub VIUDB i w nagłówku dokumentu powinien być wskazany NIP UE sprzedawcy z prefiksem innego kraju, np. BE (Belgia).

Rys. Dokument, który trafi do pozycji C.3

Przykłady księgowania

Przykład 1

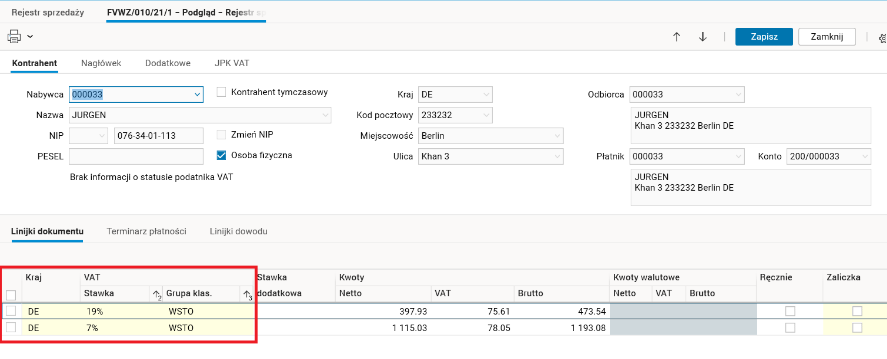

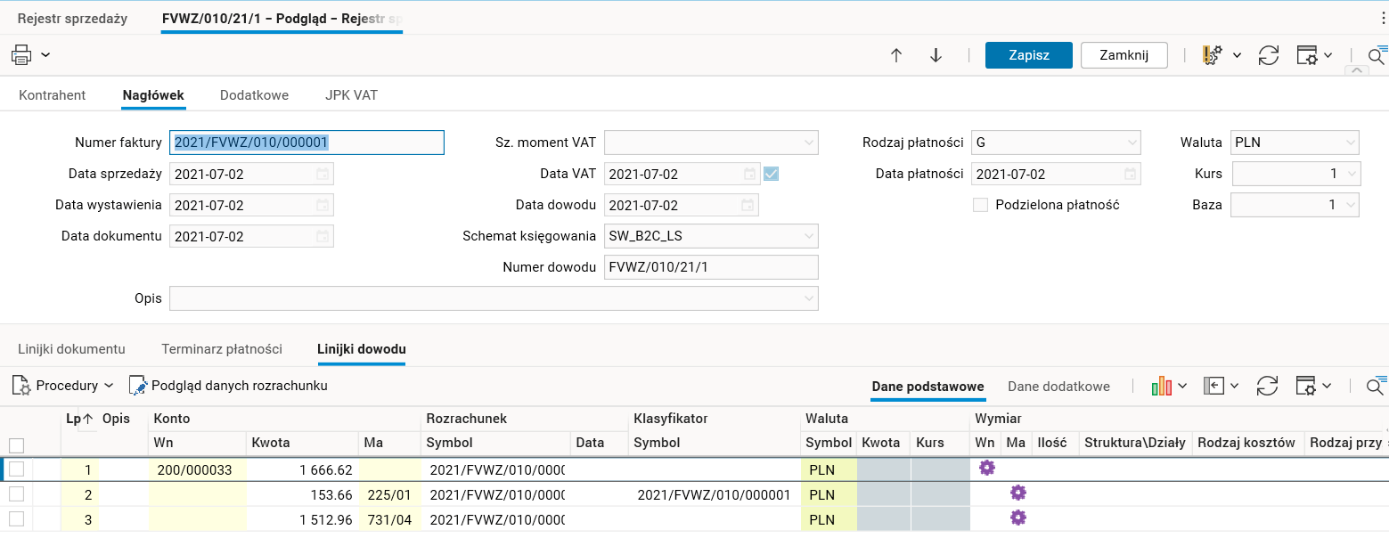

Dokument 2021/FVWZ/010/000001 wystawiony w LS dotyczy operacji wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO). Nabywcą jest osoba fizyczna z Niemiec.

Po wyeksportowaniu do FK w linijkach dokumentu znajduje się kraj opodatkowania DE i stawki VAT funkcjonujące w Niemczech. Dokument został zaksięgowany. Linijki dokumentu i zapisy na kontach są zaprezentowane na obrazkach poniżej.

Rys. Linijki dokumentu

Rys. Linijki dowodu wygenerowane schematem SW_B2C_LS

Przykład 2

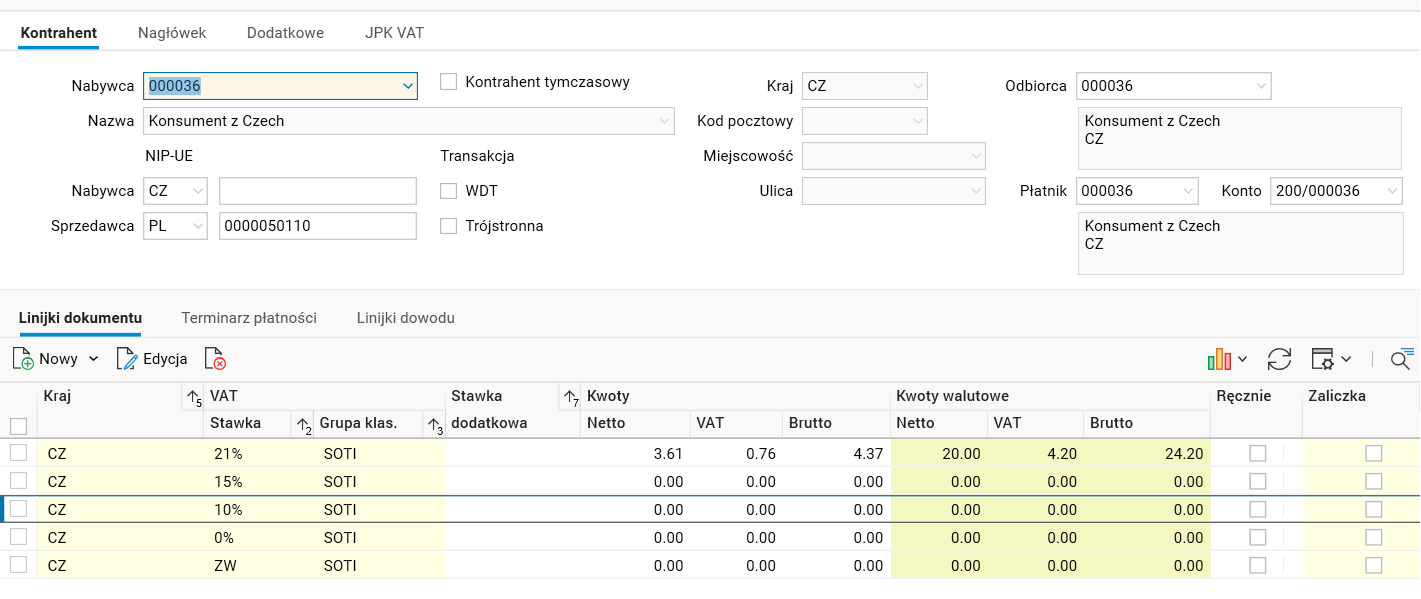

Przedsiębiorca, posiadający siedzibę działalności gospodarczej w Polsce, sprzedaje odzież osobom prywatnym w różnych państwach członkowskich za pośrednictwem swojej strony internetowej (sklepu online). Odzież jest wysyłana do osób prywatnych bezpośrednio z jego zakładu produkcyjnego w kraju trzecim. Przedsiębiorca jest zarejestrowany w IOSS w PL. Wartość rzeczywista przesyłki nie przekracza 150 euro.

Miejsce dostawy towarów jest w odpowiednim państwie członkowskim przeznaczenia (zakończenia wysyłki lub transportu towarów). Polski sprzedawca korzysta z IOSS i wykazuje podatek od sprzedaży dla poszczególnych państw członkowskich w swojej miesięcznej deklaracji IOSS, składanej do II Urzędu Skarbowego Warszawa Śródmieście oraz dokonuje przelewu zadeklarowanej kwoty VAT, do ostatniego dnia miesiąca następującego po każdym kolejnym miesiącu.

Przedsiębiorca dokonał w sierpniu 2021 roku sprzedaży dla konsumenta z Czech, wystawił dokument 2021/VIIDO/010/000001 na kwotę 20 EUR. Dokument został zarejestrowany w rejestrze WDT z rodzajem dowodu VIIDO. Jako kontrahent został wpisany konsument z Czech. W linijkach dokumentu zastosowano kraj o kodzie CZ i stawki VAT z tego kraju. Dokument został zarejestrowany z walutą CZK (kurs waluty z dnia 10.08.2021 równy 0.1806).

Poniżej znajduje się widok danych kontrahenta oraz stopki VAT wystawionego dokumentu sprzedaży.

Rys. Nagłówek dokumentu VIIDO (Dane kontrahenta) i linijki dokumentu

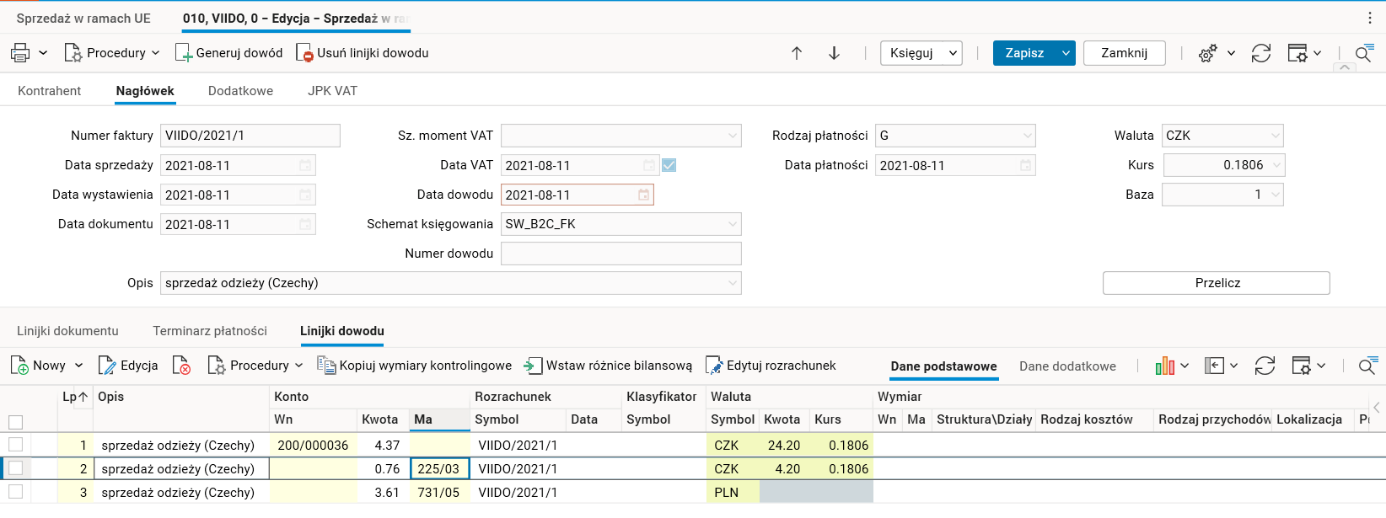

Poniżej znajduje się widok nagłówka oraz dekretacji wystawionego dokumentu sprzedaży.

Rys. Nagłówek dokumentu VII-DO i linijki dowodu