W procesie produkcji zdarza się, że powstaje odpad. Standardowo podczas rozliczania kosztów produkcji wartość odpadu podobnie jak produkt uboczny wyliczona jest wagą podziału wartości kosztów (na podstawie ceny zakupu, ceny z rozliczenia lub w inny sposób). Takie podejście ma zastosowanie, gdy odpad jest wykorzystany powtórnie lub odsprzedawany.

W wersji 100 systemu wprowadzono możliwość przeniesienia wartości odpadu na wartość wytwarzanego produktu, tak aby można było przyjąć odpad z wartością zerową, a całość kosztów przejął tylko pełnowartościowy produkt. Ten model rozliczenia kosztów może mieć zastosowanie, gdy odpadu nie można już inaczej wykorzystać i w całości stanowi koszt produkcji, ale z pewnych względów powinien podlegać ewidencji ilościowej (np. ewidencja materiałów niebezpiecznych).

Zmiana wprowadziła nowy parametr konfiguracyjny ustawiany dla dowodu przychodu z produkcji (standardowo jest to PROD). W zależności od jego ustawienia odpad będzie ewidencjonowany z wartością kosztu wytworzenia (tak jak do tej pory) lub z wartością zerową. Ustawienie jest globalne dla rodzaju dowodu, a aktywacja wymaga zlecenia prac konfiguracyjnych

Ewidencja odpadu może zostać wprowadzona recepturą (technologia produkcji może przewidywać jego powstanie), ale może też zastać wprowadzona na etapie rozliczenia produkcji, np. jako dodatkowa linijka na dowodzie PROD wprowadzona „z ręki”.

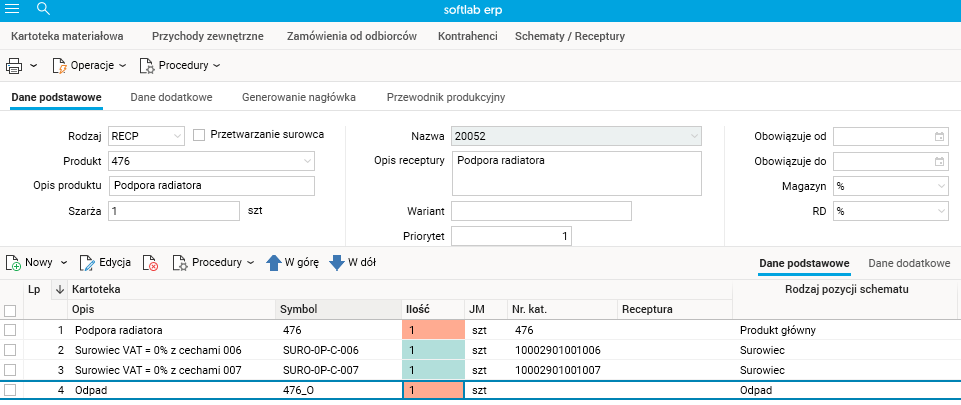

Poniżej przedstawiony jest przykład technologii produkcji z definicją odpadu.

Rys. Receptura produkcyjna przewidująca odpadu

Receptura zawiera dwie linijki przychodowe (czerwone tło w kolumnie Kartotek; Ilość), ale tylko ostatnia linijka stanowi definicję przychodu odpadu (kolumna Rodzaj pozycji schematu).

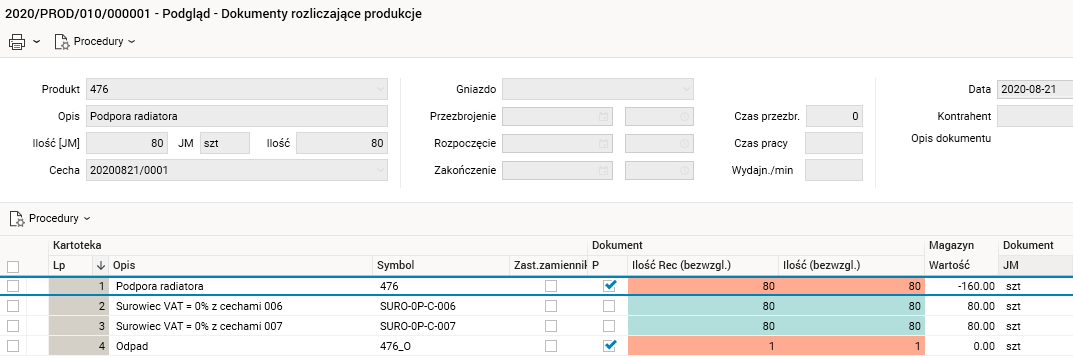

Przykład 1

Poniższy rysunek przedstawia wartości rozliczenia kosztowego produkcji przy zastosowaniu receptury produkcji z powyższego rysunku w przypadku, gdy jest włączona ewidencja odpadu z wartością zerową.

Jak widać, odpad z ostatniej linijki został przyjęty z wartością zerową (kolumna Magazyn; Wartość), a całość kosztu wytworzenia została przypisana produktowi.

Rys. Rozliczenie wartościowe przychodu z produkcji, zerowa wartość odpadu

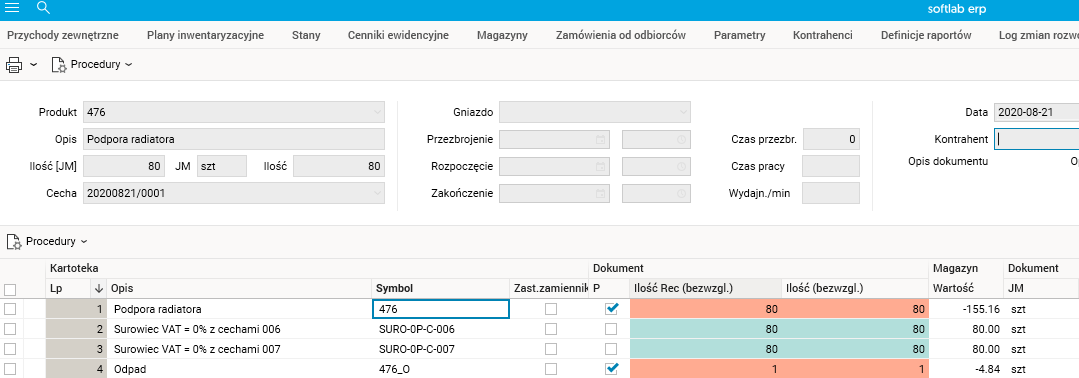

Przykład 2

Poniżej dla porównania przedstawione są wartości przychodu przy zastosowaniu dotychczasowego sposobu rozliczania kosztów produkcji.

Odpad otrzymał wartość kosztu wytworzenia, a wartość produktu jest pomniejszona o wartość odpadu.

Rys. Rozliczenie wartościowe przychodu z produkcji, niezerowa wartość odpadu