W module FK dodano obsługę przepisów nakładających ograniczenia na możliwość zaliczenia wydatku do kosztów uzyskania przychodów w sytuacji, gdy płatność została dokonana z pominięciem mechanizmu podzielonej płatności (MPP, split payment) lub gdy została dokonana na rachunek bankowy nie znajdujący się na tzw. białej liście.

Z dniem 1 stycznia 2020 roku weszły w życie przepisy ustawy o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych. Wprowadziły one 2 zmiany w zakresie ustalania podstawy opodatkowania podatkiem dochodowym, związane z regulowaniem płatności.

Pierwsza zmiana stanowi, że jeżeli podatnik dokona płatności za transakcję gospodarczą o wartości przekraczającej 15 tys. zł na rachunek nieznajdujący się na dzień zlecenia przelewu w wykazie podatników VAT (tzw. biała lista), poniesie konsekwencje w postaci braku możliwości zaliczenia wydatku do kosztów uzyskania przychodu. Jeżeli nabywca zrealizuje płatność w kilku transzach i jedna z nich będzie wpłacona na rachunek zamieszczony w wykazie, a pozostałe płatności na rachunki niezamieszczone w wykazie, to nabywca nie będzie mógł zaliczyć do kosztów uzyskania przychodu kwot proporcjonalnych do płatności, które zostały dokonane na rachunki spoza wykazu.

Druga zmiana ogranicza możliwość zaliczenia do kosztów uzyskania przychodu płatności dokonanych poza obowiązkowym mechanizmem podzielonej płatności. Podatnik, który pomimo zawarcia na fakturze wyrazów „mechanizm podzielonej płatności” dokona zapłaty z pominięciem tego mechanizmu za transakcje o wartości powyżej 15.000 zł – nie będzie mógł zaliczyć do kosztów uzyskania przychodu kosztu poniesionego z tego tytułu w tej części, w jakiej płatności dokonał z pominięciem MPP.

Wskazane powyżej zmiany prawne przekładają się na nowe obowiązki dla pracowników działu księgowego. Muszą oni weryfikować dokonane płatności i w razie potrzeby dokonywać korekt związanych z rozliczeniem podatku dochodowego. Wprowadzone w systemie Softlab ERP by Asseco zmiany mają na celu ułatwienie pracy działu księgowego poprzez automatyzację wyszukiwania niezapłaconych należności, zobowiązań i „błędnych” płatności oraz naliczanie dla nich korekty kosztów lub przychodów podatkowych.

Nowa funkcjonalność składa się z dwóch odrębnych ewidencji:

1. Korekty kosztów/przychodów – niezapłacone rozrachunki – tu przechowywane są informacje o niezapłaconych należnościach i zobowiązaniach oraz informacje o naliczonych korektach przychodów lub kosztów podatkowych.

2. Korekty kosztów – płatności (biała lista i mechanizm podzielonej płatności) – tu przechowywane są informacje o płatnościach na rachunki poza białą listą dla podatników VAT oraz zapłaty poza obowiązkowym mechanizmem podzielonej płatności oraz naliczonych korektach kosztów podatkowych.

Słownik Korekty kosztów/przychodów – niezapłacone rozrachunki

Nowe przepisy tzw. ustawy antyzatorowej pozwalają firmom, które nie dostają zapłaty na czas, zastosować tzw. ulgę na złe długi w podatkach PIT i CIT na wzór mechanizmu funkcjonującego w podatku VAT. W skrócie polega ona na tym, iż wierzyciel, który nie otrzyma zapłaty w ciągu 90 dni od upływu terminu określonego w umowie lub na fakturze, będzie mógł pomniejszyć podstawę opodatkowania o kwotę wierzytelności. Z kolei dłużnik będzie miał obowiązek podniesienia podstawy opodatkowania o kwotę, której nie zapłacił.

Ww. regulacje w zakresie ulgi na złe długi dla celów CIT mają zastosowanie do transakcji handlowych, w przypadku których termin zapłaty upływa po dniu 31 grudnia 2019 roku, więc pierwsze korekty będą mogły być wykonane dopiero w okresie, w którym upłynie 90 dni od terminu płatności, a więc najprawdopodobniej w kwietniu 2020 roku.

Utworzony w systemie Softlab ERP by Asseco mechanizm ułatwia wyszukiwanie niezapłaconych należności i zobowiązań oraz naliczanie i księgowanie korekt kosztów i przychodów podatkowych. Podstawowym miejscem do naliczanie korekt w związku z nierozliczonymi rozrachunkami jest słownik Korekty kosztów/przychodów – niezapłacone rozrachunki. Korekta kosztów lub przychodów w zależności od polityki danej firmy może być naliczana albo raz na rok, albo co miesiąc. To użytkownik decyduje, za jaki okres dane zostaną przygotowane i zaksięgowane. Słownik pokazuje wszystkie dostępne okresy (miesiące) począwszy od okresu określonego w parametrze systemowym. Domyślna wartość parametru to 2020-01-01.

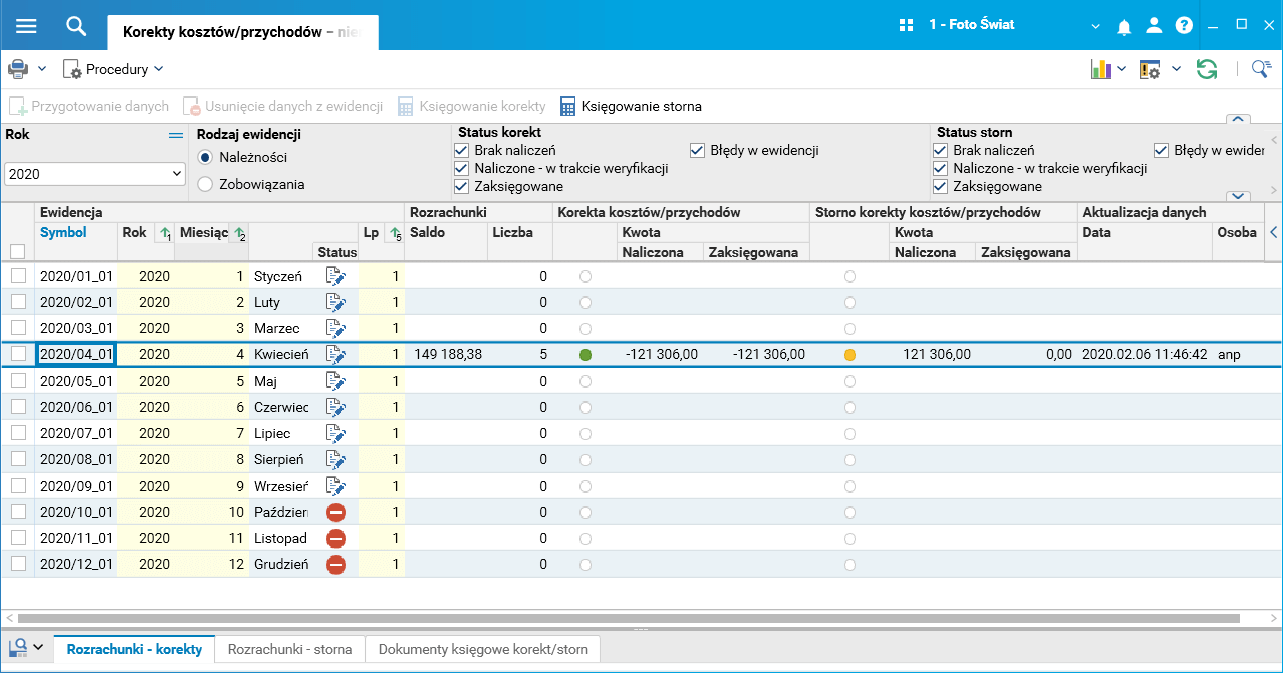

Słownik ten wygląda następująco:

Rys. Słownik Korekty kosztów/przychodów – nierozliczone rozrachunki

W górnej części okna mamy do dyspozycji filtry, w których między innymi możemy wybrać, czy korekta ma dotyczyć zobowiązań czy należności.

Dodatkowe informacje udostępnione są w szczegółach słownika:

1. Rozrachunki – korekty – szczegół zawiera rozrachunki wyselekcjonowane do naliczenia korekty za dany okres oraz kwotę wyliczonej automatycznie korekty kosztów lub przychodów podatkowych. System prezentuje tu rozrachunki istniejące na ostatni dzień wybranego okresu.

2. Rozrachunki – storna – szczegół zawiera rozrachunki do wystornowania w następnym okresie. Jest to kopia rozrachunków ujętych do naliczenia korekty w bieżącym okresie. Wpisy w szczególe tworzą się automatycznie.

3. Dokumenty księgowe korekt/storn – szczegół zawiera dokumenty naliczonych korekt i ich storn. Można tu przeglądać sumaryczne kwoty korekt i storn oraz utworzone na ich podstawie dokumenty księgowe. Wpisy w szczególe tworzą się podczas przygotowywania danych za wybrany okres.

Proces naliczenia i zaksięgowania korekty kosztów lub przychodów podatkowych za wybrany przez użytkownika okres składa się z czterech etapów:

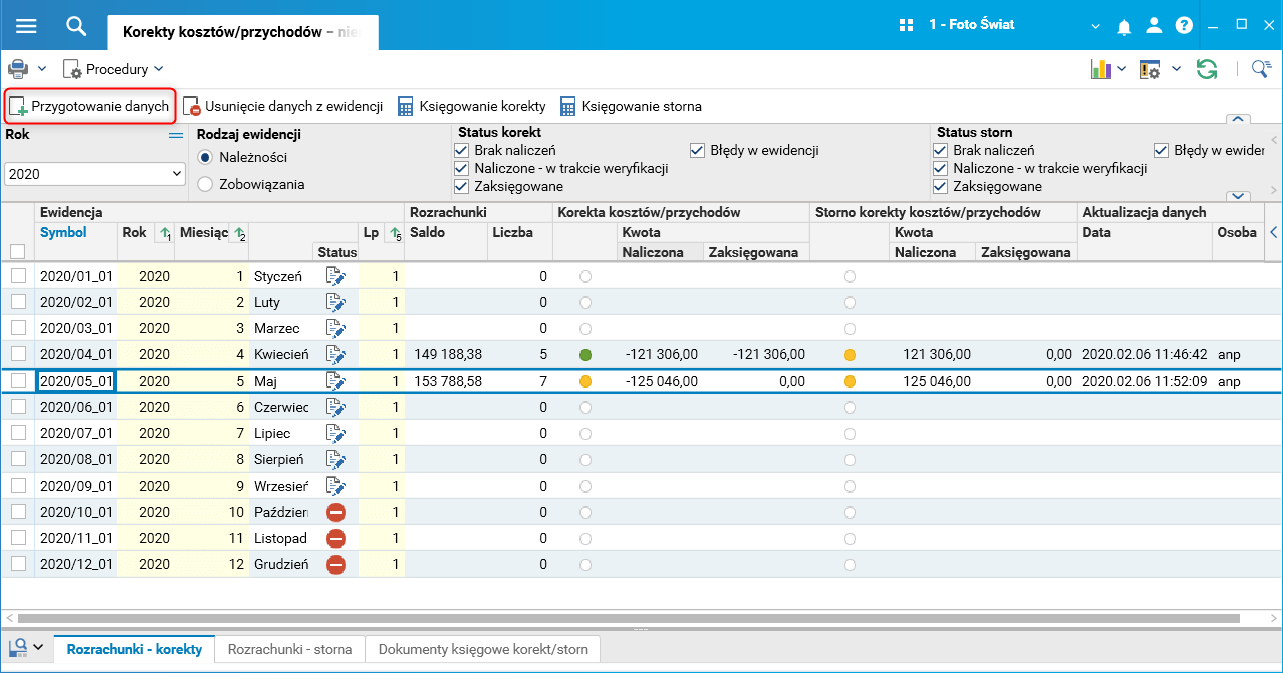

1. Przygotowanie danych (np. za maj 2020 roku) – uruchomienie procedury Przygotowanie danych dostępnej w słowniku Korekty kosztów/przychodów – nierozliczone rozrachunki.

Rys. Słownik Korekty kosztów/przychodów – nierozliczone rozrachunki i procedura Przygotowanie danych

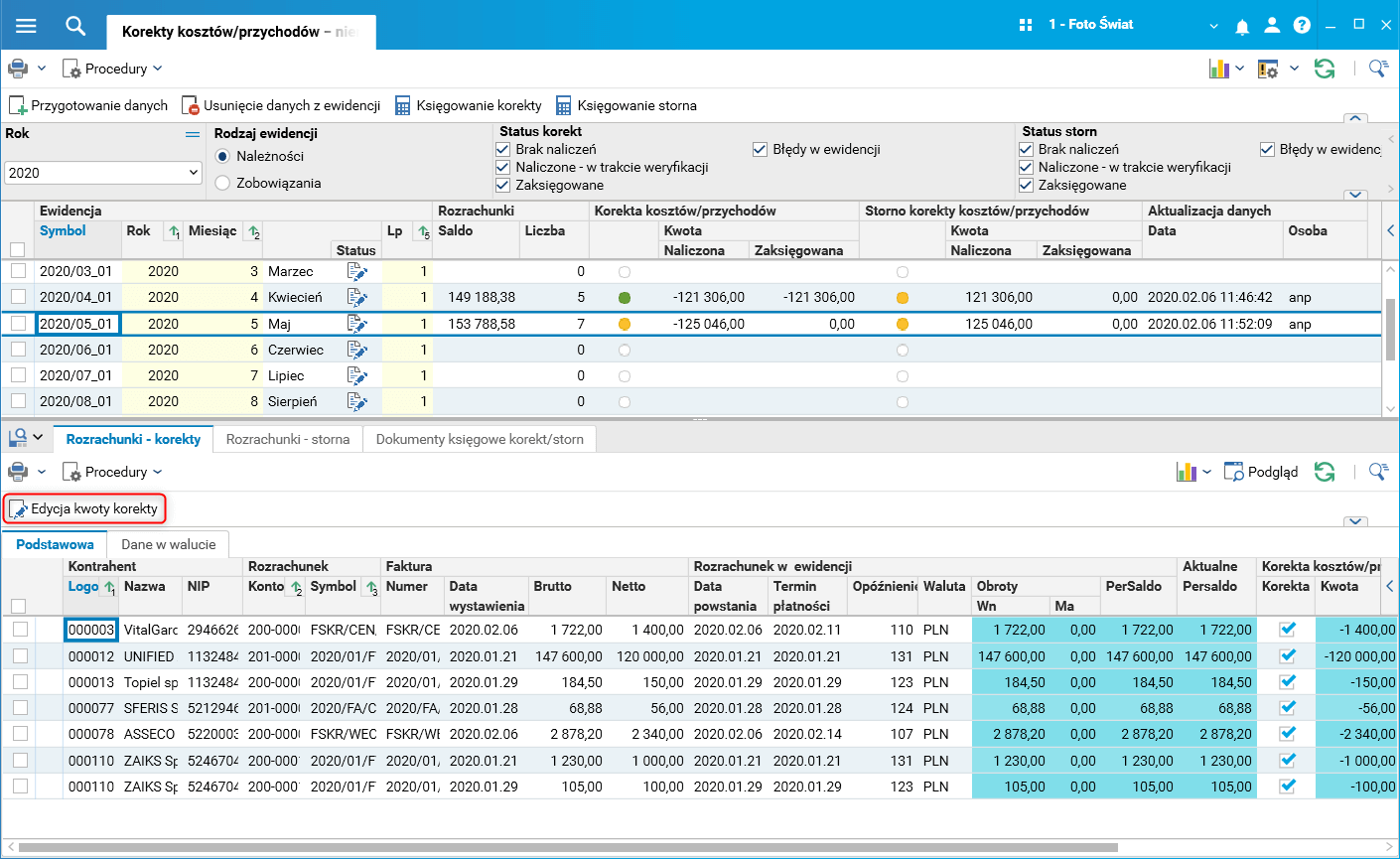

2. Analiza danych – przeglądanie wyselekcjonanych rozrachunków i naliczonych korekt w szczególe Rozrachunki – korekty, ewentualna modyfikacja kwoty korekty (procedurą Edycja kwoty korekty).

Rys. Szczegół Rozrachunki – korekty i procedura Edycja kwoty korekty

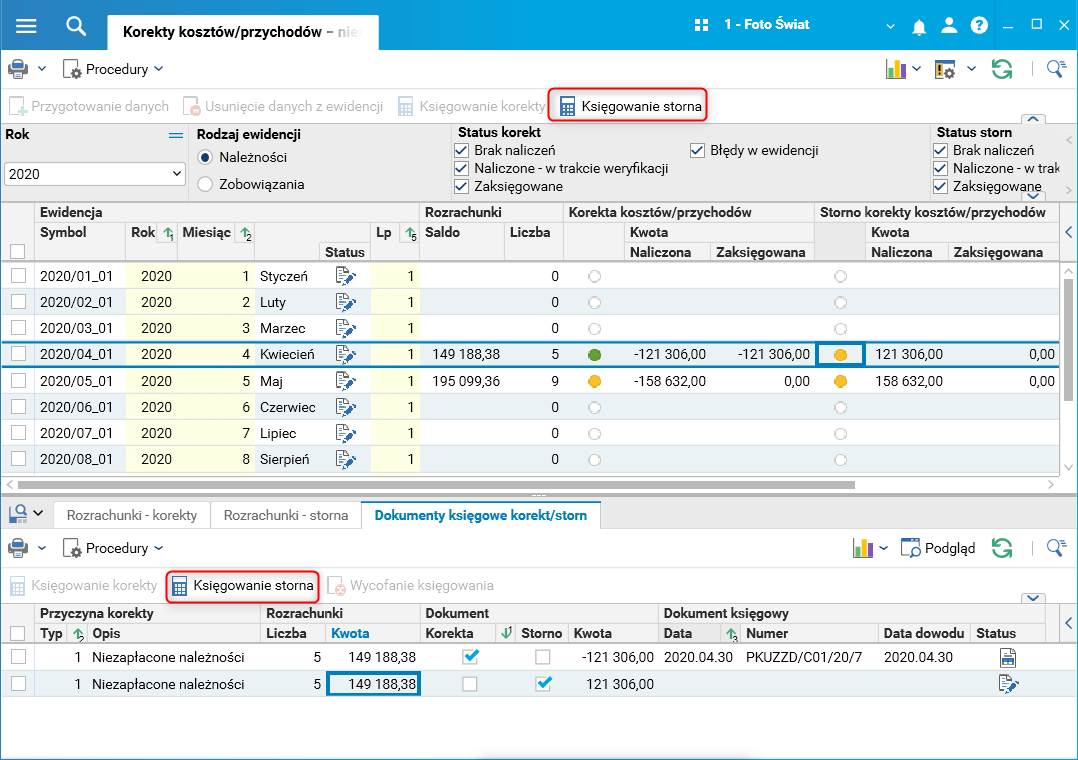

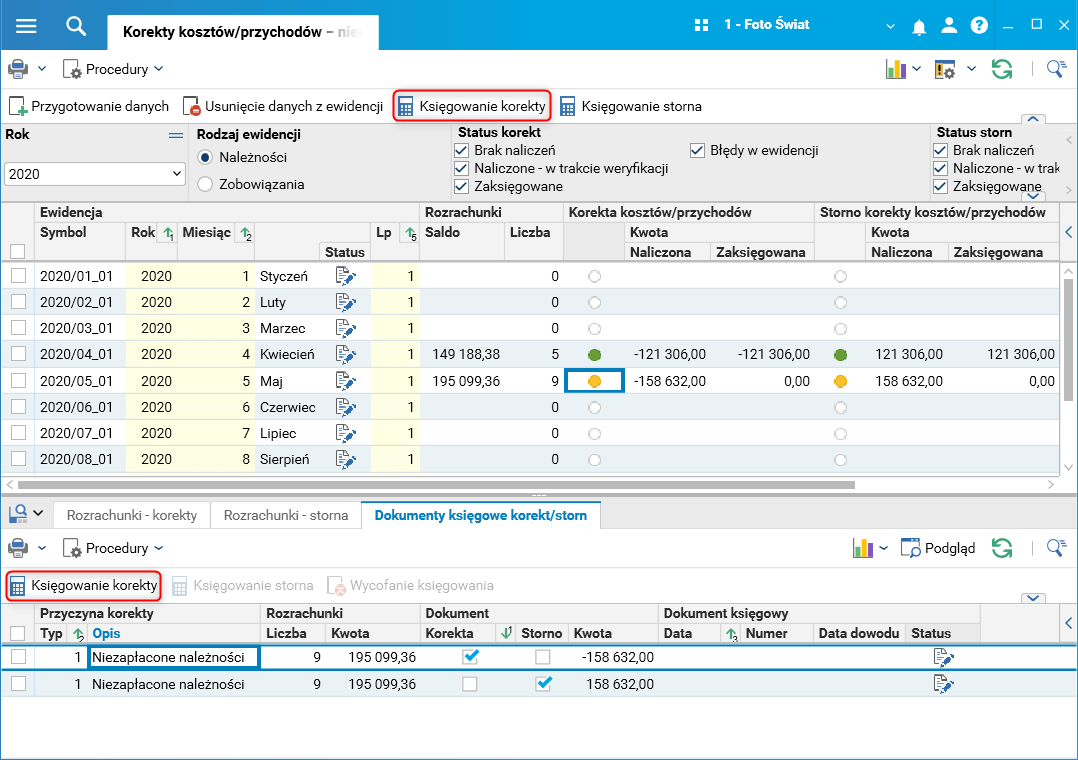

3. Zaksięgowanie storna korekty za poprzedni okres – uruchomienie procedury Księgowanie storna dostępnej słowniku Korekty kosztów/przychodów – nierozliczone rozrachunki lub w szczególe Dokumenty księgowe korekt/storn.

Rys. Procedura Księgowanie storna

4. Storno korekty z poprzedniego miesiąca można również zaksięgować jednocześnie z księgowaniem korekty w bieżącym miesiącu. Dowód storna tworzony jest w słowniku Dowody.

5. Księgowanie storna za poprzedni okres jest wymagane zawsze, ponieważ mechanizm nalicza dane do korekty biorąc pod uwagę stan rozrachunków na koniec bieżącego okresu, a nie zmiany od ostatniego naliczenia. Niezaksięgowanie storna wiązałoby się z kilkukrotnym księgowaniem tych samych danych.

6. Zaksięgowanie korekty za wybrany okres – zaksięgowanie przygotowanej korekty poprzez uruchomienie procedury Księgowanie korekty dostępnej w słowniku Korekty kosztów/przychodów – nierozliczone rozrachunki lub w szczególe Dokumenty księgowe korekt/storn.

Rys. Procedura Księgowanie korekty w szczególe Dokumenty księgowe korekt/storn

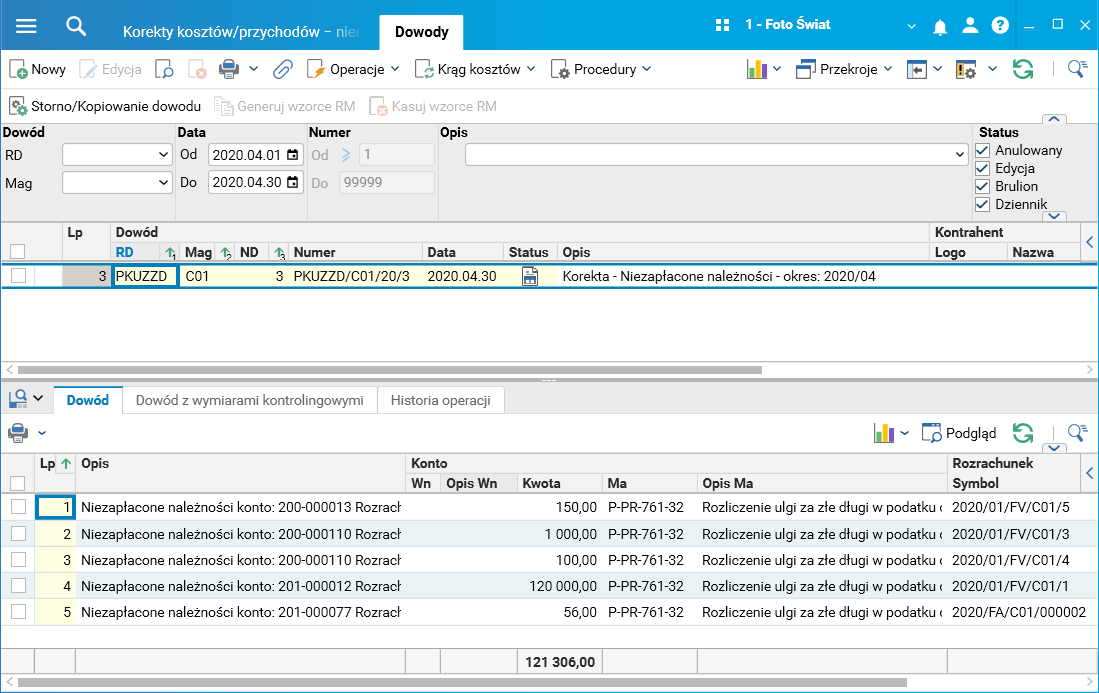

7. Korekta kosztów tworzona jest w słowniku Dowody. Poniżej znajduje się przykładowo utworzony dokument.

Rys. Przykładowa korekta naliczona dla należności

Słownik Korekty kosztów – płatności (biała lista i MPP)

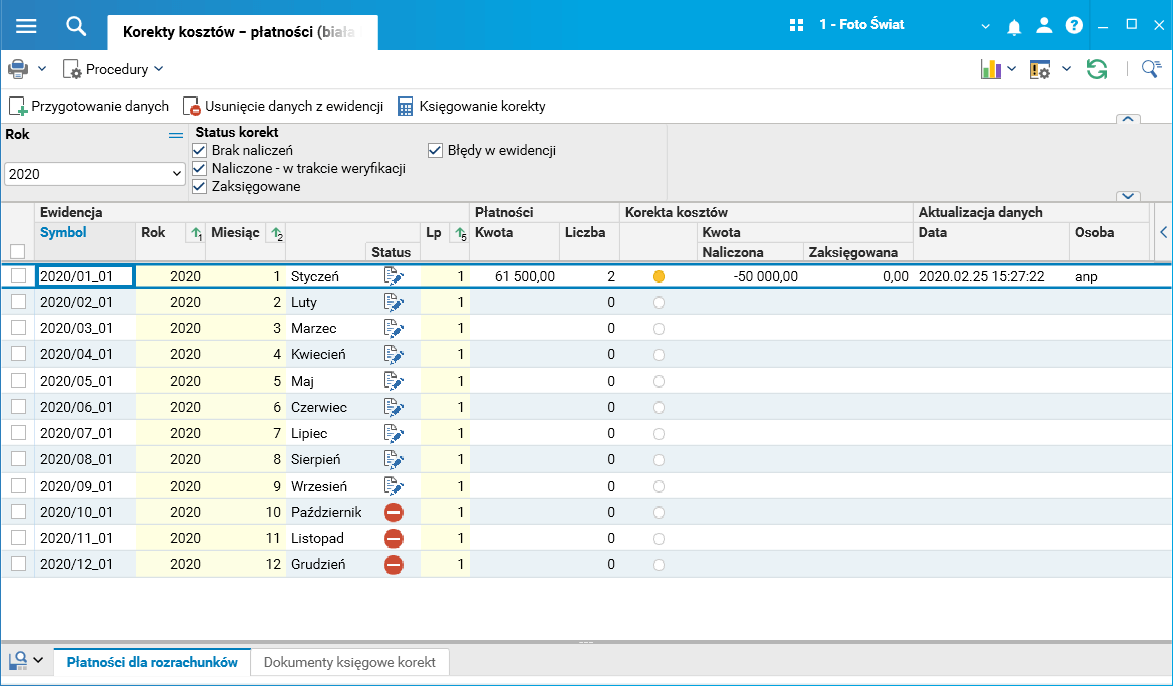

Słownik Korekty kosztów – płatności (biała lista i MPP) przechowuje informacje o płatnościach dokonanych w wybranym okresie na rachunki bankowe nie znajdujące się w wykazie podatników VAT lub o płatnościach, które pomimo istnienia takiego obowiązku zostały dokonane poza mechanizmem podzielonej płatności.

Informacje te przechowywane są w słowniku Korekty kosztów – płatności (biała lista i MPP).

Rys. Słownik Korekty kosztów – płatności (biała lista i MPP)

Dodatkowe informacje zawarte są w szczegółach:

1. Płatności dla rozrachunków – szczegół zawiera zakwalifikowane do korekty płatności dokonane w we wskazanym okresie. Prezentowane są tu informacje o dokonanym przelewie oraz naliczonej korekcie kosztów podatkowych.

2. Dokumenty księgowe korekt – w szczególe można przeglądać sumaryczną kwotę korekty oraz dane o utworzonym dokumencie księgowym. Wpisy w szczególe tworzą się podczas przygotowywania danych za wybrany okres, aktualizowane są również podczas edycji kwoty korekty.

Korekta kosztów powinna być naliczana co miesiąc.

Słownik Korekty kosztów – płatności (biała lista i MPP) umożliwia naliczenie danych o niepoprawnych płatnościach dla wszystkich okresów (miesięcy) począwszy od okresu określonego w parametrze systemowym. Domyślna wartość parametru to 2020-01-01.

Proces naliczenia i zaksięgowania korekty kosztów za wybrany przez użytkownika okres składa się z następujących etapów:

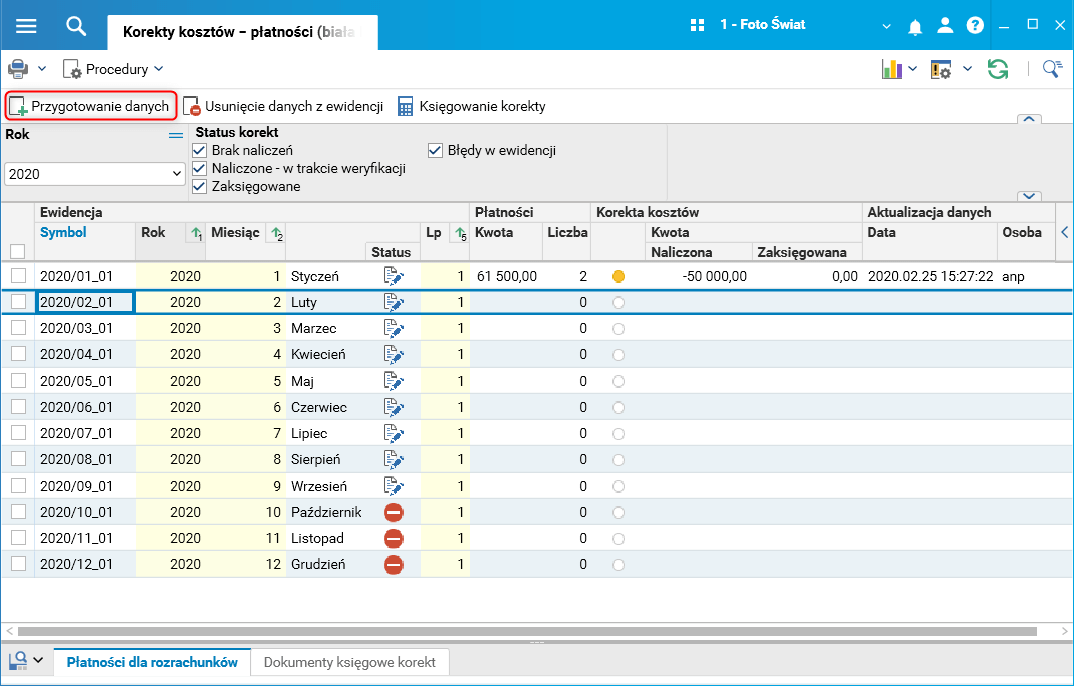

1. Przygotowanie danych poprzez uruchomienie procedury Przygotowanie danych dostępnej w słowniku Korekty kosztów – płatności (biała lista i MPP).

Rys. Słownik Korekty kosztów – płatności (biała lista i MPP), procedura Przygotowanie danych

Kwota korekty wyliczana jest na podstawie kwoty przelewu w proporcji kwoty netto do kwoty brutto faktury. Zakwalifikowane do korekty płatności wyświetlane są w szczególe Płatności dla rozrachunków. Sumaryczne kwoty dla poszczególnych rozrachunków wyświetlane są w szczególe Rozrachunki – korekty, a sumaryczne kwoty wszystkich pozycji składają się na wpis w słowniku Dokumenty księgowe korekt.

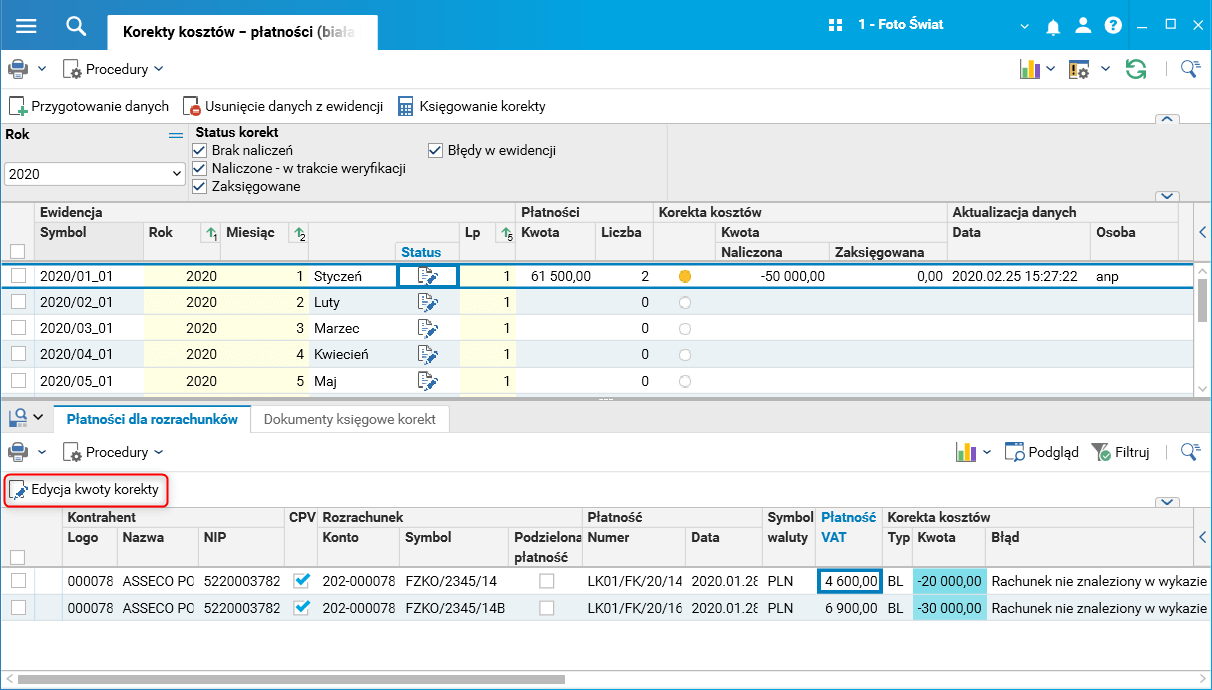

2. Analiza danych, czyli przeglądanie wyselekcjonanych płatności i naliczonych korekt oraz ewentualna modyfikacja kwoty korekty, dostępna w szczególe Płatności dla rozrachunków pod przyciskiem Edycja kwoty korekty.

Rys. Procedura Edycja kwoty korekty w szczególe Rozrachunki – korekty

Jeśli płatność zostanie dokonana na rachunek nie znajdujący się na białej liście to procedura Przygotowanie danych zakwalifikuje taką płatność do korekty. Kwota korekty będzie równa zero, jeśli dla danego przelewu lub dla danego rachunku zostało złożone i zarejestrowane w systemie ERP zawiadomienie ZAW-NR w terminie nie przekraczającym x dni, gdzie x określone jest parametrem systemowym, domyślnie jego wartość wynosi 3 dni. Rejestracji zawiadomienia ZAW-NR dokonujemy w słowniku Przelewy wychodzące procedurą Zgłoszenie zapłaty na konto spoza białej listy.

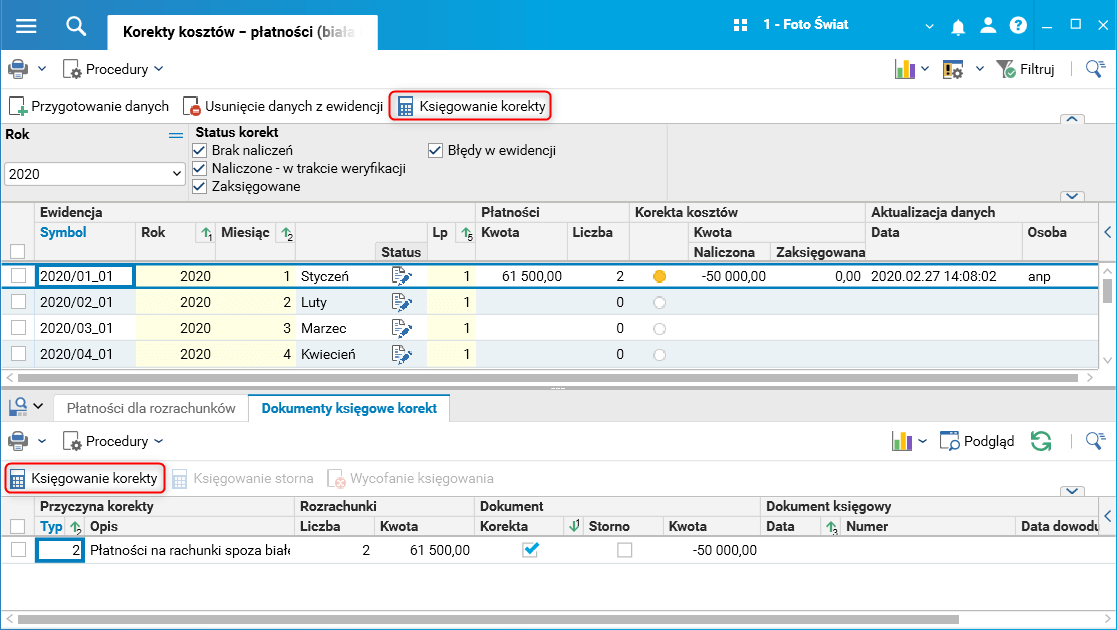

3. Zaksięgowanie korekty za wybrany okres poprzez uruchomienie procedury Księgowanie korekty dostępnej w słowniku Korekty kosztów – płatności (biała lista i MPP) lub w szczególe Dokumenty księgowe korekt.

Rys. Procedura Księgowanie korekty

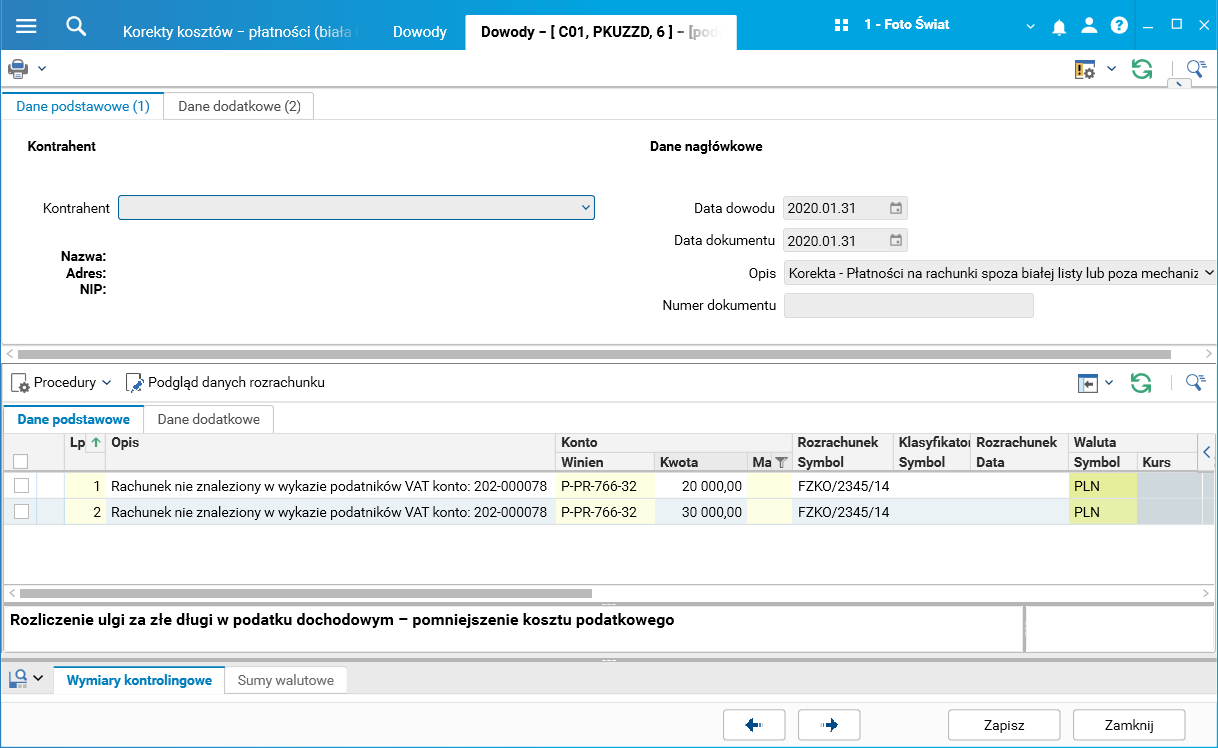

Korekta tworzona jest w słowniku Dowody. Poniżej znajduje się przykładowy dowód księgowy utworzonej korekty.

Rys. Przykładowy dokument księgowy korekty