Niniejszy artykuł jest kontynuacją artykułu z dnia 15 stycznia 2020 roku dotyczącego ulgi za złe długi w podatkach dochodowych (https://erpavp.assecobs.pl/pl/22968/) i przedstawia kolejne funkcjonalności systemu Softlab ERP by Asseco ułatwiające obsługę sankcji podatkowych obowiązujących od stycznia 2020 roku.

1 stycznia 2020 r. weszły w życie przepisy ograniczające możliwość zaliczenia do kosztów uzyskania przychodów płatności dokonanych poza obowiązkowym mechanizmem podzielonej płatności lub na rachunek bankowy nieznajdujący się na tzw. białej liście (wykaz podatników VAT).

Zgodnie z art. 22p ust. 2 ustawy o PIT oraz art. 15d ust. 2 ustawy o CIT jeżeli podatnik dokona płatności za transakcję gospodarczą o wartości przekraczającej 15 tys. zł na rachunek nieznajdujący się w wykazie podatników VAT na dzień zlecenia przelewu, poniesie konsekwencje w postaci braku możliwości zaliczenia wydatku do kosztów uzyskania przychodów. Jeżeli nabywca zrealizuje płatność w kilku transzach i jedna z nich będzie wpłacona na rachunek zamieszczony w wykazie, a pozostałe płatności na rachunki niezamieszczone w wykazie, to nabywca nie będzie mógł zaliczyć do kosztów uzyskania przychodu kwot proporcjonalnych do płatności, które zostały dokonane na rachunki spoza wykazu.

Jeżeli podatnik nie dokona płatności za fakturę podlegającą mechanizmowi podzielonej płatności z wykorzystaniem tego mechanizmu w całości lub części, poniesie konsekwencje w postaci braku możliwości zaliczenia do kosztów uzyskania przychodu w tej części.

Korekty kosztów uzyskania przychodów w systemie Softlab ERP by Asseco

Wyżej wymienione ograniczenia przekładają się na nowe obowiązki dla pracowników działów księgowych. Muszą oni weryfikować dokonane płatności i w razie potrzeby korygować odpowiednio podstawę opodatkowania podatkiem dochodowym.

Wprowadzone w systemie Softlab ERP by Asseco nowe rozwiązanie ma na celu ułatwienie pracy poprzez automatyzację wyszukiwania płatności, które powinny być ujęte w comiesięcznej korekcie kosztów uzyskania przychodów.

Podobnie jak w ewidencji związanej z ulgą za złe długi informacje związane z korektami dotyczącymi płatności na rachunek poza białą listą i poza mechanizmem podzielonej płatności przechowywane są w:

- słowniku Korekty kosztów – płatności (biała lista i MPP) – słownik danych nagłówkowych, gdzie prezentowane są sumarycznie naliczenia danych za wybrany okres.

- szczególe Płatności dla rozrachunków – słownik zakwalifikowanych do korekty płatności dokonanych w okresie wskazanym w danych nagłówkowych. W słowniku prezentowane są informacje o dokonanym przelewie oraz naliczonej korekcie kosztów podatkowych.

- szczególe Dokumenty księgowe korekt – tu można przeglądać sumaryczną kwotę korekty oraz dane o utworzonym dokumencie księgowym. Wpisy do słownika tworzą się podczas przygotowywania danych za wybrany okres, aktualizowane są również podczas edycji kwot korekt.

Proces naliczenia i zaksięgowania korekty kosztów za wybrany przez użytkownika okres składa się z następujących etapów:

- Przygotowanie danych poprzez uruchomienie procedury Przygotowanie danych dostępnej w słowniku Korekty kosztów – płatności (biała lista i MPP).

- Analiza danych, czyli przeglądanie wyselekcjonanych płatności i naliczonych korekt oraz ewentualna modyfikacja kwoty korekty, dostępna w szczególe Płatności dla rozrachunków.

- Zaksięgowanie korekty za wybrany okres poprzez uruchomienie procedury Księgowanie korekty dostępnej w słowniku Korekty kosztów – płatności (biała lista i MPP) lub w szczególe Dokumenty księgowe korekt.

Powyższy proces jest bliżej wyjaśniony na poniższych przykładach.

Przykład 1

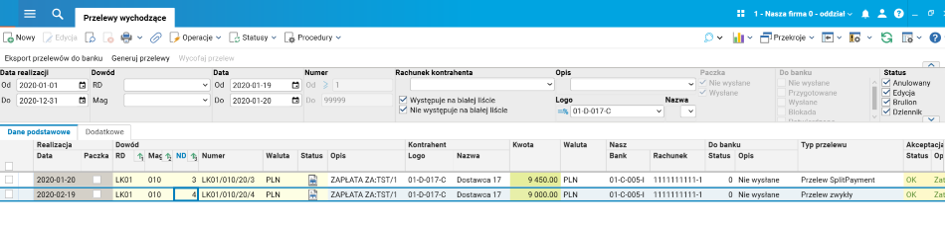

Przedsiębiorca w styczniu 2020 r. zawarł transakcję zakupu towaru wymienionego w załączniku nr 15 do ustawy o VAT o wartości 18.450 zł brutto (netto 15.000).

Na fakturze TST/1 otrzymanej od kontrahenta są zamieszczone wyrazy „mechanizm podzielonej płatności”, zgodnie z odpowiednimi przepisami ustawy o VAT.

Przedsiębiorca zaliczył wartość faktury do kosztów stycznia 2020 r., a zapłacił za nią w dwóch ratach, pierwszą część w kwocie 9.450 zł przelewem split payment (MPP), a pozostałą część w kwocie 9.000 zł na rachunek bankowy kontrahenta, ale z pominięciem MPP. To spowodowało, że w lutym 2020 r. zobowiązany będzie odpowiednio zmniejszyć koszty o kwotę płatności dokonaną przelewem zwykłym.

Rys. 1. Przelewy za fakturę TST/1

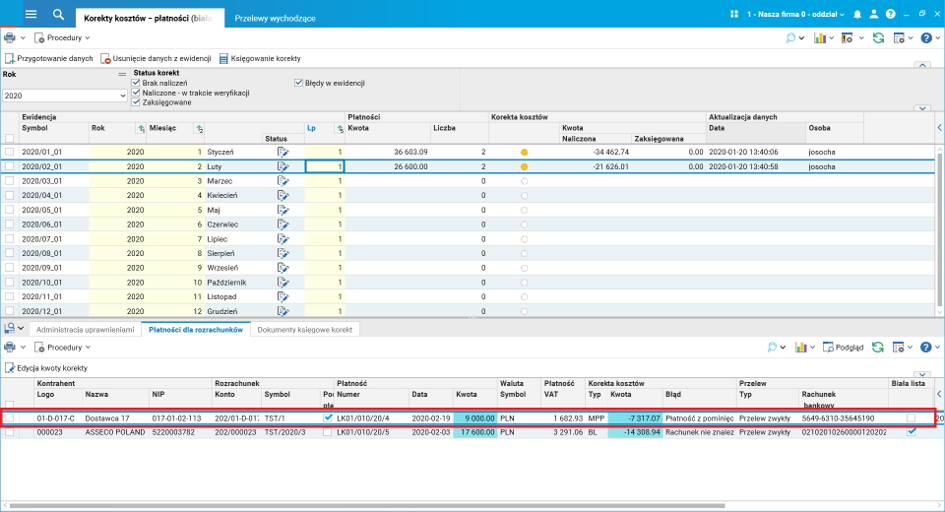

Płatność dokonana przelewem zwykłym trafi do ewidencji korekt kosztów uzyskania przychodu w lutym 2020 r. Aby naliczyć korekty, należy w słowniku Korekty kosztów – płatności (biała lista i MPP) wybrać procedurę Przygotowanie danych.

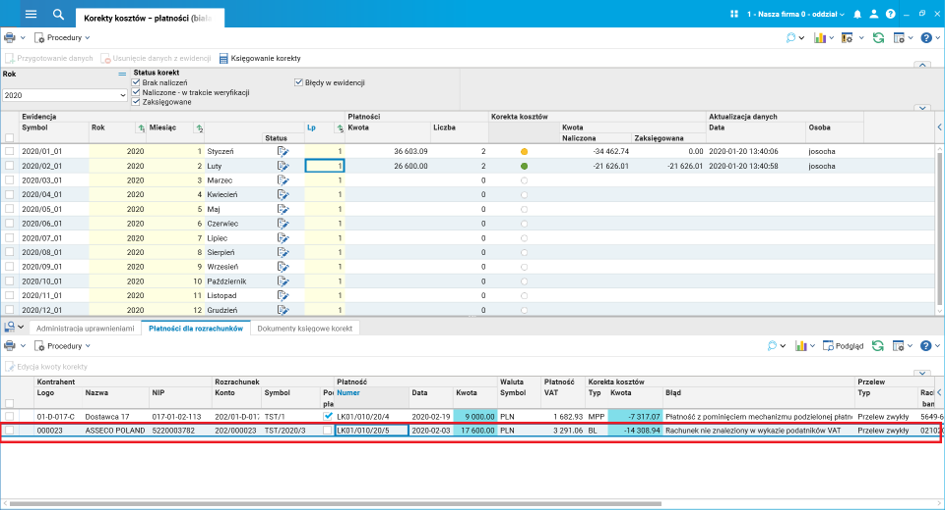

Rys. 2. Ewidencja korekt kosztów za luty 2020

Kwota korekty dla faktury TST/1 jest wyliczona proporcjonalnie do zapłaty według algorytmu: kwota zapłaty * netto faktury/ brutto faktury = 9.000 * 15.000 / 18.450 i wynosi 7.317,07 zł.

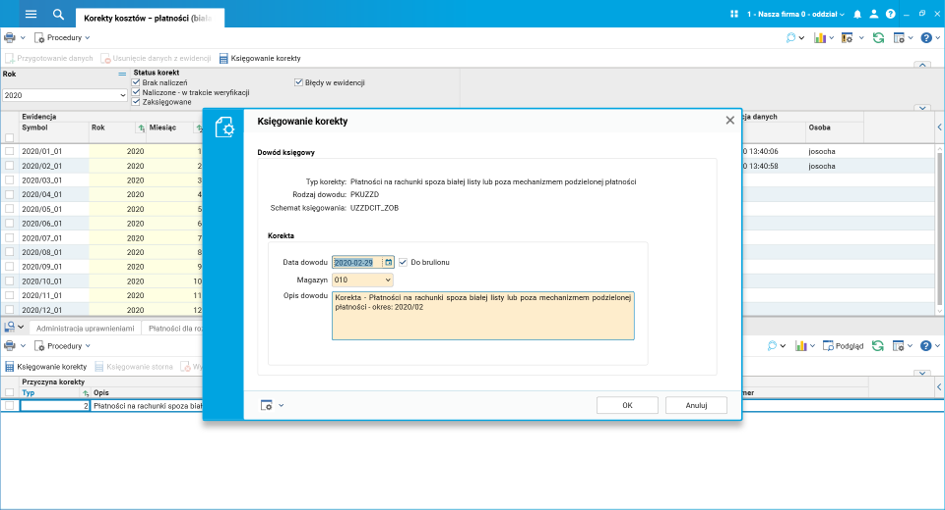

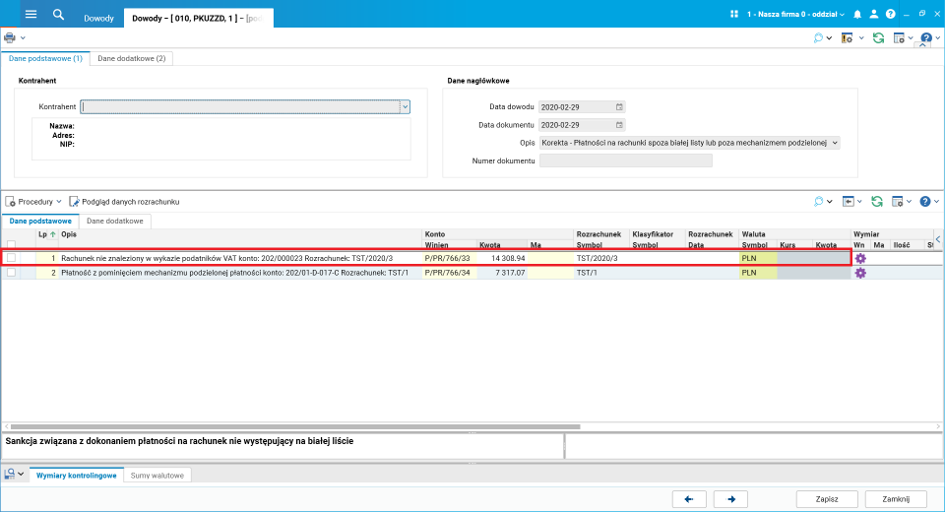

Korektę można zaksięgować automatycznie, wybierając procedurę Księgowanie korekty. Utworzy ona dokument księgowy z zapisami na kontach pozabilansowych, zgodnie ze zdefiniowanym schematem księgowania.

Rys. 3. Parametry procedury Księgowanie korekty

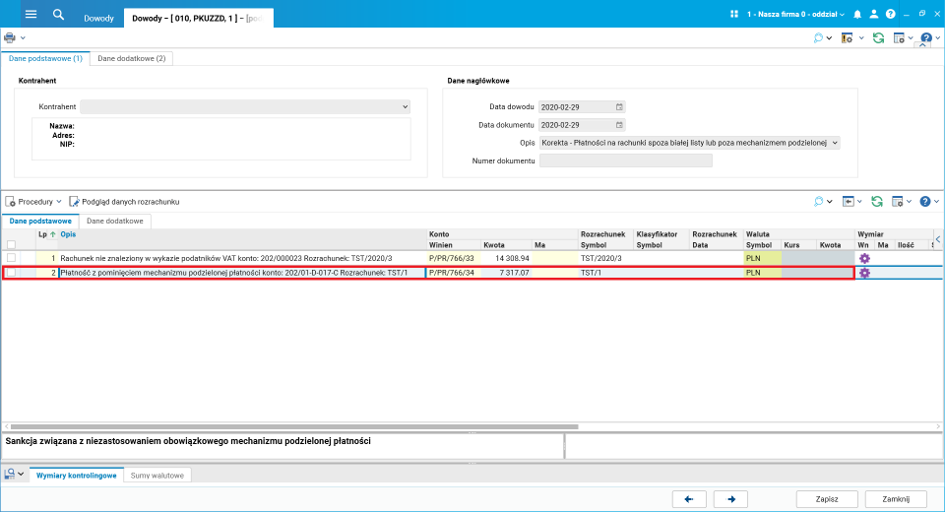

Rys. 4. Utworzony dokument księgowy

W rezultacie dokonanych księgowań koszty podatkowe zostaną zmniejszone o kwotę 7.317,07 zł. Jednocześnie ta kwota stanowić będzie podstawę do naliczenia przejściowej różnicy podatkowej między zyskiem brutto i podstawą opodatkowania.

Przykład 2

Płatność za fakturę TST/2020/3 w kwocie 17.600 zł dokonana została na rachunek bankowy, który nie znajduje się na białej liście. Dla takiej płatności zostanie naliczona korekta kosztów podatkowych w kwocie 14.308,94 zł (kwota zapłaty * netto / brutto).

Rys. 5. Naliczona korekta z tytułu płatności na rachunek poza białą listą

Kwota korekty zostanie zaksięgowana na konto pozabilansowe P/PR/766/34 jako przejściowa różnica pomiędzy wartościami bilansowymi a podatkowymi z tyt. sankcji związanych z niezastosowaniem obowiązkowego mechanizmu podzielonej płatności.

Rys. 6. Utworzony dokument księgowy

W rezultacie wykonanych księgowań koszty podatkowe zostaną zmniejszone o kwotę 14.308,94 zł. Jednocześnie ta kwota stanowić będzie podstawę do naliczenia przejściowej różnicy podatkowej między zyskiem brutto i podstawą opodatkowania.

Przykład 3

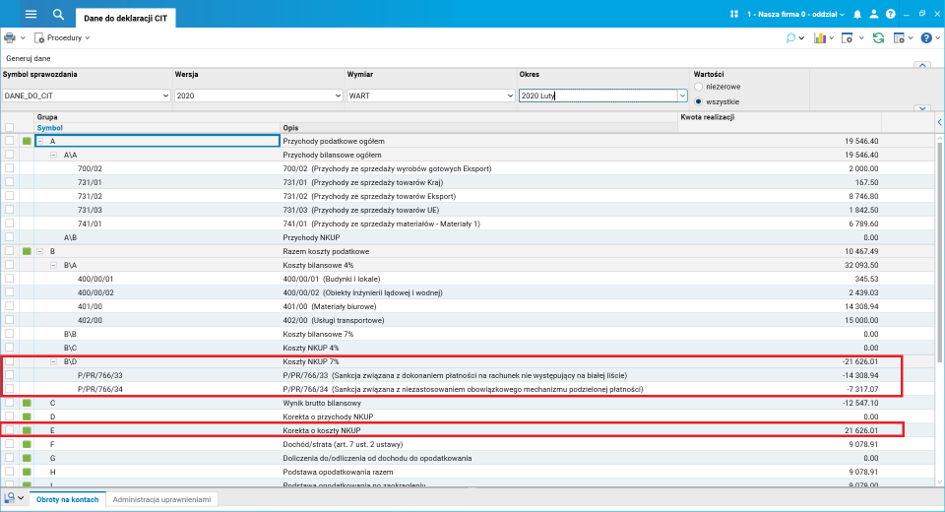

Po zaksięgowaniu korekt z tytułu płatności z pominięciem podzielonej płatności (Przykład 1) i z tytułu płatności na rachunek spoza białej listy (Przykład 2) kwoty korekt będą widoczne na raporcie Dane do deklaracji CIT. Na tej podstawie dział księgowości może przygotować deklarację CIT.

Rys. 7. Dane do deklaracji CIT za luty 2020

Autor wpisu: Jolanta Socha