Czyli w jaki sposób i kiedy planujemy dostosować system ERP oraz moduł JPK do nowego obowiązku wysyłania sprawozdania finansowego w postaci jednolitego pliku kontrolnego.

Potrzeba biznesowa

Od 1 października 2018 r. obowiązują przepisy prawne nakładające na firmy obowiązek:

- sporządzania sprawozdania finansowego wyłącznie w formie elektronicznej w postaci jednolitego pliku kontrolnego,

- podpisywania sprawozdania kwalifikowanym podpisem elektronicznym lub zaufanym profilem ePUAP.

Obowiązkowi temu podlegają:

- jednostki wpisane do rejestru przedsiębiorców Krajowego Rejestru Sądowego, które nie sporządzają sprawozdań finansowych zgodnych z MSR,

- podatnicy podatku dochodowego od osób fizycznych prowadzący księgi rachunkowe obowiązani do sporządzenia sprawozdania finansowego.

Terminy składania sprawozdania finansowego nie uległy zmianie, a więc:

- jednostki wpisane do Krajowego Rejestru Sądowego (KRS) muszą przesłać e-sprawozdanie w ciągu 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego, czyli do 15 lipca;

- podatnicy podatku dochodowego od osób fizycznych prowadzący księgi rachunkowe obowiązani do sporządzenia sprawozdania finansowego przekazują je za pomocą środków komunikacji elektronicznej szefowi Krajowej Administracji Skarbowej (KAS) w terminie złożenia rocznego zeznania PIT, czyli do 30 kwietnia;

- podatnicy podatku dochodowego nie wpisani do KRS muszą złożyć sprawozdanie do US do 10 lipca.

Sprawozdanie finansowe będzie przesyłane w powyższych terminach albo do KRS, albo KAS za pośrednictwem interfejsów webAPI. Jednostki nie będą już musiały składać sprawozdania do urzędu skarbowego (US), zrobi to za nich KRS lub KAS.

Zawartość plików xml

Struktury (schematy xsd) dla sprawozdań zostały opublikowane we wrześniu 2018 r. na stronach Ministerstwa Finansów i dotyczą następujących jednostek: jednostka mała, jednostka mikro, jednostka inna, bank, zakład ubezpieczeń, spółdzielcza kasa oszczędnościowo-kredytowa, dom maklerski, organizacja pożytku publicznego.

Struktury sprawozdań finansowych są zgodne z obowiązującymi od 2016 r. załącznikami do ustawy o rachunkowości. Każda ze struktur zawiera od kliku do kilkunastu odrębnych sprawozdań (tzw. sprawozdań cząstkowych), takich jak: wprowadzenie do sprawozdania finansowego, bilans, rachunek zysków i strat, zestawienie zmian w kapitale, rachunek przepływów oraz dodatkowe objaśnienia.

Niektóre ze sprawozdań posiadają swoje warianty. Rachunek zysków i strat w wariancie kalkulacyjnym lub porównawczym, rachunek przepływów sporządzany metodą pośrednią lub bezpośrednią. W strukturach znajdują się też dane objaśniające w postaci not składanych jako załączniki oraz sprawozdanie zawierające informacje o rozliczeniu podatku dochodowego.

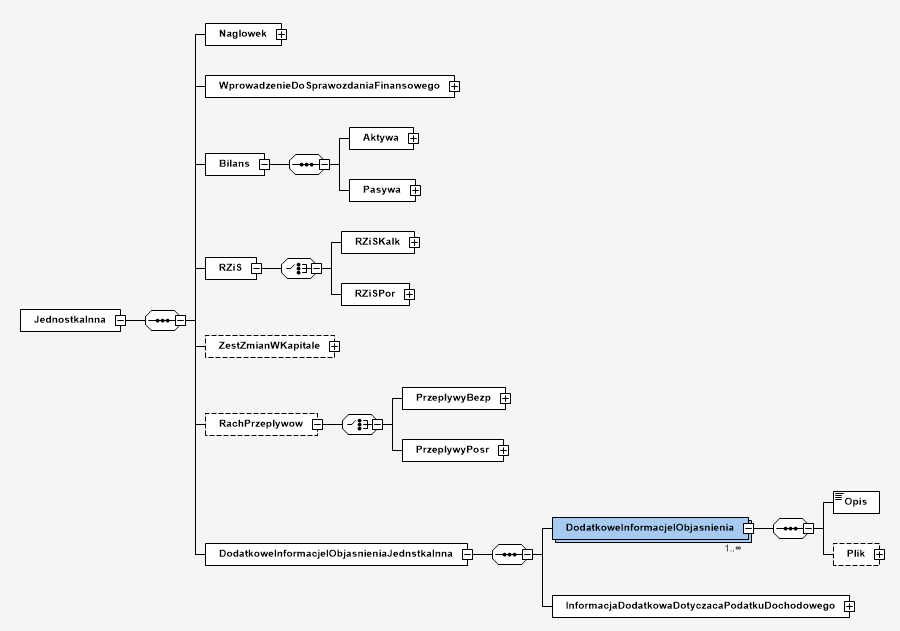

Poniżej przykład e-sprawozdania dla jednostki innej:

Rys. 1. Struktura pliku JednostkaInnaWZlotych.xsd

Planowane zmiany w systemie Softlab ERP by Asseco

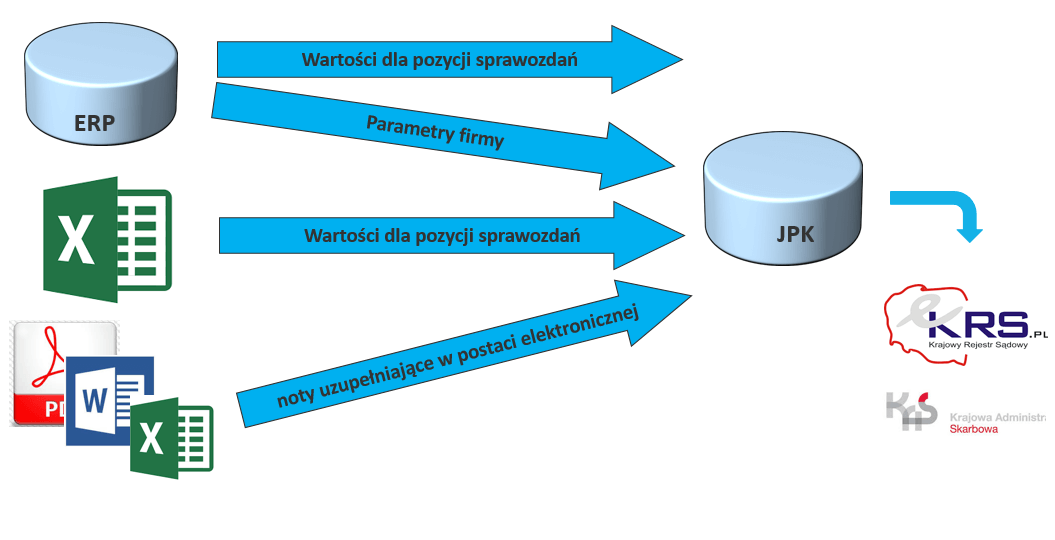

Do końca roku 2018 planujemy dostarczyć rozwiązanie wspierające nowe obowiązki raportowania. Rozwiązanie będzie korzystało z modułu JPK oraz ze zdefiniowanych i wyliczonych sprawozdań w systemie ERP (moduł Kontroling). Jeśli użytkownik systemu ERP korzysta już ze sprawozdań finansowych, nie będzie potrzeby ich ponownego definiowania, wystarczy przemapowanie dotychczasowych pozycji na pozycje pliku JPK. Możliwe będzie również zasilenie modułu JPK danymi z plików xls (wartości sprawozdań w odpowiednich formatach generowanych z naszego systemu).

Dane zebrane w module JPK będą mogły być edytowane i uzupełniane np. plikami pdf, xls, doc zawierającymi dodatkowe dane i objaśnienia (noty).

Moduł JPK będzie również zawierał mechanizmy do generowania plików xml oraz ich wysyłki po uprzednim podpisaniu e-podpisem albo poprzez ePUAP.

Rys. 2. Architektura rozwiązania

Jak przygotować się do e-sprawozdań

Czasu na przygotowanie sprawozdania finansowego nie zostało dużo, ale już teraz można podjąć prace, które przyspieszą ten proces. Po pierwsze należy ustalić, czy dotychczasowa ewidencja księgowa (konta) pozwoli na pełne sporządzenie takich sprawozdań, jak: bilans, rachunek zysków i strat, zestawienie zmian w kapitale, rachunek przepływów – ze szczegółowością wymaganą ustawą o rachunkowości. Jeśli nie, warto wprowadzić zmiany w ewidencji. Po drugie należy przystąpić do prac związanych ze zdefiniowaniem tychże sprawozdań w systemie Softlab ERP.

W nowych strukturach JPK jedną z not objaśniających jest informacja o rozliczeniu podatku dochodowego. Aby było możliwe jej przygotowanie, musi być prowadzona ewidencja różnic pomiędzy wartościami bilansowymi a podatkowymi: na kontach pozabilansowych w postaci wydzielonych analityk lub ewentualnie w postaci wymiarów kontrolingowych. Bez takiej ewidencji nie będzie możliwe sporządzenie jednego z wymaganych raportów w JPK Sprawozdania.

Warto też skompletować politykę rachunkowości, ponieważ jej elementy będą również raportowane we wprowadzeniu do sprawozdania finansowego.

Autor wpisu: Jolanta Socha – menadżer produktu