Jeżeli nasza firma podlega obowiązkowi przygotowania dokumentacji podatkowej dotyczącej cen transferowych, wówczas z pewnością będzie musiała przygotować dokumentację lokalną dla istotnych transakcji zawieranych z podmiotami powiązanymi.

Cena transferowa oznacza cenę, według której realizowane są transakcje z podmiotami powiązanymi. Ustalenie cen transferowych na niewłaściwym poziomie, odbiegającym od poziomu rynkowego, może prowadzić do nieuprawnionego zawyżenia kosztów lub zaniżenia przychodów i w efekcie zaniżenia wysokości zapłaconego podatku dochodowego. W takiej sytuacji brak dokumentacji cen transferowych może spowodować opodatkowanie dodatkowego dochodu określonego przez organy skarbowe karną stawką w wysokości 50%.

Przypominamy, ze Ministerstwo Finansów wydłużyło termin na sporządzenie dokumentacji cen transferowej za 2017 rok. Zgodnie z rozporządzeniem w tej sprawie, firmy w Polce mają czas na przygotowanie dokumentacji za rok poprzedni do końca września 2018 roku.

Treść dokumentacji – local file

Dokumentacja lokalna stanowi odpowiednik dokumentacji podatkowej przygotowywanej na bazie regulacji dotyczących cen transferowych obowiązujących do końca 2016 r. Zakres aktualnie obowiązującej dokumentacji został jednak rozszerzony i obejmuje następujące elementy:

- Opis transakcji lub innych zdarzeń podlegających dokumentacji, w tym umów:

- zarządzania płynnością,

- o podziale kosztów dokonywanych pomiędzy podatnikiem lub spółką niebędącą osobą prawną (dalej jako spółka osobowa) a podmiotem powiązanym.

- Wskazanie metody i sposobu kalkulacji dochodu (straty) wraz z uzasadnieniem, w tym:

- algorytmu kalkulacji rozliczeń oraz

- sposobu wyliczenia wartości rozliczeń wpływających na dochód (stratę) podatnika lub pozostałych wspólników spółki osobowej:

– opis danych finansowych podatnika lub spółki osobowej wraz z danymi ze sprawozdania finansowego, o ile obowiązek sporządzenia sprawozdania finansowego wynika z ustawy o rachunkowości,

– opis podatnika lub spółki osobowej, w tym opis struktury organizacyjnej i zarządczej, przedmiotu i zakresu prowadzonej działalności, realizowanej strategii gospodarczej, opis otoczenia konkurencyjnego.

Opis transakcji zawiera:

– wskazanie rodzaju i przedmiotu transakcji lub innych zdarzeń,

– dane finansowe, w tym przepływy pieniężne dotyczące transakcji lub innych zdarzeń,

– identyfikację podmiotów powiązanych,

– opis przebiegu transakcji, w tym funkcji wykonywanych przez podatnika lub spółkę osobową i podmioty powiązane, angażowanych aktywów bilansowych i pozabilansowych, kapitału ludzkiego oraz ponoszonych ryzyka.

- Dokumenty załączane do dokumentacji:

- Umowy dotyczące transakcji lub innych zdarzeń.

- Porozumienia w zakresie ustalania cen transferowych dotyczące podatnika, a ustalone z władzami innego państwa niż Polska.

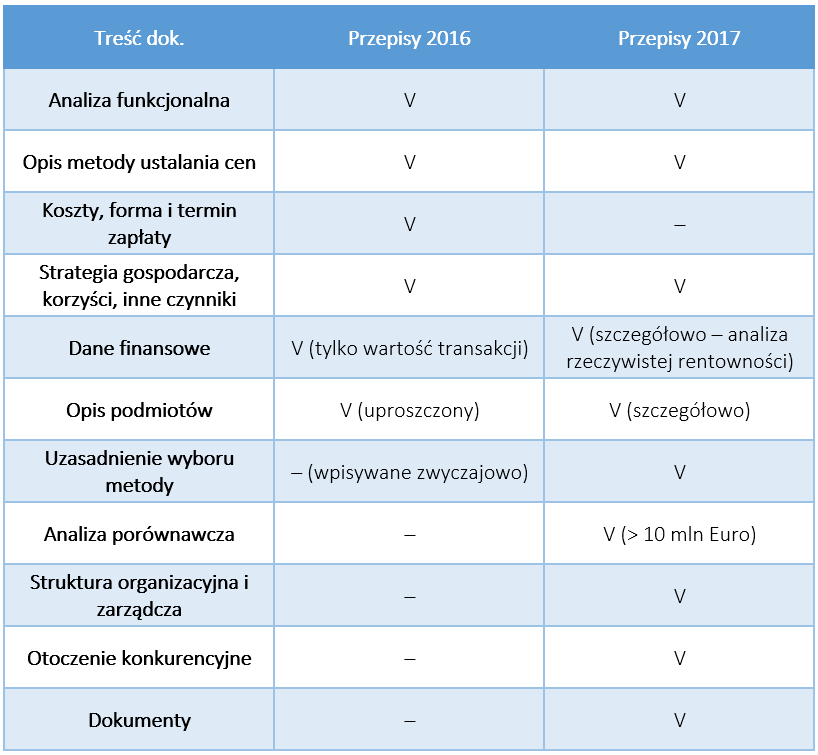

Podsumowanie wymogów dotyczących zakresu dokumentacji podatkowej wymaganej na podstawie ustawy o CIT w brzmieniu obowiązującym do końca 2016 r. i od początku 2017 r. przedstawia poniższe zestawienie:

Szczegółowe zakresy i definicje dotyczące poszczególnych elementów dokumentacji zostały zawarte w rozporządzeniu Ministra Rozwoju i Finansów z dnia 12 września 2017 r. w sprawie informacji zawartych w dokumentacji podatkowej w zakresie podatku dochodowego od osób prawnych (Dz.U. z 2017 r., poz. 1753).

Więcej informacji na temat rozwiązań finansowo-księgowych Softlab ERP by Asseco znajduje się na naszej stronie www.

Ewelina Nowakowska

Partner oraz Doradca Podatkowy w firmie HLB M2 Tax & Audit

Ewelina Nowakowska należy do grona najlepszych polskich doradców podatkowych według Dziennika Gazeta Prawna m.in. w kategorii cen transferowych.

HLB M2 to grupa firm doradczych specjalizujących się w audycie, doradztwie podatkowym, księgowości i finansach przedsiębiorstw.