W systemie Asseco Softlab ERP dodano możliwość weryfikacji statusu polskich podatników VAT przed dokonaniem transakcji.

Potrzeba biznesowa

Ministerstwo Finansów w ostatnim czasie położyło duży nacisk na kontrole związane z aktywnością podmiotów gospodarczych. W wyniku tych działań duża liczba podmiotów otrzymała status nieczynnego podatnika VAT.

W toku prowadzonej działalności gospodarczej sprawdzenie statusu podatkowego kontrahenta ma dla podatników istotne znaczenie. W wielu przypadkach od ustalenia tego statusu zależy bowiem sposób opodatkowania danej czynności, bądź też możliwość skorzystania z przysługujących podatnikowi ustawowych praw (np.: w przypadku dokonania zakupu od podmiotu niezarejestrowanego, który wystawił fakturę VAT, nie mamy prawa do odliczenia podatku VAT, etc.).

Ograniczenia na dziś – co chcemy usprawnić

Dotychczas, aby weryfikować status podmiotu, użytkownik systemu Asseco Softlab ERP musiał skorzystać z udostępnionego przez Ministerstwo Finansów tzw. Portalu Podatnika, dostępnego na stronie internetowej (https://pfr.mf.gov.pl). Użytkownik musiał z poziomu portalu wpisać identyfikator podatkowy NIP kontrahenta krajowego, aby sprawdzić jego status VAT, tj. czy:

- Podmiot o podanym identyfikatorze podatkowym NIP nie jest zarejestrowany jako podatnik VAT,

- Podmiot o podanym identyfikatorze podatkowym NIP jest zarejestrowany jako podatnik VAT czynny,

- Podmiot o podanym identyfikatorze podatkowym NIP jest zarejestrowany jako podatnik VAT zwolniony.

Konieczność uruchamiania zewnętrznego portalu (i uzupełniania w nim numeru NIP kontrahenta) było dodatkowym działaniem, które obciążało pracowników działu księgowości.

Jak to usprawniliśmy

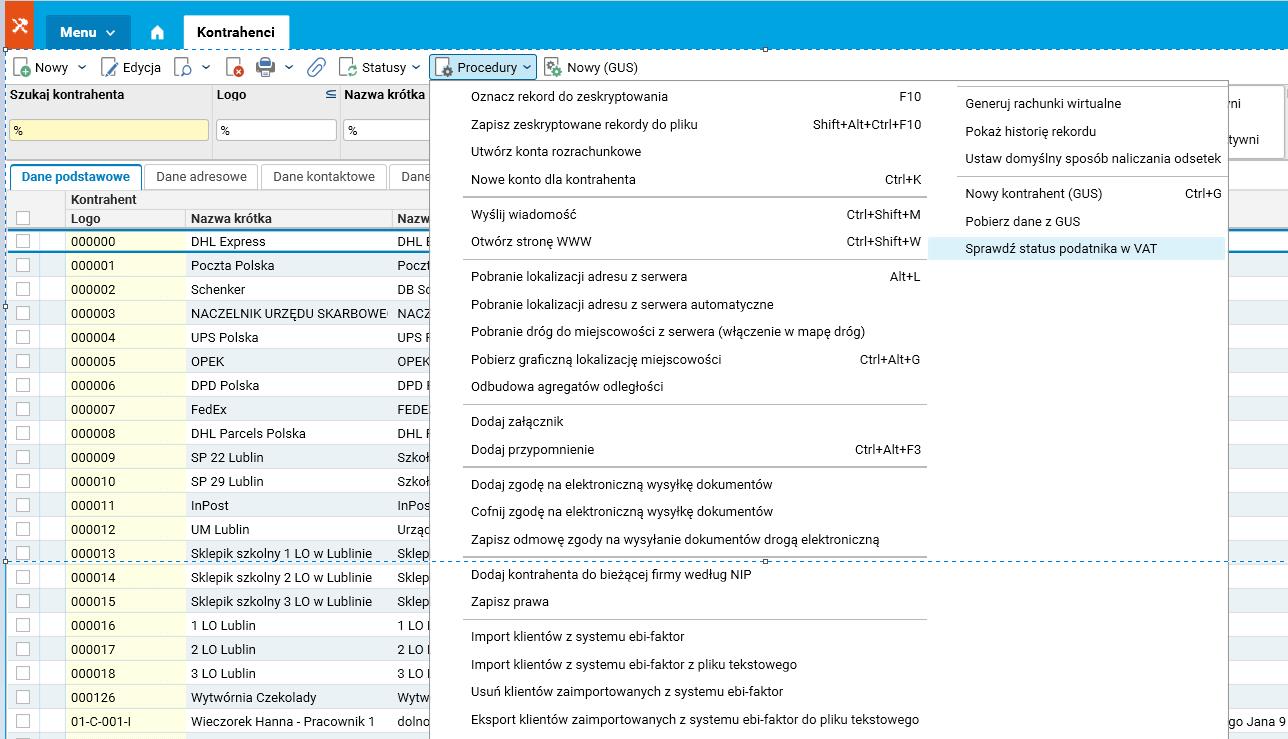

W Kartotece Kontrahentów systemu Asseco Softlab ERP została dodana procedura „Sprawdź status podatnika w VAT”, dzięki której można poznać status podatnika VAT bezpośrednio z poziomu aplikacji.

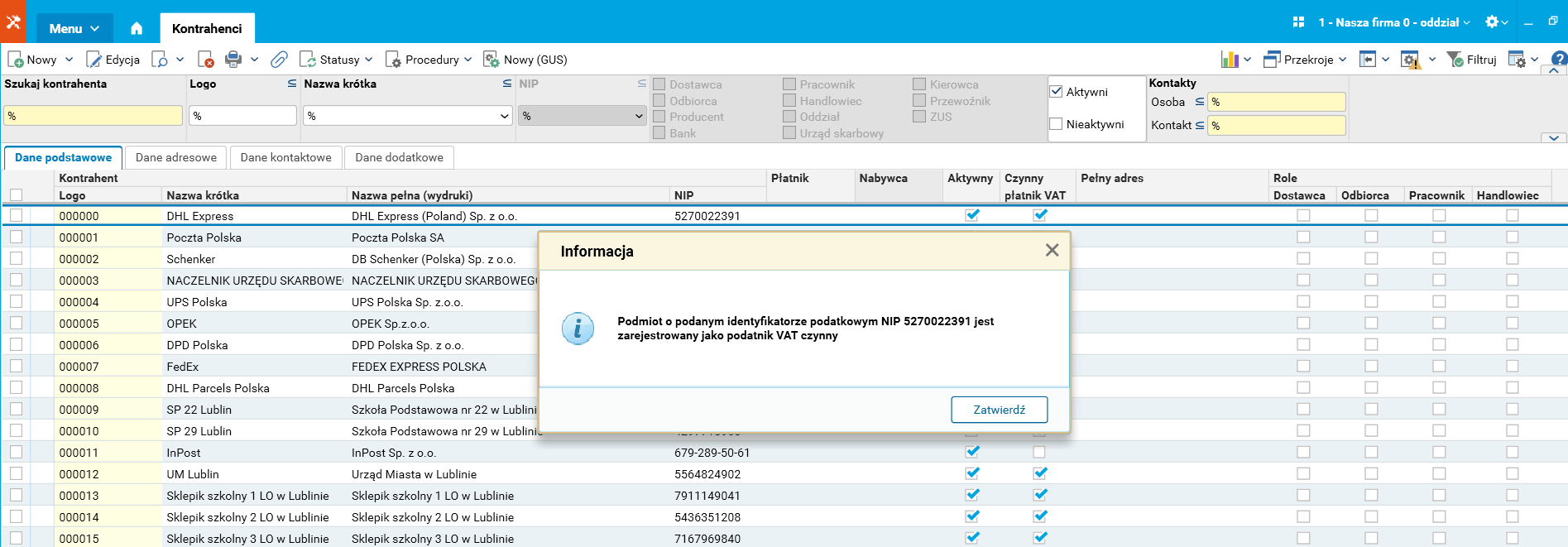

Po uruchomieniu procedury „Sprawdź status podatnika w VAT” system automatycznie połączy się z bazą „Portal Podatnika”, a następnie wyświetli komunikat z informacją, czy w rejestrze podmiot widoczny jest jako aktywny czy nie. W zależności od wyniku sprawdzenia system automatycznie zaproponuje ustawienie nowej wartości pola opisującego czy kontrahent jest czynnym podatnikiem czy nie.

Rysunek 1. Procedura do sprawdzenia statusu podatnika

Rysunek 2. Wynik sprawdzenia

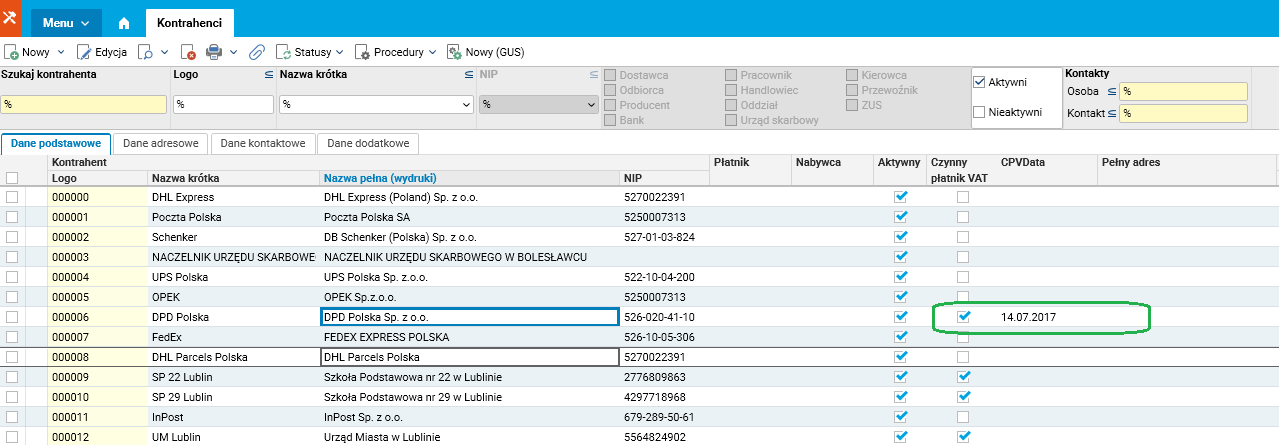

Informacja o dacie sprawdzenia i wyniku weryfikacji jest zapisywana i można się do niej odwołać, np.: w przypadku wątpliwości zgłaszanych przez kontrolerów zewnętrznych.

Rysunek 3. Dane o statusie podatnika i dacie sprawdzenia statusu

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

W celu pokazania, jak działa nowa funkcjonalność systemu, posłużymy się przykładami:

Przykład 1:

Pracownik Działu Księgowości, przed zarejestrowaniem faktury VAT od kontrahenta krajowego, chce sprawdzić czy jest on czynnym podatnikiem VAT. Od ustalenia tego statusu zależy bowiem sposób opodatkowania danej czynności.

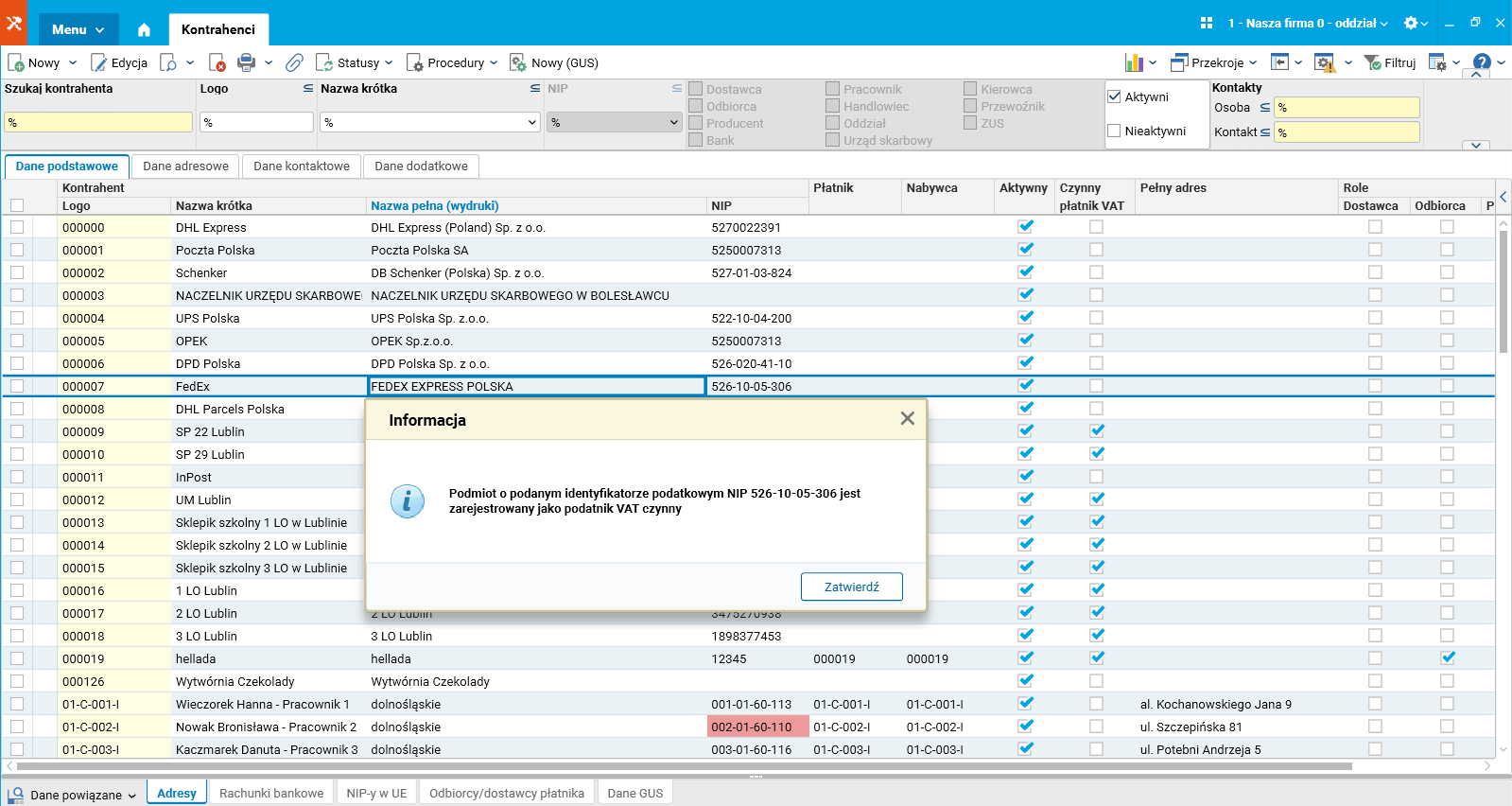

Otwiera słownik „Kartoteka kontrahentów”, odszukuje właściwy podmiot i wykonuje procedurę „Sprawdź status podatnika w VAT”. Po jej uruchomieniu, następuje automatyczna weryfikacja statusu podatnika i pojawia się komunikat z informacją jaki status ma podmiot posługujący się danym numerem NIP (wynik oraz data sprawdzenia zostaną również automatycznie zapisane w kartotece tego kontrahenta).

Posiadając informację, że kontrahent jest zarejestrowany jako podatnik VAT czynny pracownik Działu Księgowości zarejestrował fakturę VAT mając pewność, że właściwie zarejestrował transakcję, a firma mogła odliczyć VAT.

Przykład 2:

Pracownik Działu Księgowości chce sprawdzić czy dla danego kontrahenta może zastosować mechanizm odwrotnego obciążenia w odniesieniu do towarów, które zostały wymienione w załączniku nr 11 do ustawy o VAT. Wynika to z faktu, że od 1 lipca 2015 roku została wprowadzona zmiana w zakresie tego mechanizmu, która określa, że można zastosować procedurę odwrotnego obciążenia, o ile nabywca jest czynnym podatnikiem VAT.

W tym celu musi sprawdzić status kontrahenta. Otwiera słownik „Kartoteka kontrahentów”, odszukuje właściwy podmiot i wykonuje procedurę „Sprawdź status podatnika w VAT”. W efekcie wykonania procedury otrzymał informację, że dany podmiot jest czynnym podatnikiem i mógł zastosować mechanizm odwrotnego obciążenia.

Jakie to daje korzyści

- Skrócenie czasu weryfikacji statusu podatkowego kontrahenta krajowego. Taka weryfikacja okazuje się istotna m.in. dla podatników stosujących mechanizm odwrotnego obciążenia w odniesieniu do towarów, które zostały wymienione w załączniku nr 11 do ustawy o VAT, czy też korzystających z tzw. „ulgi na złe długi”.

- Zmniejszenie liczby błędów podatkowych popełnianych przy transakcjach z krajowymi kontrahentami.

- Zmniejszenie ryzyka, na które są narażeni podatnicy nabywający towary od podmiotów niezarejestrowanych jako podatnicy VAT. Zawarcie transakcji z takim podmiotem może mieć poważne skutki, np.: Urząd skarbowy pozbawi przedsiębiorcę prawa do odliczenia podatku VAT od takich transakcji.

Funkcjonalność weryfikacji statusu podatkowego kontrahenta krajowego jest obecnie rozwijana, o czym będziemy informować w kolejnych materiałach.

Autor wpisu: Monika Lewosińska