System Softlab HR by Asseco umożliwia proste naliczenia korekty nadpłaty składek ZUS w związku z przekroczeniem ograniczenia rocznej podstawy składek na ubezpieczenia emerytalno-rentowe. Poniżej opisujemy, jak można to zrobić za pomocą służącej do tego procedury.

Potrzeba biznesowa

Zdarzają się sytuacje, kiedy pracownik nie zgłosił lub za późno zgłosił informację o uzyskiwaniu dochodu, od którego ma potrącane składki społeczne w innym podmiocie gospodarczym. Najczęściej informację o nadpłacie przesyła ZUS, wskazując, w którym miesiącu nastąpiło przekroczenie, i od jakiej kwoty podstawy w bieżącym miesiącu powinny być policzone składki ZUS.

Ograniczenia na dziś – co chcemy usprawnić

Obowiązek monitorowania rocznej podstawy wymiaru składek spoczywa na płatniku składek. Jeżeli jednak zdarzy się, że składki emerytalno-rentowe płatnik naliczy i opłaci za ubezpieczonego od kwoty przewyższającej roczny limit podstawy ich wymiaru, wówczas powinien sporządzić do ZUS korektę dokumentów rozliczeniowych oraz niezwłocznie przekazać ubezpieczonemu nadpłatę składek.

Jak to usprawniliśmy

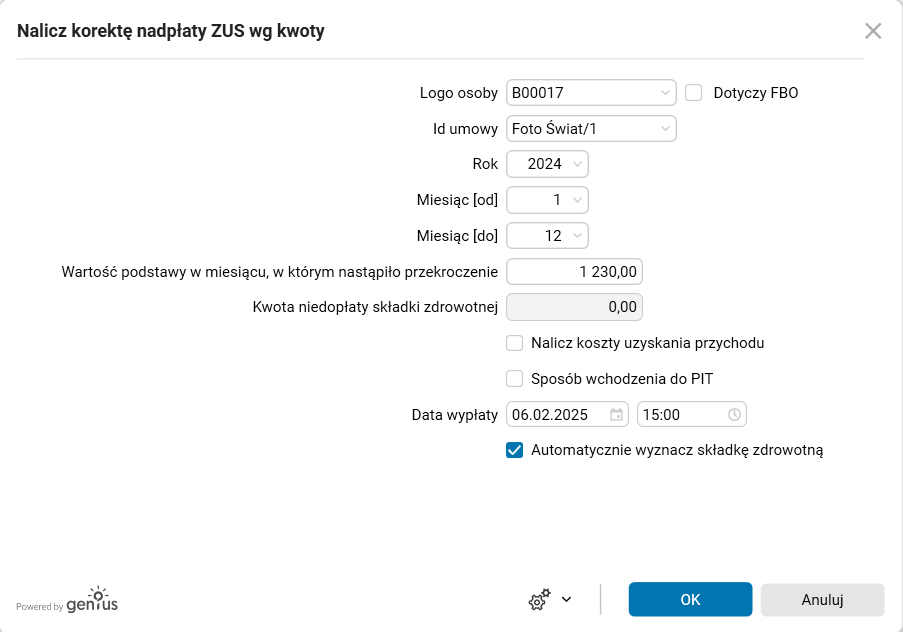

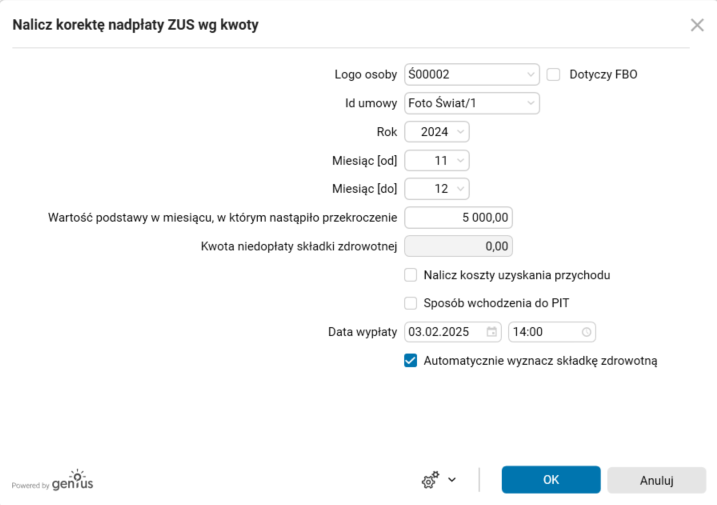

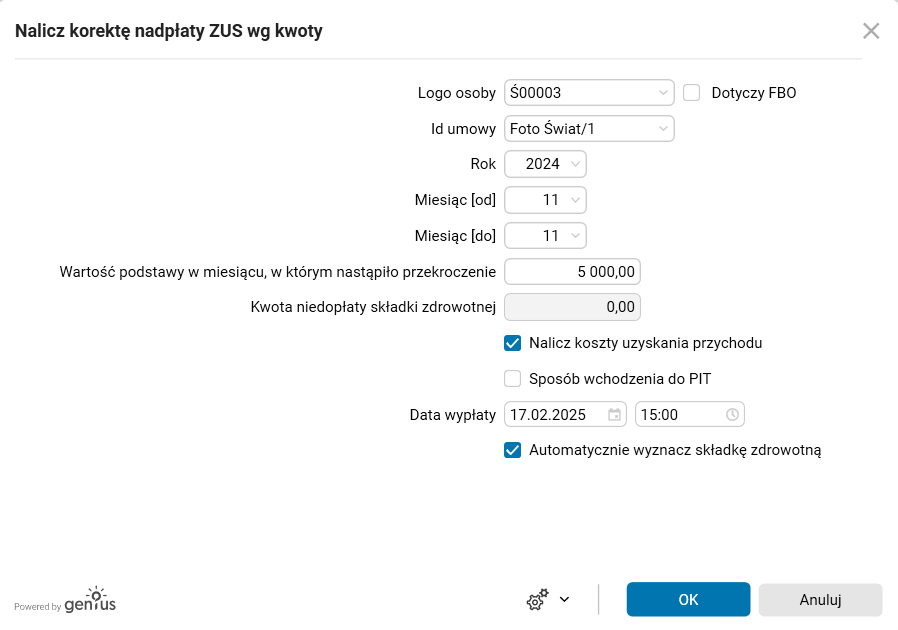

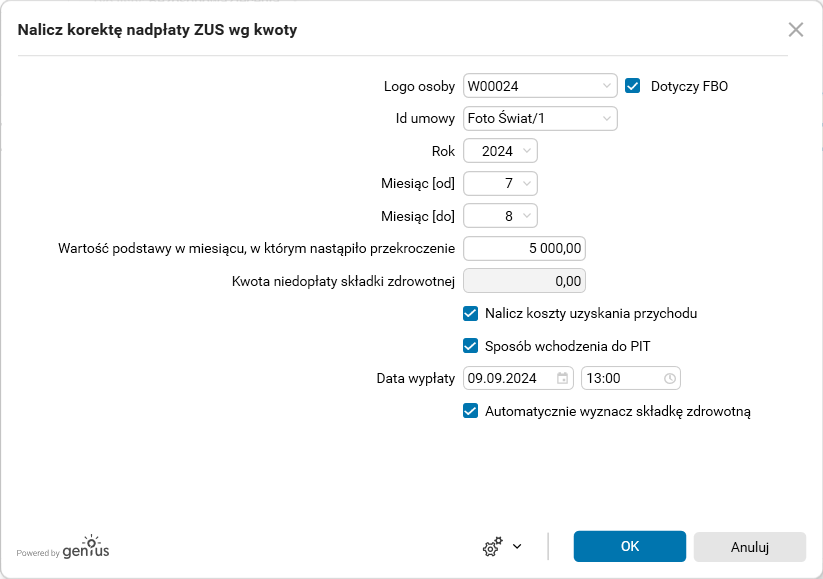

W aplikacji Softlab HR w słowniku Naliczanie korekt nadpłat ZUS jest dostępna procedura Nalicz korektę nadpłaty ZUS wg kwoty, która pozwala automatycznie skorygować nadpłatę składek ZUS. Po uruchomieniu procedury należy uzupełnić następujące pola:

- Dane pracownika (Logo osoby, Id umowy).

- Dotyczy FBO – zaznaczamy to pole, jeśli korekta nadpłaty składek ZUS dotyczy osoby współpracującej w ramach umowy z funduszu bezosobowego.

- Rok, w którym jest wykonywana korekta.

- Miesiąc [od] – miesiąc podatkowy, od którego wykonywana jest korekta (miesiąc rozliczenia z ZUS).

- Miesiąc [do] – miesiąc podatkowy, do którego wykonywana jest korekta (miesiąc rozliczenia z ZUS).

- Wartość podstawy w miesiącu, w którym nastąpiło przekroczenie – wartość podstawy otrzymanej od ZUS, od której powinny być policzone składki w miesiącu, w którym nastąpiło przekroczenie.

- Kwota niedopłaty składki zdrowotnej – wpisana tutaj kwota utworzy składnik z wartością składek zdrowotnych pracownika (ZSKLZDROPR). Jeśli nic tutaj nie zostanie wpisane, to system wyliczy je automatycznie.

- Nalicz koszty uzyskania przychodu – czy naliczać na liście koszty uzyskania przychodu. Jeżeli pracownik jest już zwolniony w momencie liczenia korekty i to będzie jego jedyny dochód, to należy zaznaczyć to pole. Gdy jest zatrudniony, to koszty uzyskania przychodu będą liczone na innej liście.

- Sposób wchodzenia do PIT – w zależności od tego czy korekta ZUS dotyczy tego samego roku podatkowego co rok ZUS, za który dokonywana jest korekta, czy poprzedniego roku ZUS, to wartość składek ZUS z korekty może być zaprezentowana na deklaracji podatkowej PIT-11 na dwa sposoby:

- zaznaczamy pole w sytuacji, gdy zwrot nadpłaconych składek pracownikowi nastąpi w tym samy roku, w którym wystąpiło przekroczenie; wówczas wartość składek ZUS z korekty będzie zaprezentowana na deklaracji podatkowej PIT-11 jako zmniejszenie zaprezentowanej łącznej wartości składek ZUS;

- zostawiamy pole puste, gdy zwrot pracownikowi nadpłaconych składek dotyczy poprzednich lat; wówczas wartość składek ZUS z korekty będzie zaprezentowana na deklaracji podatkowej PIT-11 jako zwiększenie łącznego przychodu opodatkowanego.

- Data wypłaty – data podatkowa korekty (rozliczenia z US).

- Automatycznie wyznacz składkę zdrowotną – oznaczenie tego pola sprawi, że system sam wyliczy kwotę składki zdrowotnej.

Rys. 1. Okno edycyjne procedury Nalicz korektę nadpłaty ZUS wg kwoty

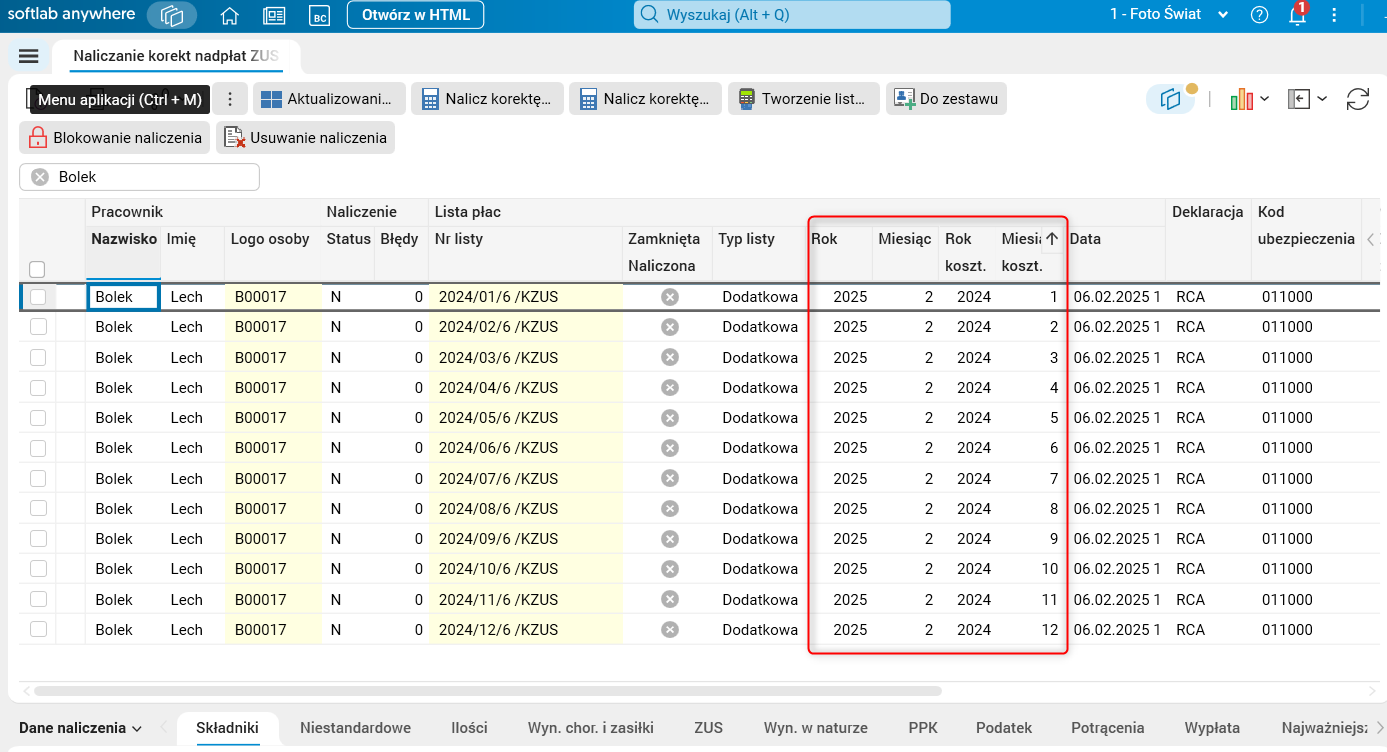

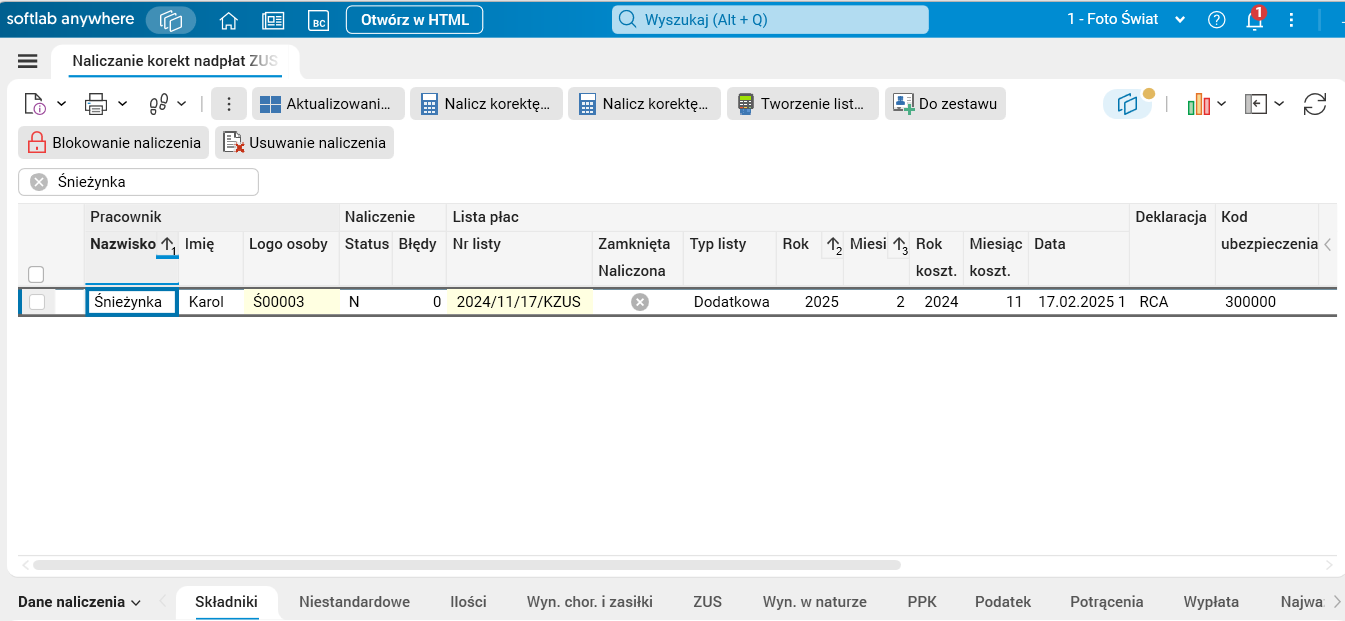

Procedura utworzy tyle naliczeń list korygujących, ile jest miesięcy do skorygowania we wskazanym okresie. Rok i miesiąc podatkowy takich list będzie wygenerowany na podstawie podanej daty wypłaty. Rok i miesiąc kosztowy zostaną wygenerowane dla poszczególnych okresów, które są generowane. Na przykład:

- Rok korekty – 2024,

- Miesiąc od – 1,

- Miesiąc do – 12,

- Data wypłaty – 06-02-2025.

System wygeneruje dwanaście list płac, na których:

- Rok i miesiąc podatkowy to 2025-02,

- Rok i miesiąc kosztowy – 2024, miesiąc odpowiednio: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12.

- Czyli naliczy się tyle list, ile jest korygowanych miesięcy.

Rys. 2. Listy korygujące nadpłatę ZUS

Nagłówki list korygujących nadpłaty składek ZUS tworzone są z oznaczeniem KZUS albo KZUS/FBO w przypadku osób świadczących pracę na podstawie umów cywilnoprawnych.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Poniżej opisano przypadki, w których została wykorzystana funkcjonalność procedury Nalicz korektę nadpłaty ZUS wg kwoty, czyli ustalenie wysokości kwoty do zwrotu pracownikowi po potrąceniu składki zdrowotnej oraz podatku.

Przykład 1

Zwrot składek w roku bieżącym

Firma w listopadzie 2024 r. otrzymała z ZUS zawiadomienie, że jeden z jej pracowników (niebędący uczestnikiem PPK) otrzymujący co miesiąc stałe wynagrodzenie w wysokości 12000 zł brutto, w październiku 2024 przekroczył, ze względu na dodatkowe przychody z innego miejsca pracy, roczną podstawę składek na ubezpieczenie emerytalne oraz rentowe. W piśmie podano informację, że październikowa podstawa składek emerytalno-rentowych powinna wynieść 5000 zł. Pracodawca zwraca nadpłatę składek pracownikowi w listopadzie 2024 r.

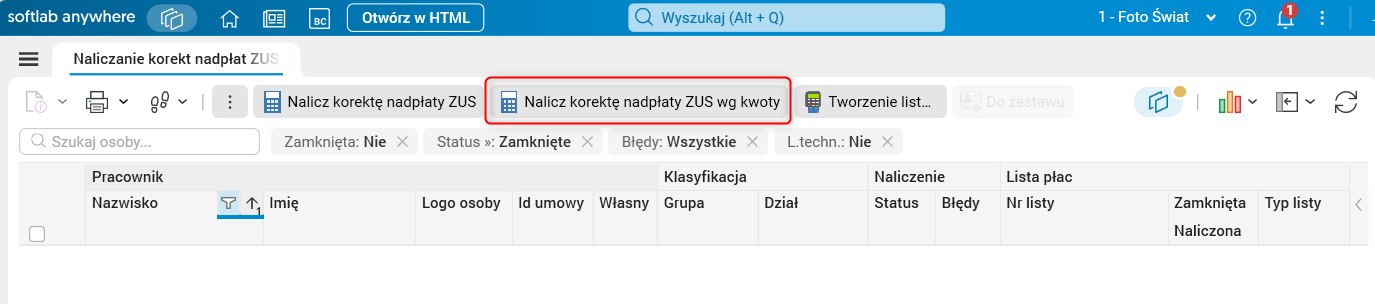

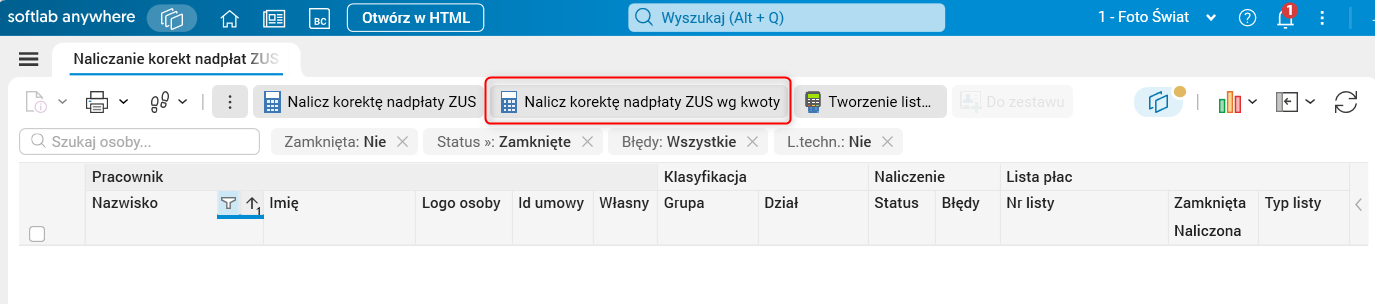

W pierwszym kroku w słowniku Naliczanie korekt nadpłaty ZUS uruchamiamy procedurę Nalicz korektę nadpłaty ZUS wg kwoty.

Rys. 3. Procedura Nalicz korektę nadpłaty ZUS wg kwoty

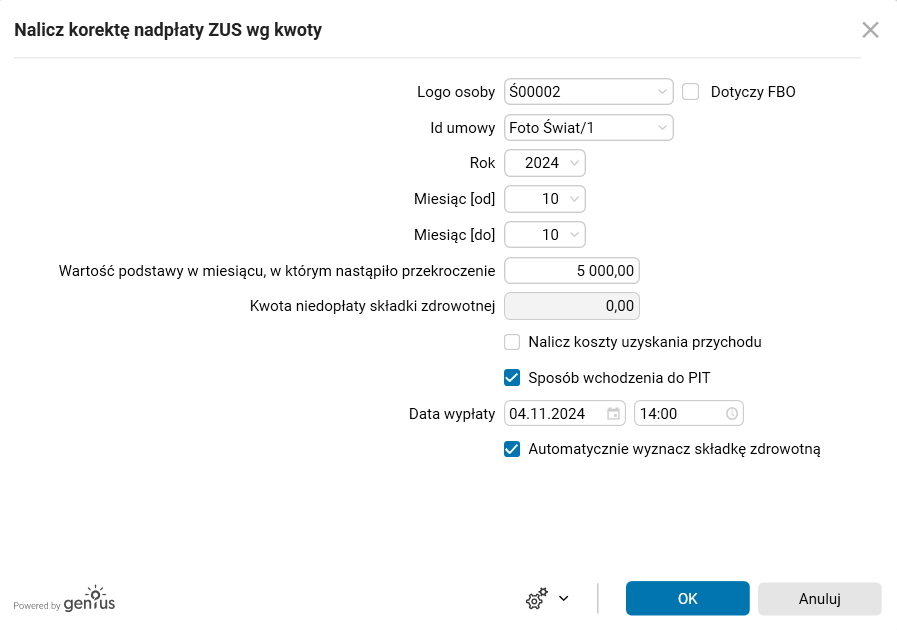

Następnie w nowo otwartej formatce edycyjnej uzupełniamy niezbędne do wyliczenia korekty pola. Poza danymi identyfikacyjnymi pracownika wprowadzamy datę wystąpienia przekroczenia oraz prawidłową kwotę podstawy składek emerytalno-rentowych. Ponieważ pracownik dalej jest u nas zatrudniony, a zwrot pracownikowi nadpłaconych składek nastąpi w tym samy roku, w którym wystąpiło przekroczenie, pole przy pozycji Nalicz koszty uzyskania przychodu pozostawiamy puste, natomiast zaznaczamy pole przy pozycji Sposób wchodzenia do PIT. W kolejnym kroku podajemy przewidywaną datę wypłaty nadpłaconych przez pracownika składek oraz oznaczamy konieczność automatycznego wyznaczenia wysokości składki zdrowotnej.

Rys. 4. Okno edycyjne procedury Nalicz korektę nadpłaty ZUS wg kwoty

Po zatwierdzeniu procedury system tworzy nagłówek listy płac z oznaczeniem KZUS, na której znajduje się rozliczenie korekty nadpłaty składek ZUS.

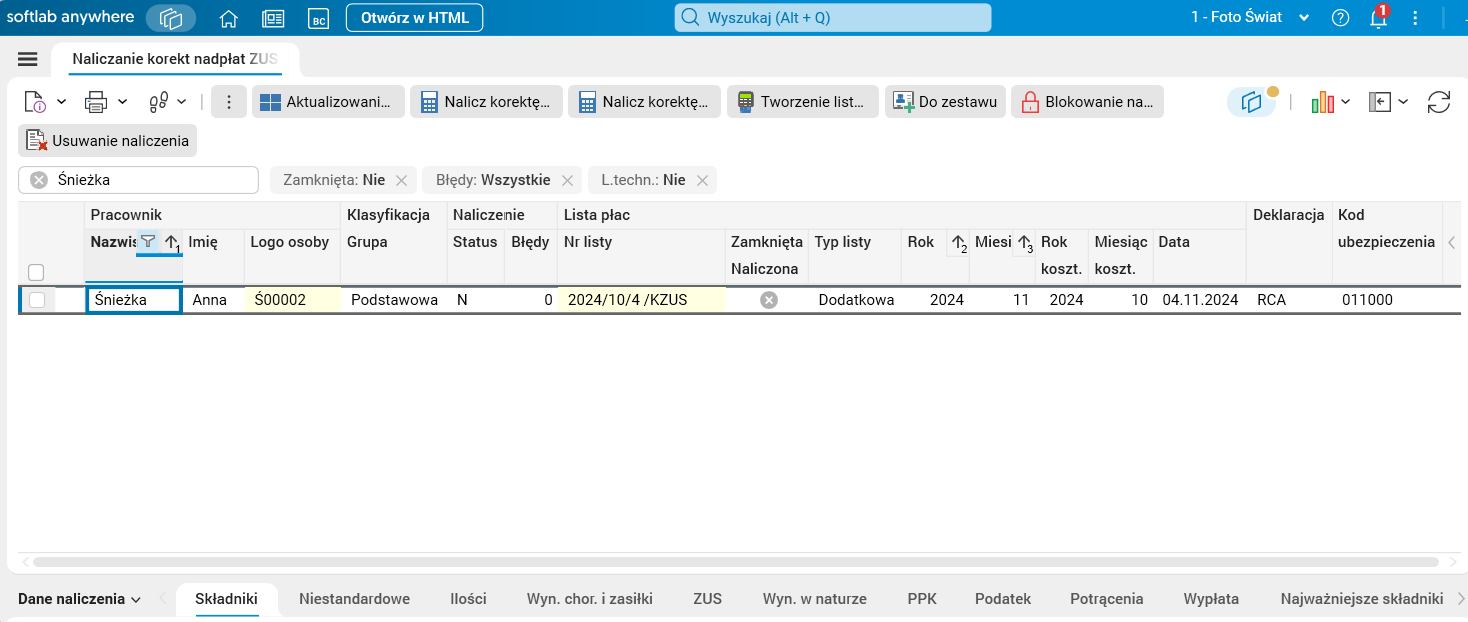

Rys. 5. Lista korygująca nadpłatę ZUS

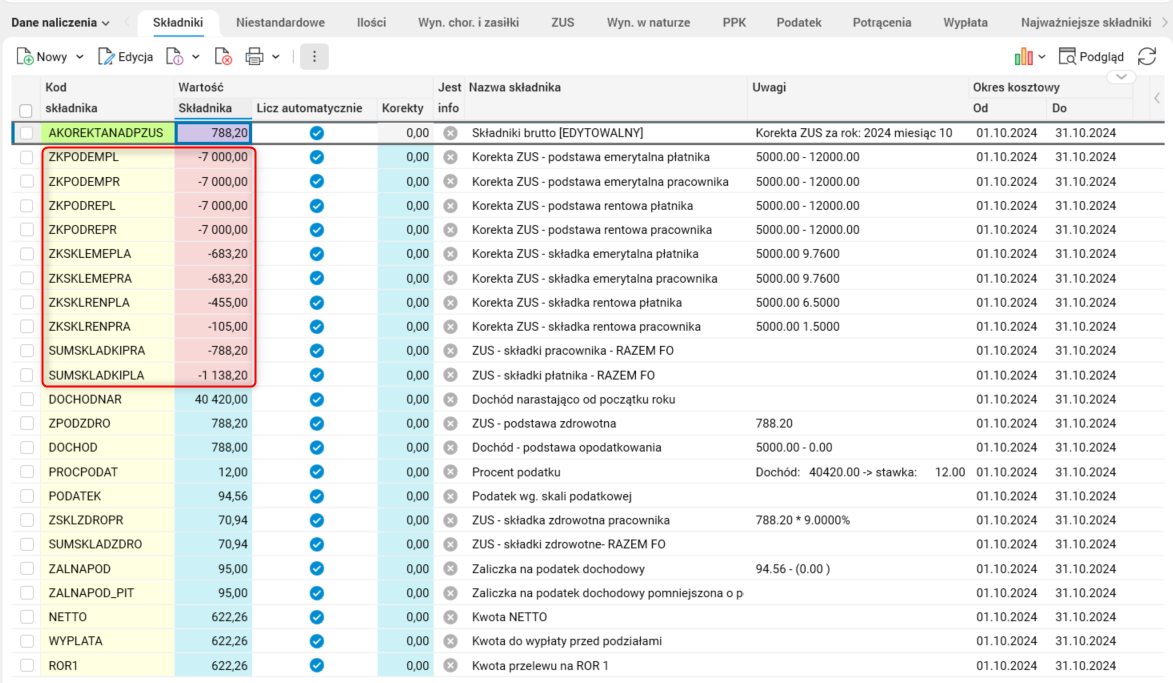

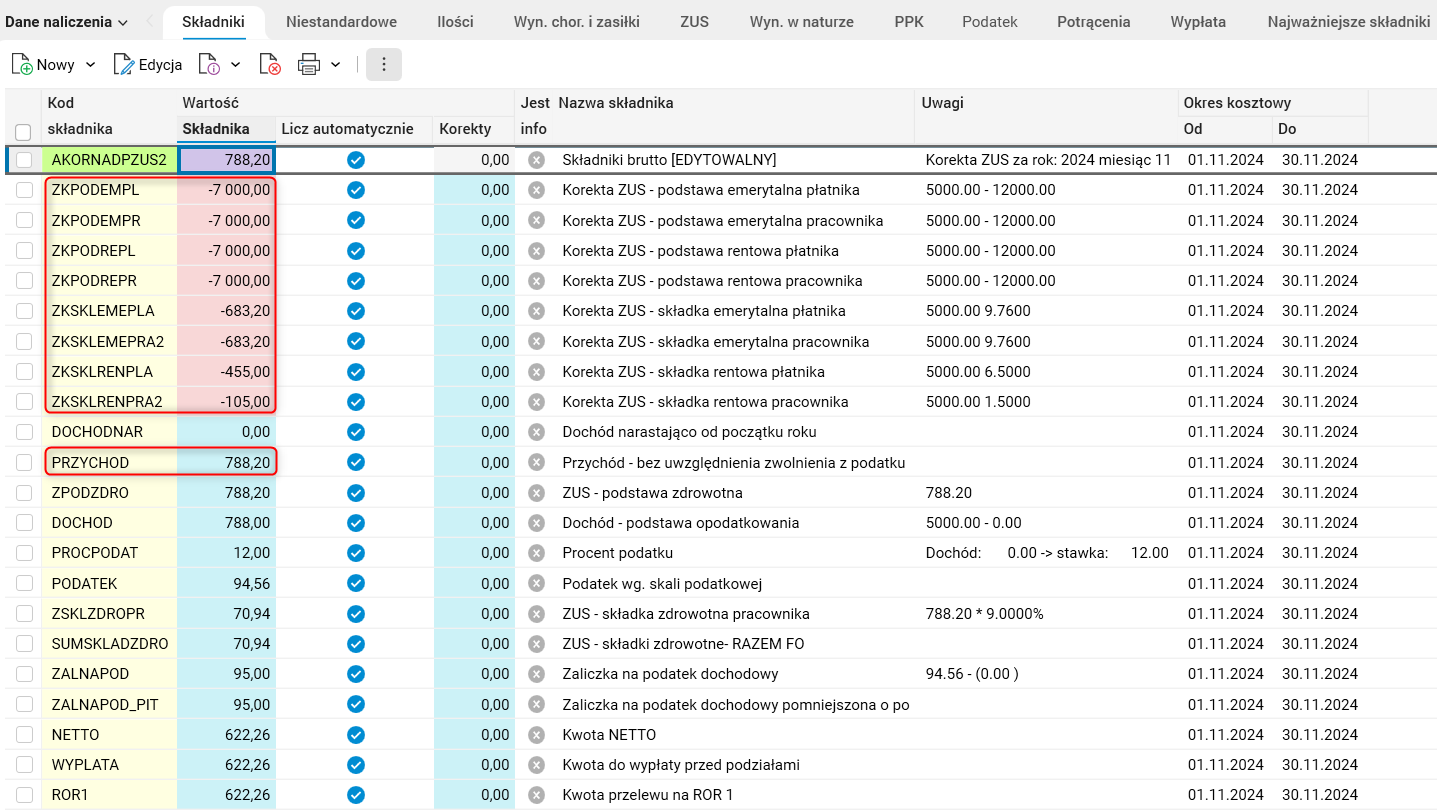

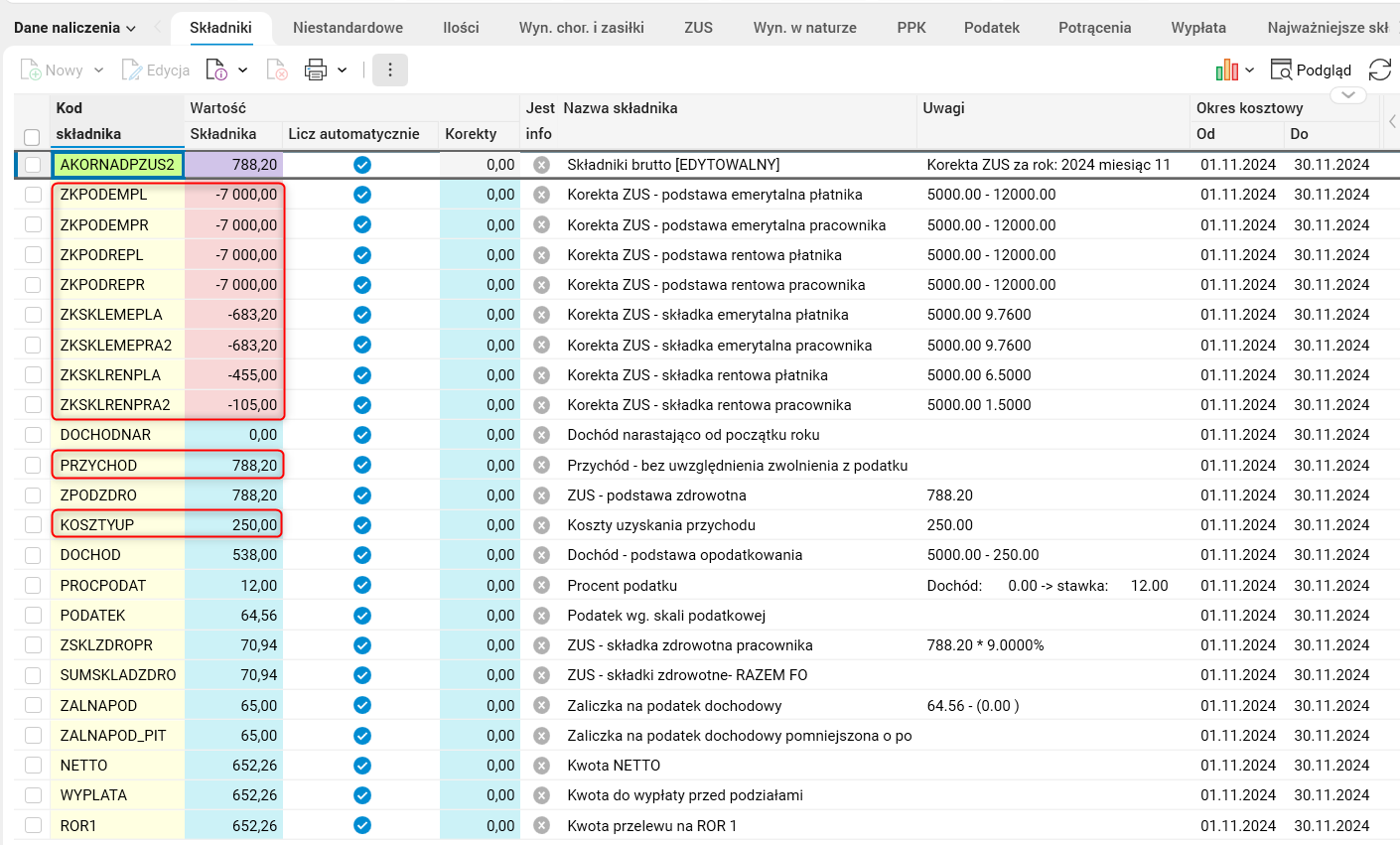

Dokładne wyliczenia można zobaczyć w szczególe Składniki (grupa szczegółów Dane naliczenia). Na składnikach oznaczonych jako korekta wyliczana jest różnica między składkami emerytalno-rentowymi naliczonymi i pobranymi od podstawy pierwotnej wynoszącej 12000 zł a składkami, które powinny zostać naliczone od wielkości podstawy wskazanej przez ZUS, czyli 5000 zł. Suma nadpłaconych składek wykazana w pozycji AKOREKTANADPZUS stanowi podstawę do wyliczenia niedopłaty składki zdrowotnej oraz kwoty podatku.

Rys. 6. Składniki na liście korygującej

Ponieważ zwrot pracownikowi nadpłaconych składek miał miejsce w tym samym roku, w którym wystąpiło przekroczenie, wartość składek ZUS z korekty będzie zaprezentowana na deklaracji podatkowej PIT-11 jako zmniejszenie zaprezentowanej łącznej wartości składek ZUS.

Przykład 2

Zwrot składek za lata poprzednie

Firma w lutym 2025 r. otrzymała z ZUS zawiadomienie, że jeden z jej pracowników (niebędący uczestnikiem PPK) otrzymujący co miesiąc stałe wynagrodzenie w wysokości 12000 zł brutto, w listopadzie 2024 przekroczył, ze względu na dodatkowe przychody z innego miejsca pracy, roczną podstawę składek na ubezpieczenie emerytalne oraz rentowe. W piśmie podano informację, że listopadowa podstawa składek emerytalno-rentowych powinna wynieść 5000 zł. Pracodawca zwraca nadpłatę składek pracownikowi zaraz po otrzymaniu pisma, tj. w lutym 2025 r.

Rys. 7. Okno edycyjne procedury Nalicz korektę nadpłaty ZUS wg kwoty

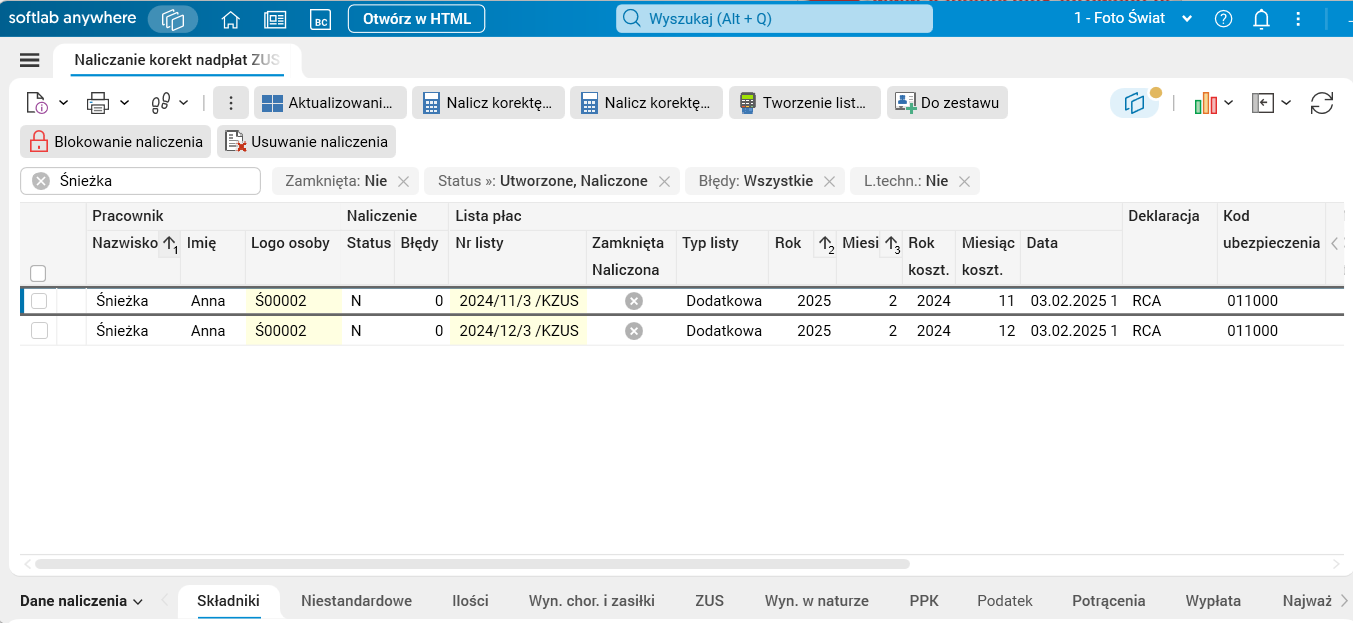

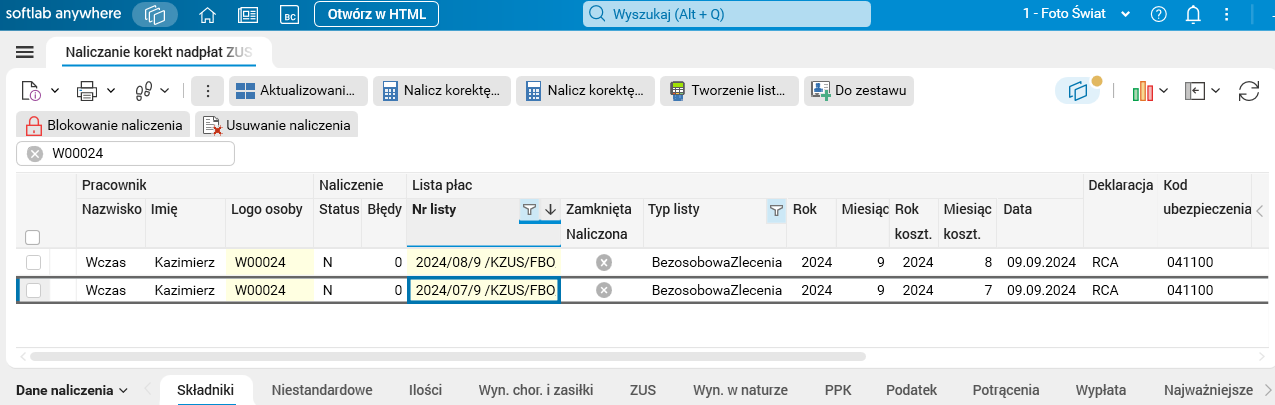

W formatkę edycyjną procedury Nalicz korektę nadpłaty ZUS wg kwoty wprowadzamy niezbędne dane i oznaczamy wybrane parametry. Korekta obejmuje dwa miesiące, dlatego po zatwierdzeniu procedury system tworzy nagłówki dwóch list płac z oznaczeniem KZUS, na których znajduje się rozliczenie korekt nadpłat składek ZUS.

Rys. 8. Listy korygujące nadpłatę ZUS

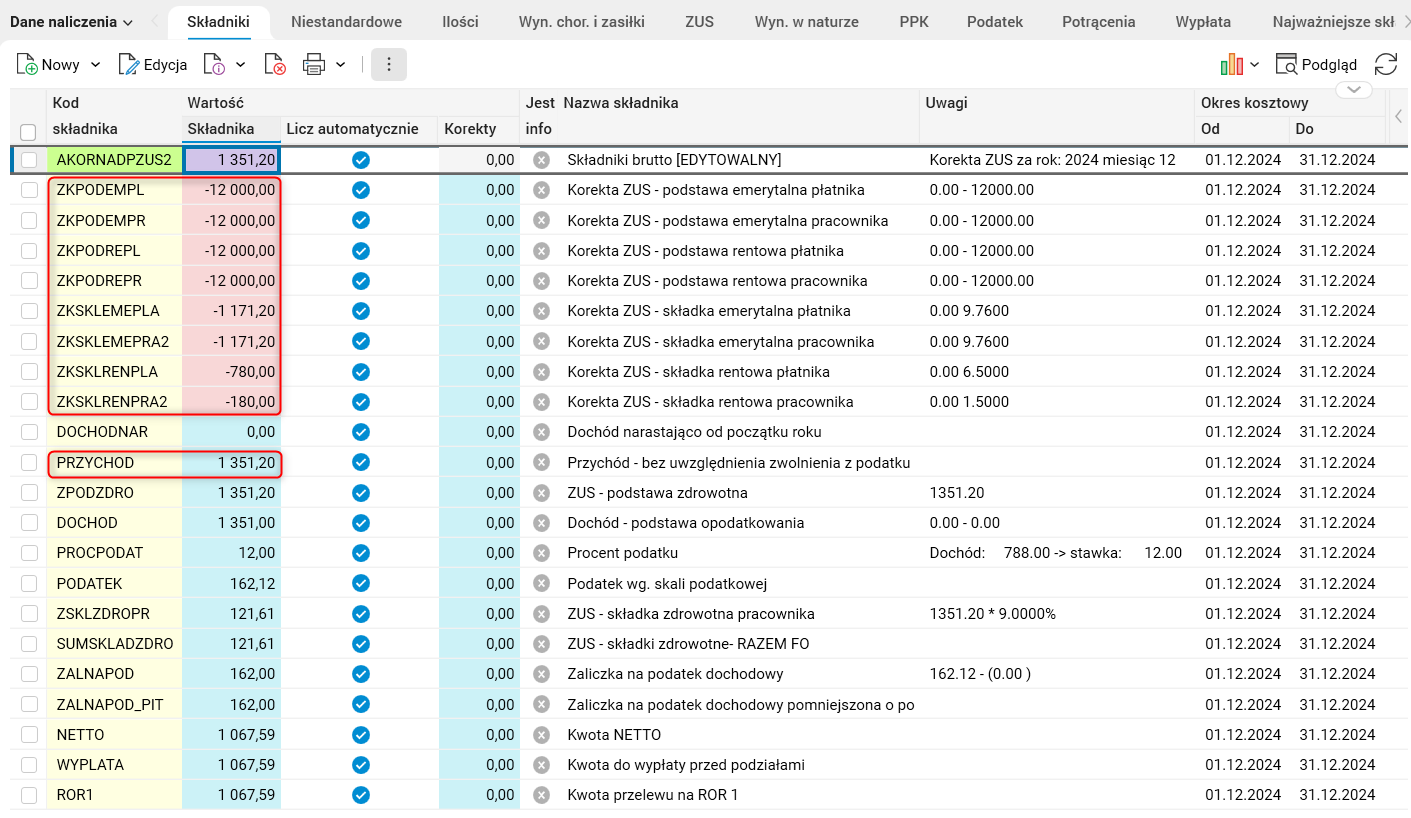

Dokładne wyliczenia zobaczyć można w szczególe Składniki (grupa szczegółów Dane naliczenia). Dla składników oznaczonych jako korekta wyliczana jest różnica między składkami emerytalno-rentowymi naliczonymi i pobranymi od podstawy pierwotnej wynoszącej 12000 zł a składkami, które powinny zostać naliczone od wielkości podstawy wskazanej przez ZUS, czyli 5000 zł. Suma nadpłaconych składek wykazana w pozycji AKOREKTANADPZUS stanowi podstawę do wyliczenia niedopłaty składki zdrowotnej oraz kwoty podatku. Ponieważ zwrot nadpłaconych składek do pracownika dotyczy roku poprzedniego, w miesiącu zwrotu nadpłaty pracownikowi powstaje u pracownika przychód ze stosunku pracy.

Rys. 9. Składniki na liście korygującej – pierwszy miesiąc

Rys. 10. Składniki na liście korygującej – miesiąc kolejny

Na deklaracji PIT-11 sporządzonej za rok, w którym dokonano zwrotu nadpłaconych składek, zostanie wykazana całość pobranych z dochodu pracownika składek, a sama kwota zwróconych składek zostanie wykazana łącznie z pozostałymi przychodami pracownika.

Przykład 3

Zwrot składek dla byłego pracownika

Firma w lutym 2025 r. otrzymała z ZUS zawiadomienie, że jeden z jej byłych pracowników (niebędący uczestnikiem PPK) otrzymujący co miesiąc stałe wynagrodzenie w wysokości 12000 zł brutto, w listopadzie 2024 przekroczył, ze względu na dodatkowe przychody z innego miejsca pracy, roczną podstawę składek na ubezpieczenie emerytalne oraz rentowe. W piśmie podano informację, że listopadowa podstawa składek emerytalno-rentowych powinna wynieść 5000 zł. Pracodawca zwraca nadpłatę składek byłemu pracownikowi zaraz po otrzymaniu pisma, tj. w lutym 2025 r.

Rys. 11. Okno edycyjne procedury Nalicz korektę nadpłaty ZUS wg kwoty

W oknie edycyjnym procedury Nalicz korektę nadpłaty ZUS wg kwoty wprowadzamy niezbędne dane i oznaczamy wybrane parametry. Po zatwierdzeniu procedury system tworzy nagłówek listy płac z oznaczeniem KZUS, na której znajduje się rozliczenie korekty nadpłaty składek ZUS.

Rys. 12. Lista korygująca

Dokładne wyliczenia zobaczyć można w szczególe Składniki (grupa szczegółów Dane naliczenia). Na składnikach oznaczonych jako korekta wyliczana jest różnica między składkami emerytalno-rentowymi naliczonymi i pobranymi od podstawy pierwotnej wynoszącej 12000 zł a składkami, które powinny zostać naliczone od wielkości podstawy wskazanej przez ZUS, czyli 5000 zł. Suma nadpłaconych składek wykazana w pozycji AKOREKTANADPZUS stanowi podstawę do wyliczenia niedopłaty składki zdrowotnej oraz kwoty podatku. Ponieważ zwrot nadpłaconych składek do pracownika dotyczy roku poprzedniego, w miesiącu zwrotu nadpłaty pracownikowi powstaje u pracownika przychód ze stosunku pracy.

Rys. 13. Składniki na liście korygującej

Przykład 4

Zwrot składek w roku bieżącym dla zleceniobiorcy

Firma we wrześniu 2024 r. otrzymała z ZUS zawiadomienie, że jeden z jej zleceniobiorców (niebędący uczestnikiem PPK) w lipcu 2024 r. przekroczył, ze względu na dodatkowe przychody z innego miejsca zatrudnienia, roczną podstawę składek na ubezpieczenie emerytalne oraz rentowe. W piśmie podano informację, że lipcowa podstawa składek emerytalno-rentowych powinna wynieść 5000 zł. Do dnia otrzymania zawiadomienia zleceniobiorca wystawił rachunki za okres 07/2024 roku na kwotę 10000 zł oraz za okres 08/2024 roku na kwotę 8000 zł, od których zostały naliczone składki na ubezpieczenia społeczne. Pracodawca zwraca nadpłatę składek pracownikowi we wrześniu 2024 r.

W pierwszym kroku w słowniku Naliczanie korekt nadpłaty ZUS uruchamiamy procedurę Nalicz korektę nadpłaty ZUS wg kwoty.

Rys. Procedura Nalicz korektę nadpłaty ZUS wg kwoty

Następnie w nowo otwartej formatce edycyjnej uzupełniamy niezbędne do wyliczenia korekty pola. Poza danymi identyfikacyjnymi pracownika, zaznaczamy pole Dotyczy FBO, wprowadzamy datę wystąpienia przekroczenia oraz prawidłową kwotę podstawy składek emerytalno-rentowych. Zaznaczamy pola przy pozycjach Nalicz koszty uzyskania przychodu oraz Sposób wchodzenia do PIT. W kolejnym kroku podajemy przewidywaną datę wypłaty nadpłaconych przez pracownika składek oraz oznaczamy konieczność automatycznego wyznaczenia wysokości składki zdrowotnej.

Rys. Okno edycyjne procedury Nalicz korektę nadpłaty ZUS wg kwoty

Po zatwierdzeniu procedury system tworzy nagłówki listy płac z oznaczeniem KZUS/FBO, na których znajduje się rozliczenie korekt nadpłaty składek ZUS.

Rys. Listy korygujące

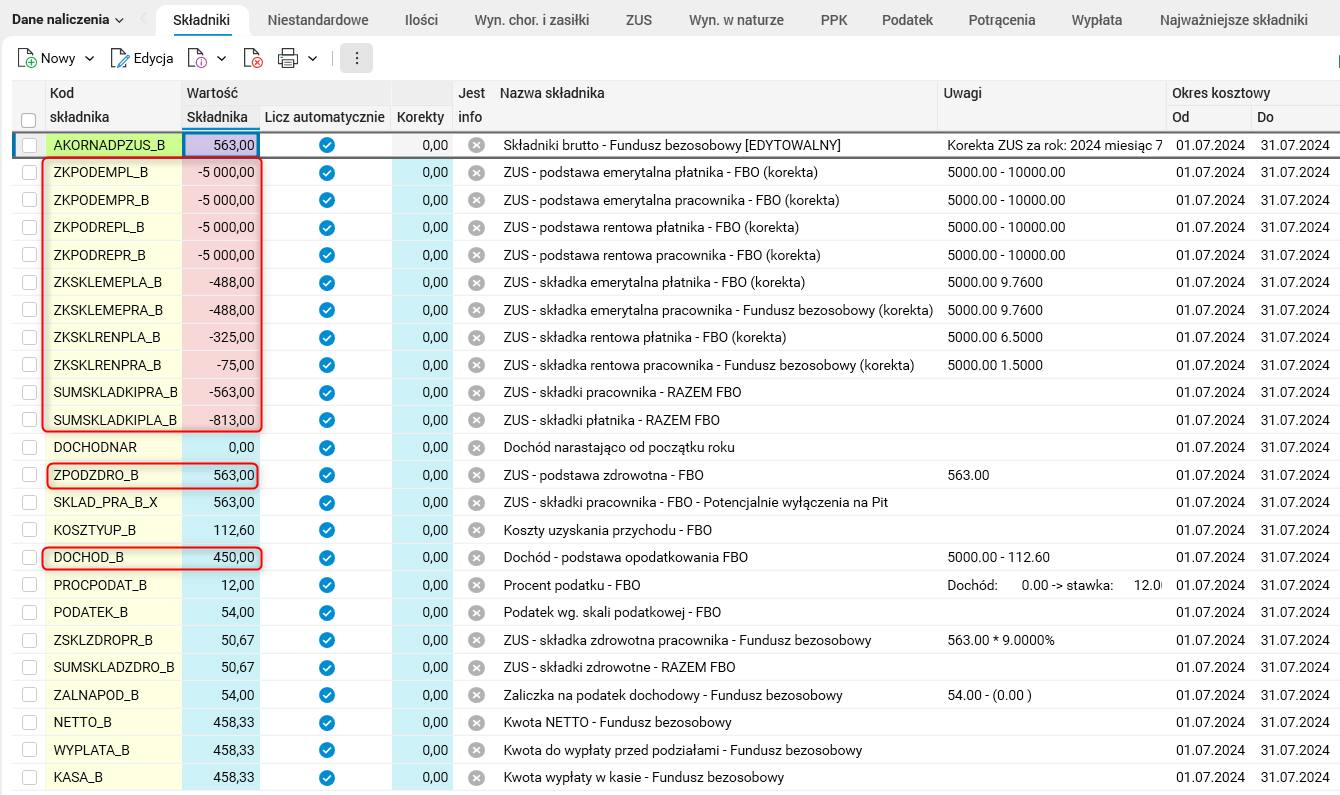

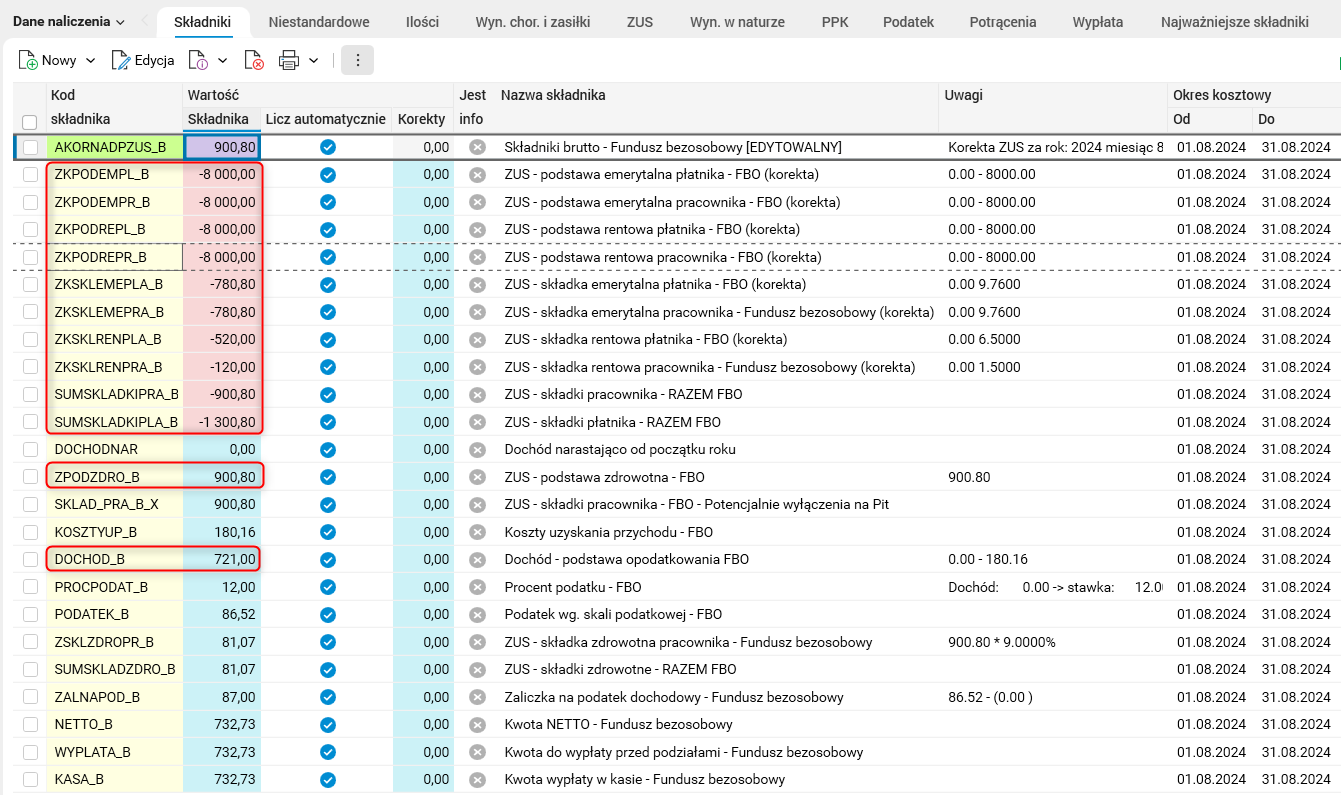

Dokładne wyliczenia są widoczne w szczególe Składniki (grupa szczegółów Dane naliczenia). Dla składników oznaczonych jako korekta wyliczana jest różnica między składkami emerytalno-rentowymi naliczonymi i pobranymi od podstawy pierwotnej wynoszącej 10000 zł w lipcu 2024 roku a składkami, które powinny zostać naliczone od wielkości podstawy wskazanej przez ZUS, czyli 5000 zł. Suma nadpłaconych składek wykazana w pozycji AKORNADPZUS_B stanowi podstawę do wyliczenia niedopłaty składki zdrowotnej oraz kwoty podatku (po pomniejszeniu o koszty uzyskania przychodu). Z tego powodu, że zwrot zleceniobiorcy nadpłaconych składek miał miejsce w tym samym roku, w którym wystąpiło przekroczenie, wartość składek ZUS z korekty będzie zaprezentowana na deklaracji podatkowej PIT-11 jako zmniejszenie zaprezentowanej łącznej wartości składek ZUS.

Rys. Składniki na liście korygującej – pierwszy miesiąc

Rys. Składniki na liście korygującej – miesiąc kolejny

Jakie to daje korzyści

- Oszczędność czasu związana z wyliczeniem poprawnych kwot w korygowanym okresie.

- Uwzględnienie naliczonych korekt w wydrukach i analizach płacowych.

Autor wpisu: Paweł Kołodziejewski