System Softlab ERP by Asseco został wzbogacony o możliwość wyboru sposobu naliczania amortyzacji dla środków trwałych wykorzystywanych sezonowo.

Potrzeba biznesowa

Podatnicy wykorzystujący dany środek trwały jedynie w określonych miesiącach bądź prowadzący działalność gospodarczą sezonowo powinni dokonywać odpisów amortyzacyjnych od używanych sezonowo środków trwałych jedynie w miesiącach faktycznego ich wykorzystywania. Zgodnie z przepisami (art. 22h ust. 1 pkt 3 ustawy o PDOF lub art. 16h ust. 1 pkt 3 ustawy o PDOP) wysokość odpisu miesięcznego ustala się przez podzielenie rocznej kwoty odpisów amortyzacyjnych przez liczbę miesięcy w sezonie albo przez 12 miesięcy w roku.

Ograniczenia na dziś – co chcemy usprawnić

Wcześniejsze wersje aplikacji Softlab ERP by Asseco pozwalały na wyznaczanie wysokości odpisów jedynie jako kwota rocznej amortyzacji podzielona na ilość rat (miesięcy), w których środek był używany. W ten sposób czas amortyzacji środka trwałego wykorzystywanego sezonowo był taki sam, jak każdego innego środka trwałego używanego przez cały rok, pomimo iż jego rzeczywiste zużycie było znacznie mniejsze.

Jak to usprawniliśmy

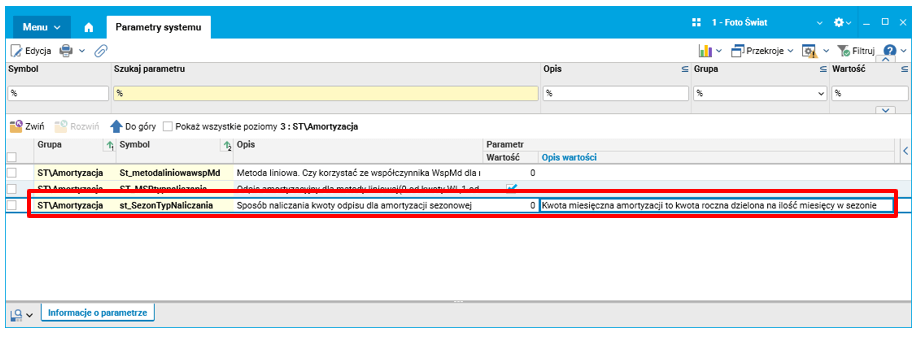

Do systemu wprowadzone zostały zmiany, które umożliwiają wybór sposobu naliczania amortyzacji dla środków trwałych wykorzystywanych sezonowo. W tym celu w aplikacji dodany został parametr st_SezonTypNaliczania dostępny w słowniku Parametry systemu (w grupie STAmortyzacja), który może przyjmować dwie wartości:

- 0 – kwota miesięczna amortyzacji to kwota roczna dzielona na ilość miesięcy w sezonie, jak we wcześniejszych wersjach (ustawienie domyślne),

- 1 – kwota miesięczna amortyzacji to kwota roczna dzielona na 12.

Rys. 1. Parametryzacja amortyzacji sezonowej

Co jest istotne, niezależnie od wartości parametru odpisy wykonywane będą tylko w miesiącach, w których środek ma zaznaczoną sezonowość. Oznacza to, że w przypadku ustawienia parametru na wartość 1 roczna kwota amortyzacji może być mniejsza niż przy amortyzacji liniowej, zależnie od ilości miesięcy sezonowych w roku. W konsekwencji okres amortyzacji środka trwałego w przypadku wyboru tego wariantu ulegnie wydłużeniu w stosunku do okresu amortyzacji środka umarzanego liniowo.

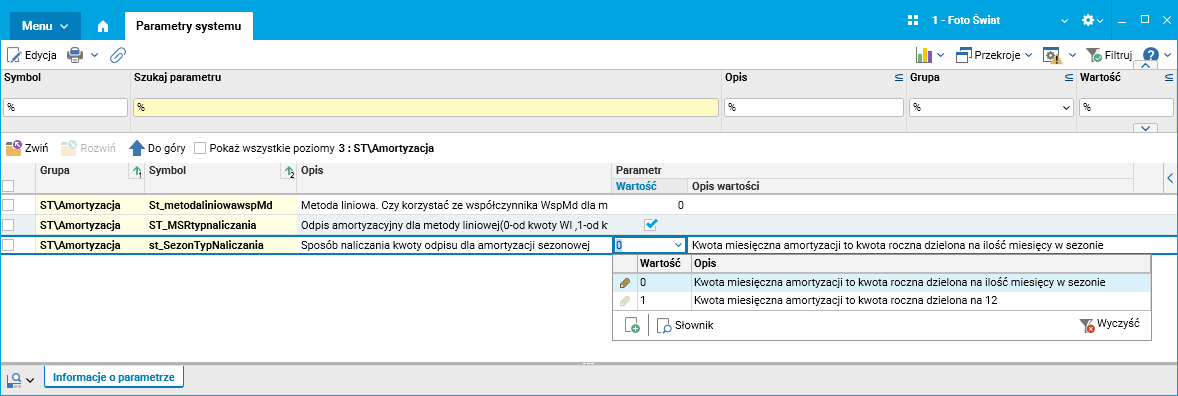

Rys. 2 Wybór dopuszczalnych wartości dla parametru st_SezonTypNaliczania

Uwaga! W każdym roku, w którym amortyzowany jest dany środek trwały, należy odrębnie wskazać miesiące stanowiące sezon.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Aby pokazać jak działa nowa funkcjonalność, posłużymy się dwoma praktycznymi przykładami.

Przykład 1:

Podatnik prowadzący działalność polegającą na wynajmie sprzętu pływającego nabył środek trwały o wartości 36 000 zł i po wprowadzeniu do ewidencji rozpoczął jego amortyzację wg stawki 7%. Nabyty środek trwały wykorzystywany będzie jedynie w okresie od czerwca do września. W zależności od konfiguracji aplikacji kwota amortyzacji wyniesie:

- dla wartości 0 parametru st_SezonTypNaliczania:

2 520 zł (wartość początkowa * stawka amortyzacji) : 4 (liczba miesięcy w sezonie) = 630 zł

przy czym roczny odpis wyniesie 2 520 zł

- dla wartości 1 parametru st_SezonTypNaliczania:

2 520 zł (wartość początkowa * stawka amortyzacji) : 12 (liczba miesięcy w roku) = 210 zł

przy czym roczny odpis wyniesie 840 zł

Przykład 2:

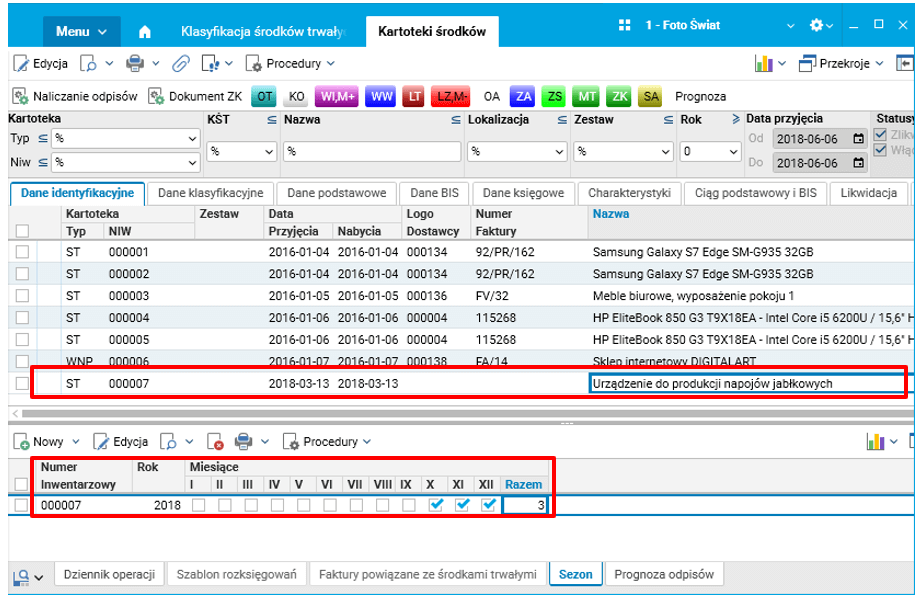

Podatnik zakupił urządzenie wykorzystywane do produkcji napojów z jabłek za kwotę 100 000 zł. Ustalono stawkę amortyzacji na 14%. Ponieważ napoje te produkowane są tylko w sezonie jesiennym (od października do grudnia), kartoteka środka trwałego została odpowiednio sparametryzowana (jak na rysunku poniżej).

Rys. 3. Parametryzacja amortyzacji sezonowej (naliczanie odpisów tylko od października do grudnia)

W zależności od konfiguracji aplikacji kwota amortyzacji wyniesie:

- dla wartości 0 parametru st_SezonTypNaliczania:

14 000 zł (wartość początkowa * stawka amortyzacji) : 3 (liczba miesięcy w sezonie) = 4 666,67 zł

przy czym roczny odpis wyniesie 14 000,01 zł

- dla wartości 1 parametru st_SezonTypNaliczania:

14 000 zł (wartość początkowa * stawka amortyzacji) : 12 (liczba miesięcy w roku) = 1 166,67 zł

przy czym roczny odpis wyniesie 3 500,01 zł

Jakie to daje korzyści

- Możliwość konfiguracji amortyzacji środków trwałych amortyzowanych sezonowo wg jednej z metod dopuszczonych przepisami

- Dostosowanie amortyzacji środka trwałego do sposobu i intensywności jego użytkowania

- Wydłużenie okresu amortyzacji w czasie (przy wyliczaniu amortyzacji miesięcznej jako kwoty amortyzacji rocznej dzielonej na 12 miesięcy); wydłużenie okresu amortyzacji następuje o tyle miesięcy, ile dany środek trwały nie jest wykorzystywany poza sezonem

Autor wpisu: Tomasz Nowak