Pracownik przebywający na urlopie wychowawczym nie zachowuje prawa ani do wynagrodzenia, ani do zasiłku. Podlega jednak obowiązkowo:

- ubezpieczeniom emerytalnemu i rentowemu, jeśli nie ma ustalonego prawa do emerytury lub renty albo innych tytułów do ubezpieczeń społecznych,

- ubezpieczeniu zdrowotnemu, jeśli urlop wychowawczy jest jego jedynym tytułem do ubezpieczeń.

Płatnikiem składek jest pracodawca, który udzielił urlopu wychowawczego, a składki na ubezpieczenia finansowane są w całości z budżetu państwa.

Jeżeli pracownik w trakcie przebywania na urlopie wychowawczym podejmie się prowadzenia pozarolniczej działalności gospodarczej, to z dniem rozpoczęcia jej prowadzenia przestaje podlegać ubezpieczeniom emerytalno-rentowym oraz ubezpieczeniu zdrowotnemu z tytułu korzystania z urlopu wychowawczego. Prowadzenie działalności gospodarczej stanowi bowiem odrębny tytuł do obowiązkowych ubezpieczeń społecznych: emerytalnego, rentowego i wypadkowego oraz ubezpieczenia zdrowotnego.

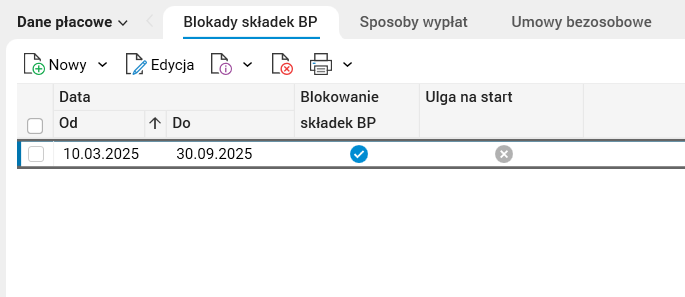

Blokady składek z budżetu państwa

Gdy pracownik przebywający na urlopie wychowawczym przestaje spełniać warunki do obowiązkowego podlegania ubezpieczeniom społecznym, ewidencjonujemy ten fakt w słowniku Pracownicy w szczególe Blokady składek BP w grupie szczegółów Dane płacowe.

Rys. Blokowanie naliczania składek budżetu państwa w zadanym okresie

Ulga na start

W przypadku gdy pracownik spełnia warunki określone w art. 18 ust. 1 Prawa przedsiębiorców (Dz. U. z 2024 r. poz. 236) i korzysta z preferencji dotyczących opłacania składek w postaci ulgi na start, przez pierwsze sześć pełnych miesięcy swojej działalności zwolniony jest z płacenia składek na ubezpieczenia społeczne. Jako że nie podlega on w okresie korzystania z sześciomiesięcznej ulgi obowiązkowym ubezpieczeniom emerytalno-rentowym z tytułu prowadzenia działalności, nadal więc podlega ubezpieczeniom emerytalno-rentowym z tytułu przebywania na urlopie wychowawczym. Nie podlega jednak z tego tytułu ubezpieczeniu zdrowotnemu, gdyż pracownik posiada już nowy tytuł rodzący obowiązek ubezpieczenia zdrowotnego, jakim jest prowadzenie pozarolniczej działalności gospodarczej. W przypadku zbiegu tytułów do objęcia obowiązkiem ubezpieczenia zdrowotnego, o których mowa w art. 66 ust. 1 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, składka finansowana z budżetu państwa (z tytułu przebywania na urlopie wychowawczym) opłacana jest tylko wtedy, gdy nie ma innej podstawy do objęcia obowiązkiem ubezpieczenia zdrowotnego.

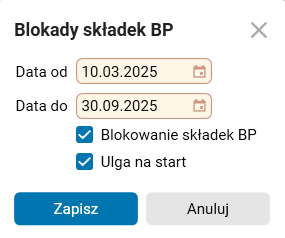

W szczególe Blokady składek BP w grupie szczegółów Dane płacowe słownika Pracownicy dodano możliwość zarejestrowania uzyskanej od pracownika informacji o rozpoczęciu korzystania przez niego z ulgi na start, czyli preferencji w opłacaniu składek z tytułu prowadzenia pozarolniczej działalności gospodarczej.

Przy pomocy akcji Nowy wprowadzamy zakres dat korzystania przez pracownika z preferencji opłacania składek, zaznaczając pola Ulga na start i Blokowanie składek BP.

Rys. Ewidencja okresu obowiązywania ulgi na start

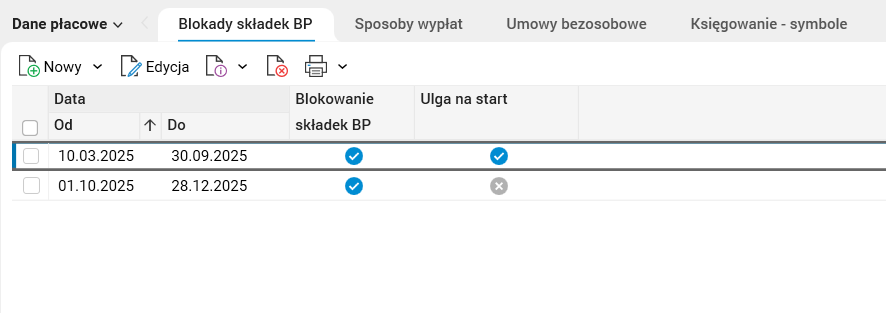

W szczególe Blokady składek BP w kolumnie Ulga na start pojawi się znacznik informujący o uprawnieniu pracownika do zwolnienia z obowiązku ubezpieczeń społecznych maksymalnie przez sześć pełnych miesięcy kalendarzowych od dnia podjęcia działalności gospodarczej.

Rys. Blokowanie naliczania składek BP w zadanym okresie z oznaczeniem okresu korzystania z ulgi na start

Przykład zastosowania

Dla przykładowych danych pokazanych na powyższym rysunku naliczenie składek za pracownika na urlopie wychowawczym korzystającego z uprawnienia ulga na start wygląda następująco:

od 2025-03-10 do 2025-09-30 – zostaną naliczone tylko składki społeczne (bez składki zdrowotnej),

od 2025-10-01 do 2025-12-28 – nie naliczą się żadne składki,

od 2025-12-29 – naliczą się zarówno składki społeczne, jak i składka zdrowotna.

Konfiguracja

Funkcjonalność wymaga nadania uprawnień: NIE

Funkcjonalność wymaga skonfigurowania: NIE