Funkcjonalność ewidencji i rozliczania produkcji w kooperacji została udoskonalona poprzez wprowadzenie dedykowanych magazynów podwykonawcy, umożliwiając przesuwanie surowców bezpośrednio na te magazyny i realizację produkcji na miejscu.

Umożliwiono także podłączanie faktur kosztowych do dokumentów produkcyjnych. Nowe rozwiązanie pozwala na lepsze zarządzanie surowcami i półproduktami, w procesach produkcji pod indywidualny projekt, ale również produkcji masowej opartej o receptury. Dzięki temu procesy są bardziej efektywne, a kontrola nad kosztami i przepływem materiałów jest łatwiejsza i bardziej transparentna.

Zlecanie produkcji i wydanie surowca podwykonawcy

Nowa funkcjonalność stanowi alternatywną ścieżkę obiegu dokumentów dla podwykonawstwa dla obiegu już istniejącego (z dokumentami RWP i PWP) i ma zastosowanie, gdy pożądana jest pełna ewidencja produkcji na dedykowanym magazynie podwykonawcy, łącznie z wydaniem surowca podwykonawcy bezpośrednio z magazynu przyprodukcyjnego. W tym podejściu wykorzystuje się standardowe mechanizmy przesuwania surowców na magazyn przyprodukcyjny oraz rozliczania produkcji stosowane przy rozliczaniu własnej produkcji. Różnica polega na możliwości doliczenia kosztów usługi podwykonawstwa.

Tak jak w typowym procesie produkcyjnym, zlecenie produkcyjne ogólne powinno być wygenerowane na magazynie przyprodukcyjnym (w tym przypadku dedykowanym dla podwykonawcy, który dla uproszczenia może być wspólny dla wielu podwykonawców). Ponadto, w celu umożliwienia późniejszego powiązania kosztów podwykonawstwa w nagłówku zlecenia produkcyjnego szczegółowego należy podać Logo podwykonawcy. Ta część jest wspólna z istniejącym obiegiem dokumentów podwykonawstwa.

Na zleceniu szczegółowym w linijkach surowcowych jako magazyn dodatkowy powinien być wskazany magazyn surowców. To umożliwi wygenerowanie w standardowy sposób zamówienia na surowce ZB, na podstawie którego można wydać surowiec podwykonawcy bezpośrednio z magazynu surowca. Ta część mechanizmu różni się od istniejącej funkcjonalności podwykonawstwa. W istniejącym obiegu dokumentów wydawanie surowca (generowanie RWP) możliwe jest tylko pośrednio z magazynu przyprodukcyjnego, na którym znajduje się zlecenie produkcyjne dla podwykonawcy (jest to podyktowane możliwością częściowej realizacji zlecenia przez podwykonawcę i wydania tylko części surowca jednemu podwykonawcy).

Jeżeli podwykonawca ma otrzymać konkretne partie surowca, to można je wskazać na zleceniu szczegółowym, co pozwoli na zarezerwowanie wskazanych partii surowca.

Ewidencja przekazania surowca na magazyn podwykonawcy odbywa się zgodnie ze standardowym procesem opartym na zamówieniu wewnętrznym ZB oraz kompletem dokumentów MM.

Realizacja etapu produkcji i przyjęcie na magazyn wyrobów gotowych

Rozliczenie realizacji produkcji nie odbiega od ewidencji na własnym magazynie. Realizacja etapu produkcji odbywa się za pomocą podstawowego dowodu PROD. Jeżeli technologia produkcji przewiduje powstawanie półproduktu, to należy założyć, że półprodukt został wytworzony przez podwykonawcę, a następnie wykorzystany na kolejnym etapie produkcji bezpośrednio z magazynu podwykonawcy.

Podobnie jak rozliczenie produkcji, przyjęcie wyrobów z produkcji do magazynu wyrobów gotowych odbywa się przy użyciu standardowych dokumentów przesunięcia międzymagazynowego. Jeżeli na zleceniu w linijce produktowej zlecenia jako magazyn dodatkowy zostanie wskazany magazyn wyrobów gotowych, to przesunięcie to może zostać wygenerowane automatycznie.

Podłączenie faktur kosztowych do dowodu PROD

Zmiana wymusiła rozszerzenie funkcjonalności parowania faktur kosztowych usług podwykonawstwa z dokumentami ewidencjonującymi przychód z produkcji u podwykonawcy. Od tej pory koszty te mogą być łączone nie tylko z dokumentami PWP (dla istniejącego obiegu), ale także z dowodem PROD. Sam mechanizm i miejsce rozliczenia kosztów w systemie nie uległy zmianie, dodano jedynie możliwość wskazywania PROD jako dokumentu powiązanego do faktury kosztowej. Koszty nadal są rozliczane w szczególe Rozliczenie faktur zakupowych dostępnym w słowniku Rejestr faktur zakupowych – produkcyjnych, a od teraz dodatkowo w słowniku Rozliczenie produkcji.

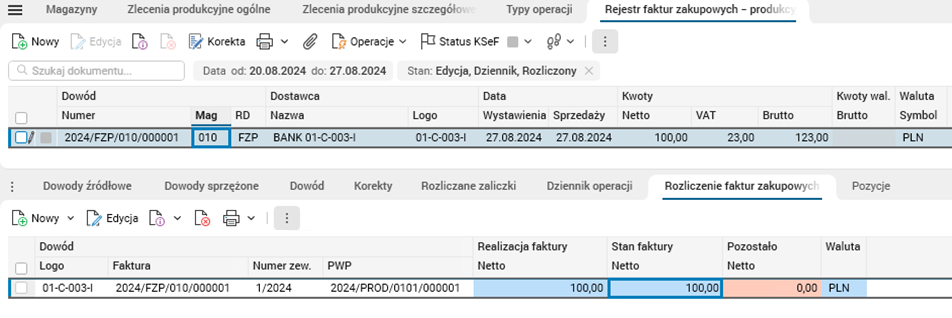

Rys. 1. Słownik Rejestr faktur zakupowych – produkcyjnych, szczegół Rozliczenie faktur zakupowych

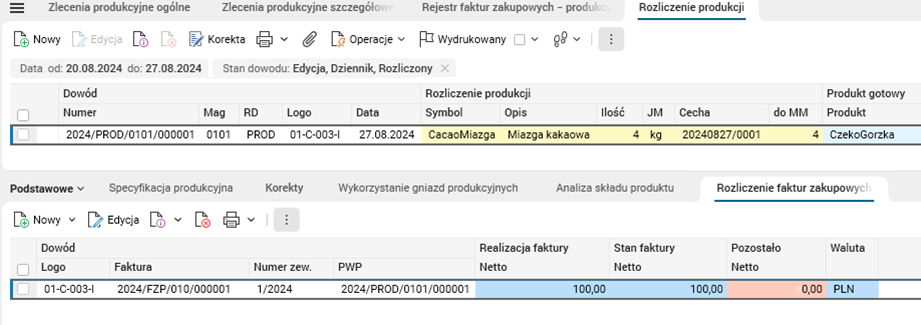

Rys. 2. Słownik Rozliczenie produkcji, szczegół Rozliczenie faktur zakupowych

W szczególe Rozliczenie faktur zakupowych można parować faktury kosztowe z dokumentami przychodu z produkcji tylko, jeśli mają identycznego kontrahenta (podwykonawcę), dlatego istotne jest podanie podwykonawcy na zleceniu produkcyjnym. Tak jak do tej pory jedna faktura przychodu może być łączona z wieloma przychodami z produkcji lub odwrotnie (relacja wiele do wielu). Podczas wartościowego rozliczenia magazynu wartość kosztu sparowanych faktur przenoszona jest na wartości kosztu wytworzenia partii produktu (podnosi wartość o koszt podwykonawstwa), dlatego należy zadbać, aby wszystkie faktury kosztowe zostały sparowane przed wartościowym rozliczeniem magazynu.

Konfiguracja

Funkcjonalność wymaga nadania uprawnień: NIE

Funkcjonalność wymaga skonfigurowania: NIE