Usprawniony został proces generowania deklaracji podatkowych dla cudzoziemców nierezydentów. Do tej pory to użytkownik musiał zdecydować o rodzaju deklaracji podatkowej, jaką powinien sporządzić dla danego pracownika (PIT-11 czy IFT-1). Teraz to system decyduje (po wprowadzeniu odpowiednich danych do kartoteki pracownika), jaka deklaracja podatkowa jest właściwa i w związku z tym w jakim słowniku (Seryjne drukowanie PIT-11 czy Seryjne drukowanie IFT-1/1R) wyświetlić dane pracownika w celu wydruku deklaracji.

Nierezydenci to osoby, które nie mają miejsca zamieszkania w Polsce w rozumieniu przepisów podatkowych lub przebywają w Polsce krócej niż 183 dni w roku podatkowym. Osoby takie podlegają ograniczonemu obowiązkowi podatkowemu, co oznacza, że opodatkowaniu podlegają tylko te ich dochody, które uzyskali na terytorium Polski.

Opodatkowaniu podlegają dochody cudzoziemców nierezydentów osiągnięte na terytorium Polski uzyskane z:

· pracy wykonywanej na terytorium Polski na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia;

· działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez względu na miejsce wypłaty wynagrodzenia;

· działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej;

· położonej na terytorium Rzeczypospolitej Polskiej nieruchomości (dotyczy to również sprzedaży takiej nieruchomości).

Jeśli nierezydent w rozumieniu ustaw podatkowych uzyskuje dochód z tytułu stosunku służbowego, stosunku pracy, pracy nakładczej lub spółdzielczego stosunku pracy, wtedy jego dochód podlega opodatkowaniu na zasadach ogólnych, czyli według skali podatkowej. Od pracodawcy otrzyma deklarację PIT-11.

Natomiast przychody z tytułu działalności wykonywanej osobiście osiągane przez nierezydenta nieprowadzącego działalności gospodarczej podlegają opodatkowaniu zryczałtowanym podatkiem dochodowym od osób fizycznych w wysokości 20%. Pracodawca przygotowuje wtedy deklarację IFT-1.

Po przekroczeniu okresu 183 dni w roku podatkowym przychody otrzymywane przez osobę fizyczną podlegają opodatkowaniu na zasadach ogólnych od początku okresu przebywania na terytorium Polski w danym roku podatkowym. W takim wypadku osoba fizyczna staje się polskim rezydentem podatkowym od początku roku podatkowego. Zasada ta będzie miała zastosowanie wstecz, tzn. po przekroczeniu okresu 183 dni w roku podatkowym przychody otrzymywane przez osobę fizyczną podlegają opodatkowaniu na zasadach ogólnych od początku okresu przebywania na terytorium Polski w danym roku podatkowym. Pracodawca sporządza deklarację PIT-11.

W aplikacji dodano możliwość wydruku jednej lub drugiej deklaracji dla cudzoziemców nierezydentów.

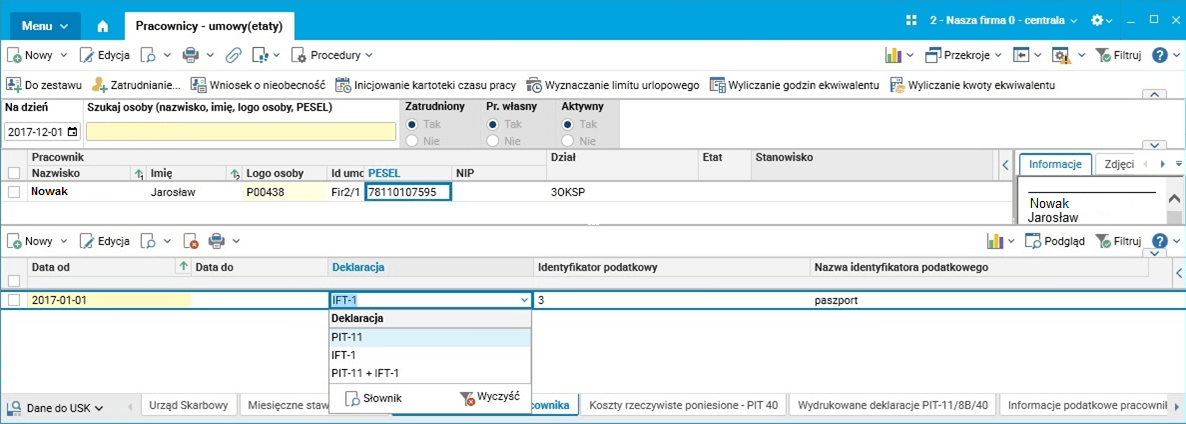

W danych pracownika w słowniku Pracownicy – umowy(etaty) w szczególe Rodzaje deklaracji PIT pracownika dodano możliwość określenia wydruku deklaracji za pomocą opcji PIT-11 + IFT-1, co pozwala na dostęp do seryjnego wydruku tych deklaracji odpowiednio ze słowników Seryjne drukowanie PIT-11 oraz Seryjne drukowanie IFT-1/1R.

Rys. Deklaracje podatkowe cudzoziemca nierezydenta w słowniku Pracownicy – umowy(etaty)

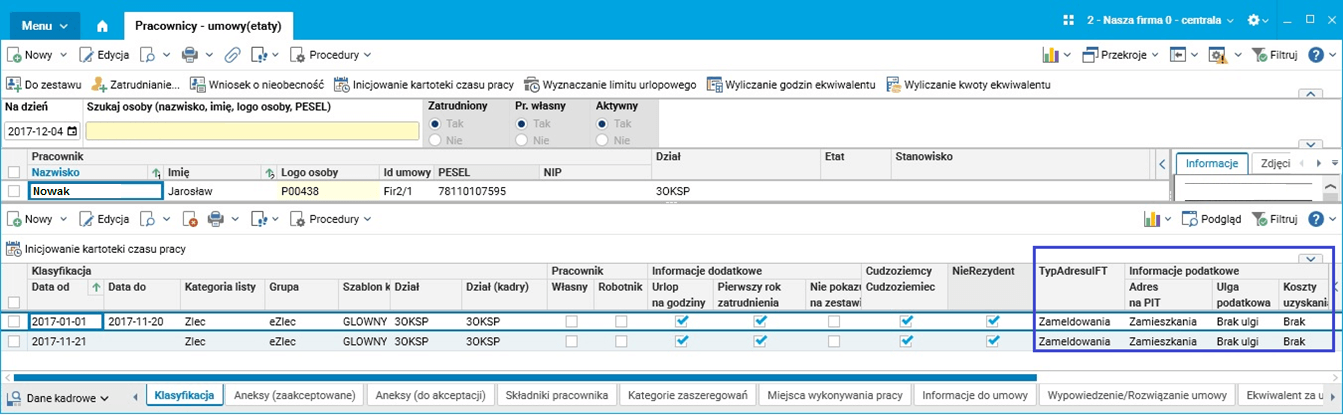

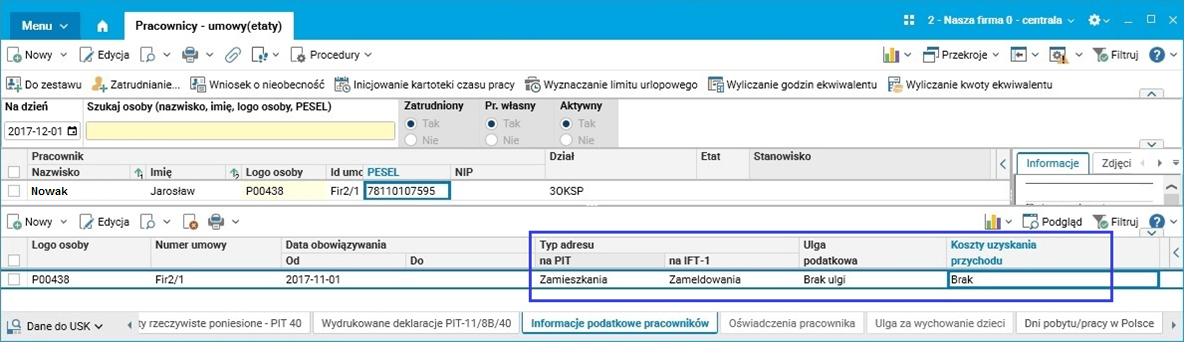

W zależności od ustawienia parametru systemowego InformPodatkoweWKlasyfikacji dane o kosztach uzyskania przychodu, uldze podatkowej i typie adresu na deklaracji będą pobierane ze szczegółu Klasyfikacja lub Informacje podatkowe pracowników w słowniku Pracownicy – umowy(etaty).

Rys. Klasyfikacja cudzoziemca nierezydenta w słowniku Pracownicy – umowy(etaty)

Rys. Informacje podatkowe cudzoziemca nierezydenta w słowniku Pracownicy – umowy(etaty)

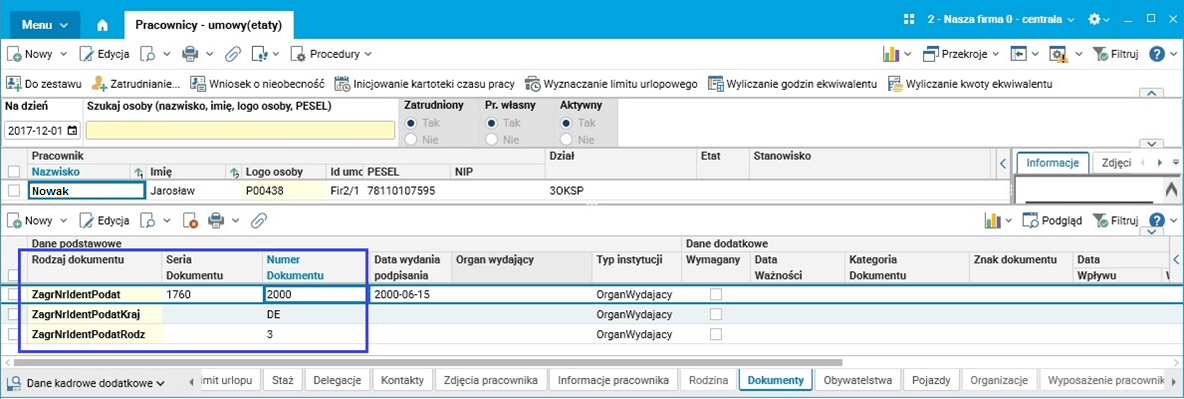

Dodatkowo w celu sporządzenia deklaracji IFT-1 dla cudzoziemców nierezydentów korzysta się z danych określonych w słowniku Pracownicy – umowy(etaty) w szczególe Dokumenty:

· ZagrNrIdentPodat – zagraniczny numer identyfikacyjny podatnika,

· ZagrNrIdentPodatKraj – kod kraju nadania zagranicznego numeru identyfikacyjnego podatnika,

· ZagrNrIdentPodatRodz – rodzaj zagranicznego numeru identyfikacyjnego podatnika.

Rys. Zagraniczne identyfikatory dla cudzoziemca nierezydenta w słowniku Pracownicy – umowy(etaty)

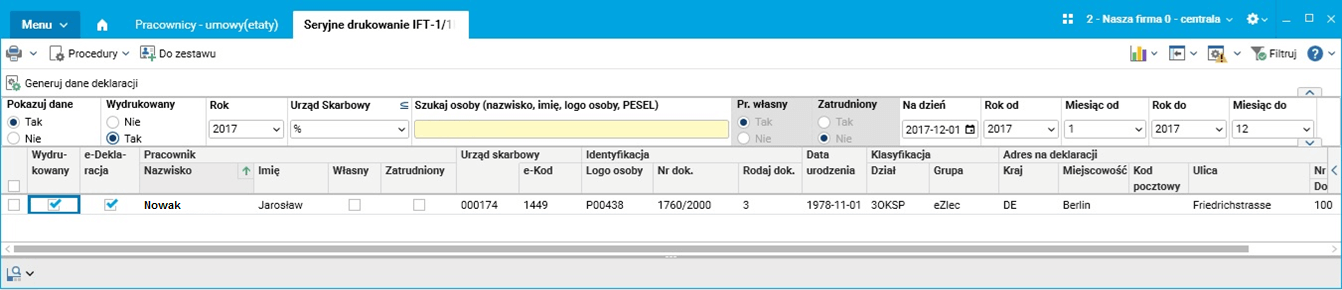

Seryjne wygenerowanie danych dla odpowiedniej deklaracji podatkowej możliwe jest z poziomu słownika Seryjne drukowanie IFT-1/1R lub Seryjne drukowanie PIT-11.

Rys. Słownik Seryjne drukowanie IFT-1/1R

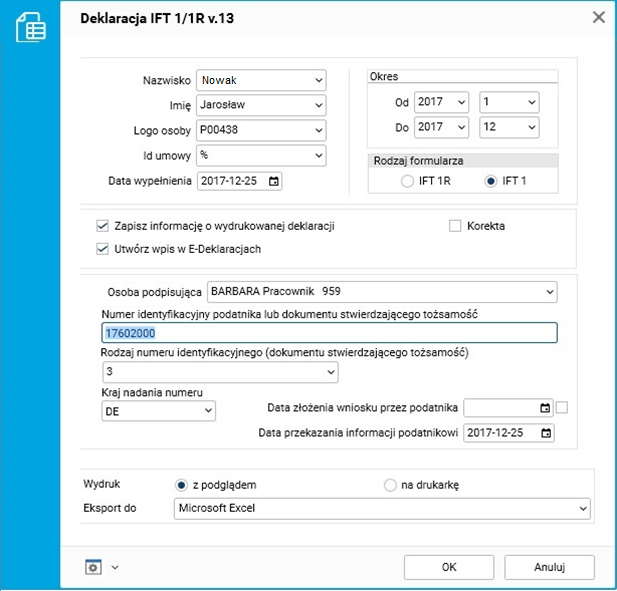

Możliwy jest też wydruk odpowiedniej deklaracji z poziomu słownika IFT-1/1R lub PIT-11.

Rys. Parametry wydruku deklaracji IFT-1