Czyli jak możemy przyspieszyć i usprawnić obsługę klienta w obszarze sprzedaży, a także wykluczyć pomyłki kasjerów.

Potrzeba biznesowa

W punktach sprzedaży można zaobserwować następującą sytuację: na terminalu płatniczym kasjer ręcznie wpisuje kwotę, którą zostanie obciążony klient. Jeżeli transakcja zostanie zaakceptowana, ręcznie potwierdza operację sprzedaży na urządzeniu, w następstwie czego następuje wydruk potwierdzeń dla klienta. Kasjer często musi długopisem zapisać numer transakcji płatniczej na swojej kopii wydruku, aby połączyć numer paragonu z numerem systemowym dokumentu fiskalnego.

Wartość kwoty (którą zostanie obciążony klient) jest przepisywana z aplikacji sprzedażowej, co wymaga dodatkowego skupienia sprzedawcy, pogarsza jego komfort pracy, a w następstwie może prowadzić do pomyłek. To z kolei może spowodować zniechęcenie klienta do punktu sprzedaży czy rezygnację z realizowania płatności kartami płatniczymi. Wiele badań natomiast dowodzi, że klienci zdecydowanie „łatwiej i więcej wydają”, gdy płacą elektronicznie, dlatego usprawniając ten obszar podnosimy jakość obsługi, poprawiamy wizerunek firmy oraz zachęcamy do korzystania właśnie z takich form płatności.

Integracja systemu sprzedażowego (lub kasowego) z terminalem płatności powoduje, że cała komunikacja w procesie płatności kartami płatniczymi jest realizowana w sposób automatyczny. Sprzedawca w tym czasie może pozostawać do dyspozycji klienta (a nie koncentrować się na obsłudze transakcji), pomóc zapakować zakupiony asortyment lub udzielić dodatkowych informacji o ofercie firmy.

Dodatkowo, wartością dodaną jest pełna kontrola procesu płatności elektronicznej w aplikacji sprzedażowej oraz zalogowanie informacji zwrotnych z terminala związanych z daną operacją, np. powiązanie numeru paragonu z numerem zwracanym od usługodawcy transakcji płatniczych.

Rodzaje integracji

W ramach integracji z terminalami płatniczymi są dostępne dwa typy połączeń:

- Integracja „miękka” – program kasowy lub sprzedażowy inicjuje kwotę i czeka na rezultat,

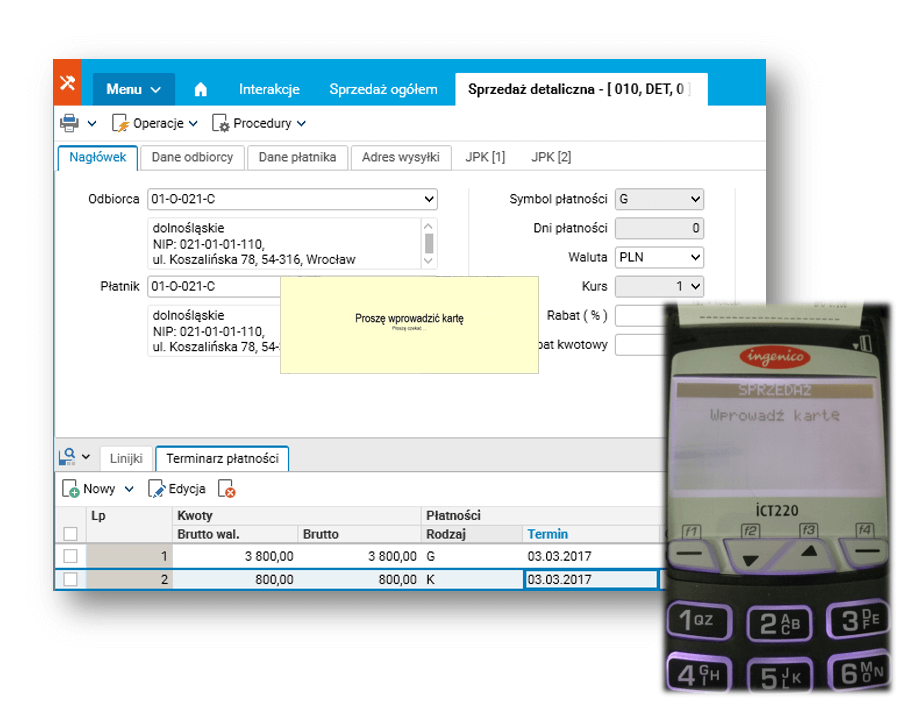

- Integracja „twarda” – prowadzony jest dialog z terminalem (może też być inicjowany ze strony terminala płatniczego) – w tym przypadku sprzedawca wszystkie komunikaty z terminala widzi w oknie aplikacji (jednym i naturalnym ekranem informującym go o przebiegu realizacji płatności jest okno programu Asseco Softlab ERP) (rys. 1.).

Rys. 1 Przykładowy dialog z terminalem płatniczym

Na rynku dostępne są terminale płatnicze wyposażone w różne metody do komunikacji z zewnętrznymi urządzeniami i systemami. W zależności od specyfiki prowadzonej działalności można dobrać odpowiednie urządzenia. Spotykamy terminale wyposażone w następujące interfejsy:

- Ethernet

- Wi-Fi

- RS-232

- USB

- Bluetooth

- GPRS

Dostawcy usług na rynku

Dla systemu Asseco Softlab ERP została przygotowana możliwość integracji z następującymi dostawcami usług płatności terminalowych:

- Elavon

- PayTel

- eService

- First Data

Obecnie najściślejsza integracja (potwierdzona certyfikatem) dla systemu Asseco Softlab ERP jest zrealizowana z dostawcą usług terminalowych Elavon.

Jakie biznesowe przypadki użycia może obsłużyć nasze rozwiązanie

Przykład 1:

Wprowadzenie integracji z terminalem płatniczym skraca czas obsługi klienta w procesie sprzedaży (szczególnie w przypadku integracji „twardej”). Może się to bezpośrednio przełożyć na zwiększenie wielkości sprzedaży (szczególnie w okresach tzw. szczytu sprzedażowego).

Przykład 2:

Z punktu widzenia obsługi płatności elektronicznych przez sprzedawców, integracja zwiększa komfort pracy automatyzując cały proces przebiegu autoryzacji transakcji oraz prowadzi do wyeliminowania pomyłek przy wprowadzaniu kwot obciążenia. Dodatkowo zwiększa bezpieczeństwo poprzez blokowanie trybu manualnego terminala płatniczego, uniemożliwiając dokonania operacji płatności poza aplikacją.

Ponadto, integracja taka wiąże numer systemowy z systemu sprzedażowego (np. numer paragonu, numer dokumentu) z identyfikatorem systemowym płatności zwracanym przez usługodawcę, eliminując konieczność przepisywania „ręcznego” numeru systemowego sprzedaży na kopię potwierdzenia transakcji drukowaną z terminala.

Przykład 3:

Dzięki integracji z terminalami można rozszerzyć dostępne usługi w punkcie sprzedaży. Jest to uzależnione od dostawcy oprogramowania do terminali. Najczęściej spotykanymi dodatkowymi usługami są:

- możliwość sprzedaży doładowań telefonów dla operatorów GSM,

- możliwości wprowadzenia płatności za np. energię elektryczną.

Przykład 4:

Mając wiele punktów kasowych, które posiadają naszą aplikację, można je zintegrować bezpośrednio z jednym terminalem płatniczym. Pozwala to na zmniejszenie kosztów, przy wprowadzeniu możliwości płatności kartami płatniczymi.

Jakie to daje korzyści

- Przyspieszenia obsługi klienta.

- Eliminacja pomyłek kasjera.

- Poprawa komfortu obsługi aplikacji – w trybie integracji „twardej” wszystkie komunikaty z terminala są wyświetlane na ekranie aplikacji.

- Zwiększenie bezpieczeństwa transakcji poprzez blokadę trybu manualnego terminala.

- Większa kontrola nad używanym sprzętem płatniczym w obrębie sieci sprzedaży.

- Możliwość poszerzenia oferty dostępnych usług.

- Obniżenie kosztów poprzez możliwość podpięcie wielu stanowisk kasowych z jednym terminalem płatniczym.

- Poprawienie wizerunku firmy.

Autor wpisu: Beniamin Molęda